來源:油市小藍莓 【20250407】原油:跌!跌!跌!

觀點小結

受關稅政策和OPEC復產影響,油價大幅下挫,清明節期間恐慌情緒加劇,各主要資產波動率衝至新高,衰退特徵明顯。

對當下OPEC產量調整路徑演繹來看,我們認為結構性過剩的概率進一步升溫,當下最可能的多頭邏輯即在於低油價下煉廠利潤的讓出帶來的採買需求,以及其進一步對月差方面的傳遞。若關稅制裁的相關政策進一步升級,靜態演繹來看其對下半年經濟的衝擊或較前期預期更大,考慮到特朗普美國優先的戰略目標,我們認為後續美國關稅政策可能有反覆的可能。策略方面,關注逢低做多EFS,近月偏空做多遠月(反套思路)。

1 國際原油大幅跳水

自上周清明節假期開啓以後,僅兩個交易日原油市場出現跳水行情,以WTI原油主力連續為例,從4月3日開盤時的70.4美元/桶跌至4月7日開盤的61.1美元/桶,暴跌超15%,截至寫稿(4月7日周一亞洲盤時間點)跌幅並未停止。橫向資產來看,截至美東時間4月4日收盤,道瓊斯工業指數暴跌達5.50%,納斯達克指數暴跌5.82%,標普500指數暴跌5.97%。其他風險資產方面同步暴跌,就在清明假期短短1個半交易日裏,除原油以外,白銀、銅等其他大宗商品淨跌幅均超10%。

圖1:外盤原油再現跳水行情

2 美國關稅政策+OPEC增產

美國關稅政策細節的出台和OPEC增產是本次大幅下跌的直接原因。

北京時間4月3日凌晨3點左右,特朗普於美國白宮宣佈「對等關稅」計劃,主要內容為雙重關稅機制,即自4月5日起對所有國家進口商品統一加徵10%的「基準關稅」,4月9日起對與美國存在顯著貿易逆差的60個經濟體加徵差異化關稅,其中對中國本年內加徵關稅已經高達54%(20%+34%)。中國方面隨後出台了相關的反制措施,即自4月10日起,對原產於美國的所有商品在現行的基礎上加徵34%的關稅,對7類稀土實施出口管制,並對多家美企暫停進口資格。

OPEC方面於4月3日晚間舉行線上會議,除了前期已經公布的5月份增加約15萬桶/日的原油產量以外,以下八國對2025年5月的增產目標提高至41.1萬桶/日的產量,相當於之前三個月的增量,另外此八個國家將於5月5日會面,以決定6月份的生產水平。下一次JMMC會議(第60屆)定於2025年5月28日召開,將繼續監督遵守相關成員國減產之下情況。

圖2:OPEC八國上調5月份原油產量

3 後續展望及相關風險提醒

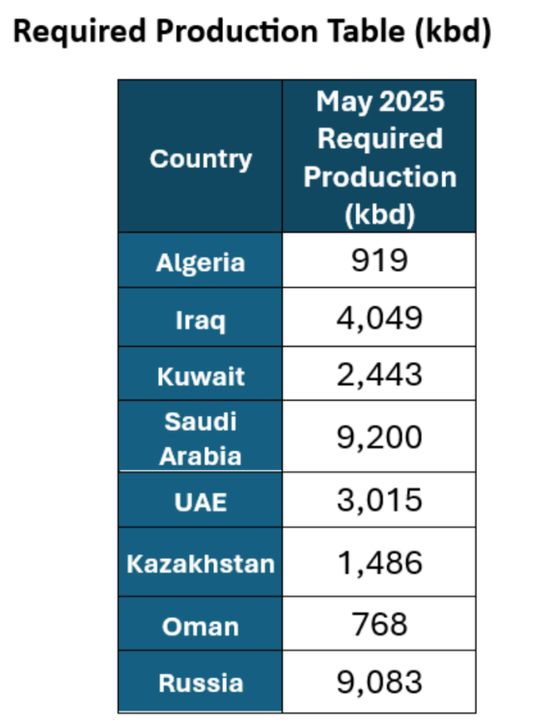

就驅動因素拆分來看,關稅政策導致全球衰退預期的加劇,對各區域月差均有不同程度的影響,區域價差方面,OPEC方面的增產對Brent的影響較其他區域影響更大,從而導致BW價差和EFS價差持續維持低位。就後續驅動變化來看,當前依舊在交易高供應,近期可能的多頭邏輯在於低油價下煉廠利潤打開對現貨端採買需求的不斷提振,關注近期貼水對月差的傳導情況。

圖3:OPEC增產導致Brent弱勢表達更為明顯

後續展望來看,本輪平衡表的調整主要在於對OPEC八國增產的調整,關稅相關事件仍在發酵,其對需求的影響程度目前仍不明朗,調整方向仍以下修為主,當前伊朗供應的減量並未凸顯,目前仍以累積庫存為主,再以上因素的整體影響下,我們認為Q2及以後的結構性過剩壓力仍大,後續近月有進一步下探的可能。下方空間錨定頁岩油企業收縮區間,關注低油價下頁岩油企業產量收縮情況。

近期風險方面,結合當下各方對關稅政策的強硬表態,我們認為海外市場方面短期政策放鬆預期偏弱,當下的擠兌風險仍在。若以當下的關稅政策演繹而言,其對下半年的需求影響將會更大,但就特朗普的行事風格和前期表態而言,本輪關稅政策或仍有下修的空間,特朗普稱也需要關注各方後續政策並加以調整。考慮到關稅對美國經濟的直接衝擊,我們認為後續美國方面政策調整概率較大,Q3有估值反彈的可能。

策略方面,關注逢低做多EFS,近月偏空做多遠月(反套思路)。

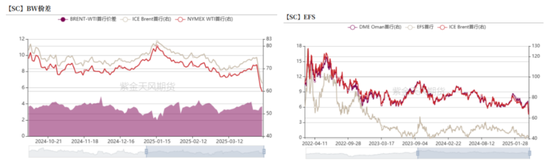

圖4:伊朗供應暫未明顯減量的背景下,結構性過剩壓力仍大

作者:王謙

期貨從業證號:F03123709

交易諮詢證號:Z0019934

聯繫方式:wangqian@zjtfqh.com

責任編輯:李鐵民