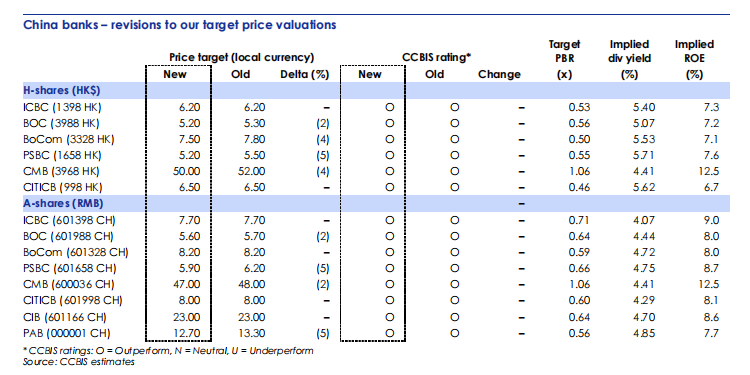

金吾財訊 | 建銀國際表示,在全球市場動盪中,中資銀行憑藉穩定股息成為較安全的避風港。儘管市場熱議不斷,但美國關稅對中資銀行的直接影響相對有限。該行指,2024財年覆蓋範圍內銀行淨利潤按年微增1%至1.65萬億元,較該行全年預期低0.4%。總股息按年微增1%至5220億元,派息率維持在31.6%。營收/撥備前利潤與預期一致,分別按年下降0.4%/1.4%;2024財年淨資產收益率/資產收益率按年分別收窄79個點子/6個點子至10.3%/0.72%。淨息差(NIM)按年收窄17個點子至151個點子,因資金成本優勢(按年改善11個點子)無法抵消資產收益率收縮(按年下降28個點子)。手續費收入按年下降9%。正向盈利驅動因素包括資產規模按年增長8%、交易收入按年擴張30%、減值損失按年減少8%。該行預計2025/2026財年淨利潤按年增長3%。在微調模型後,該行基本維持2025財年盈利預測,但將2026財年盈利預測下調2%,同時調降撥備前利潤及減值損失預期。在手續費收入增長持平的背景下,預計交易收入提升及減值損失穩步下降將部分抵消淨息差收窄的影響。該行微調A股/H股目標價以反映更謹慎的盈利預期。另外,該行提到,資產負債表強度是未來經營表現的關鍵。自2024財年起,中資銀行在資產配置上趨於謹慎。然而,在存款增長乏力及銀行加大支持實體經濟的雙重作用下,存貸比持續小幅攀升。複雜的外部環境更青睞資產負債表質量更高的銀行。