摘要

海外債市走勢與貿易摩擦的進程相關:第一輪貿易摩擦,關稅落地前後,短期風險發酵但並未對實體經濟造成較大影響,利率震盪小幅上行;隨着貿易摩擦步入中後期,摩擦逐步加劇風險釋放,關稅對經濟和貿易的影響開始顯現,利率開始快速走低。短期來看,出於對大範圍貿易摩擦和經濟衰退的擔憂,市場避險需求攀升,本輪關稅政策落地後美國股市和債市均大幅下跌。中長期來看,與第一輪貿易摩擦相似,本輪「對等關稅」後,美、歐、日債市中長期維度或將走強。不同的是,美元和美債不再是無風險資產的代名詞,歐洲、日本國債或得到避險資金的青睞。

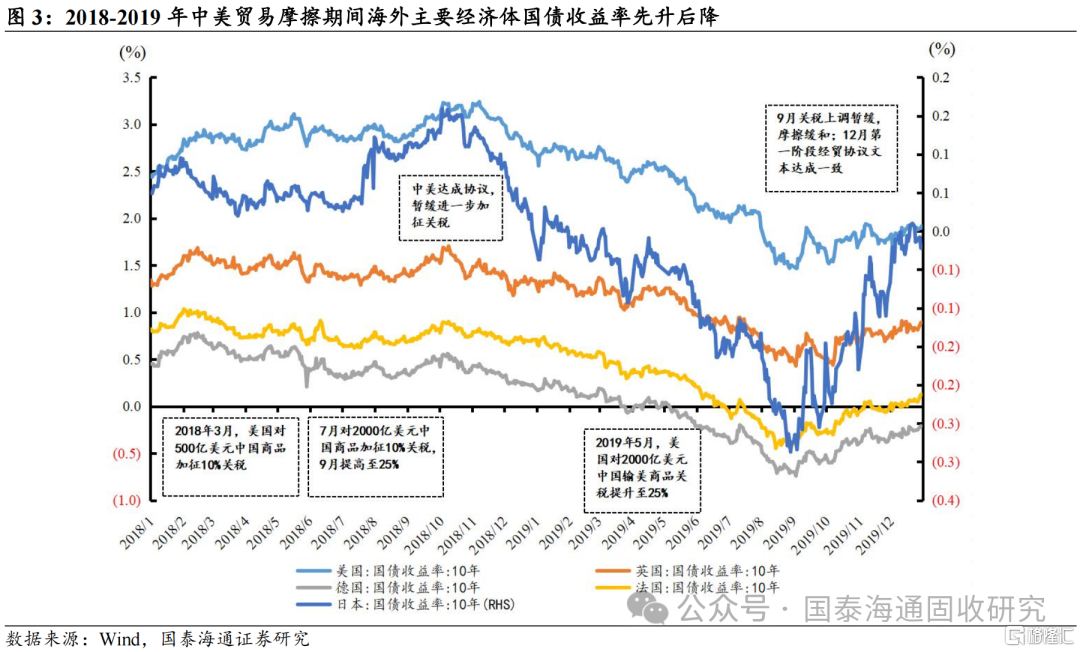

第一輪中美貿易摩擦覆盤:關稅對全球經濟和貿易造成衝擊,海外債市整體先降後升。2018年特朗普1.0任期內對華分多輪對總計約2500億美元中國商品加徵關稅,對鋼鐵和鋁產品加徵關稅涉及包括其盟友在內的多個國家。美國加徵關稅對海外主要經濟體均造成較大沖擊,全球經濟和貿易放緩。回顧2018-2019年中美貿易摩擦期間海外債市的表現,大致可分為兩個階段:風險發酵期利率震盪上行,風險釋放期利率快速下行。

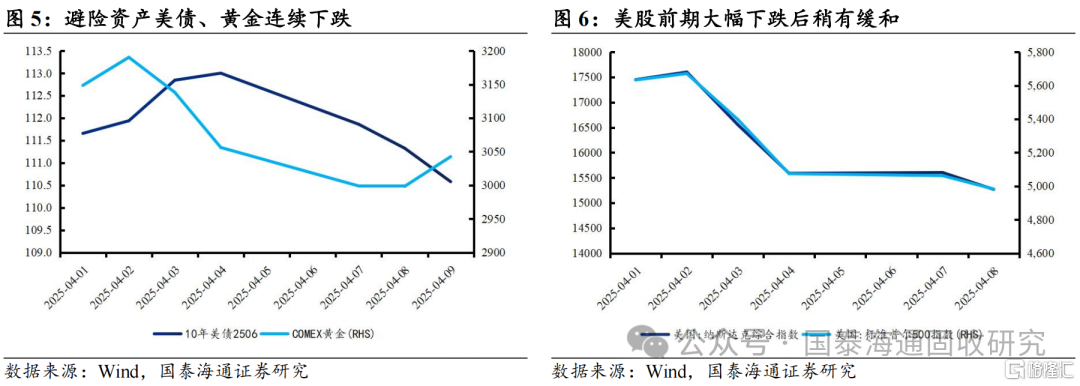

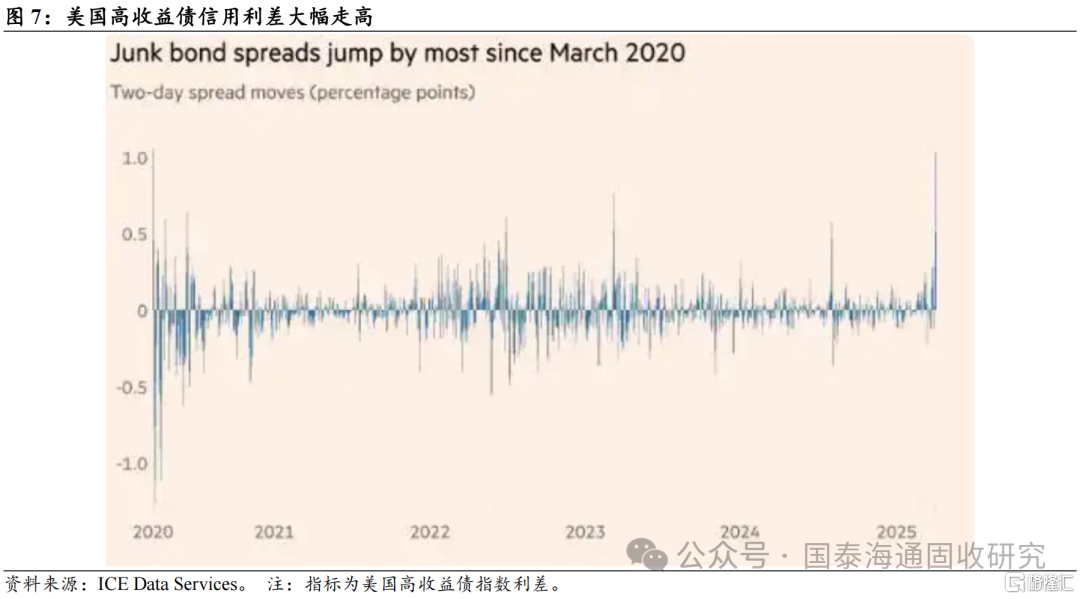

「對等關稅」對海外債市的短期影響:美債遭拋售大幅下跌,歐、日國債有望成為新資金避風港。市場避險需求攀升,本輪關稅政策落地後美國股市和債市均大幅下跌。當前海外市場避險需求極端攀升,投資者正在拋售最安全的避險資產美國國債,轉向現金資產以應對市場巨幅波動。短期來看,聯儲局明確不會干預救市,美國股債齊跌的現狀在短期內或難以扭轉。除國債外,美國高收益債市場也受關稅影響遭到拋售,信用利差大幅走高。關稅政策引發市場巨震,或導致流動性危機,歐債、日債有望成為新的資金避風港。

海外債市中長期展望:海外債券整體走強,美債相對價值有所降低。與第一輪貿易摩擦相似,本輪「對等關稅」後,美、歐、日債市中長期維度或將走強。回顧歷史,中長期來看,隨着關稅對經濟的實質影響逐步顯現,全球經濟活動和貿易放緩,美國或面臨經濟衰退的風險,疊加聯儲局降息周期,美債有望走強。在貿易緊張和經濟衰退不確定性加劇的背景下,投資者轉向避險資產,避險情緒的蔓延對歐洲、日本債券市場形成了支撐,推動債券價格上行。歐央行和日本央行也可能採取降息政策來應對關稅衝擊,進一步降低利率中樞。美國股債匯齊跌,流動性風險提升,全球避險資產配置面臨新格局重構,美債相對價值降低。不同之處在於,本輪關稅後美國股、債齊跌,美元指數也跌至低點,海外流動性危機風險提升。當前世界經濟格局正在發生深刻變化,美元和美債不再是無風險資產的代名詞,機構開始拋售美國國債轉而持有現金。相較之下,歐債、日債在關稅落地後的波動較小,全球避險資產的配置面臨新格局重建。歐洲、日本國債或得到避險資金的青睞,且聯儲局拒絕降息救市的態度難以扭轉此趨勢。

風險提示:市場波動超預期,聯儲局降息超預期,全球經濟增長超預期。

注:本文來自國泰海通證券發布的《美債急跌的邏輯:避險資產配置格局重構——海外債券市場觀察系列三》,報告分析師:唐元懋、王一凡