智通財經APP獲悉,中信建投證券發表研報稱,關稅政策對全球資本市場的影響仍在逐步蔓延:從美國資產定價衰退,到全球資產定價衰退,再到近期美國長債收益率大幅上行,美債市場風暴來襲。近期美債風暴背後的三層因素是:觸發因素,3年期美債拍賣需求疲弱,引發市場擔憂此後的10年及30年國債拍賣。美國長債收益率抬升,短債收益率波動不大。助推因素,全球風險資產大跌,美債波動加大,槓桿基差交易被迫平倉,美債面臨流動性偏緊的格局。底層因素,市場關注全球秩序重構下全球美元循環走向何方。

中信建投觀點如下:

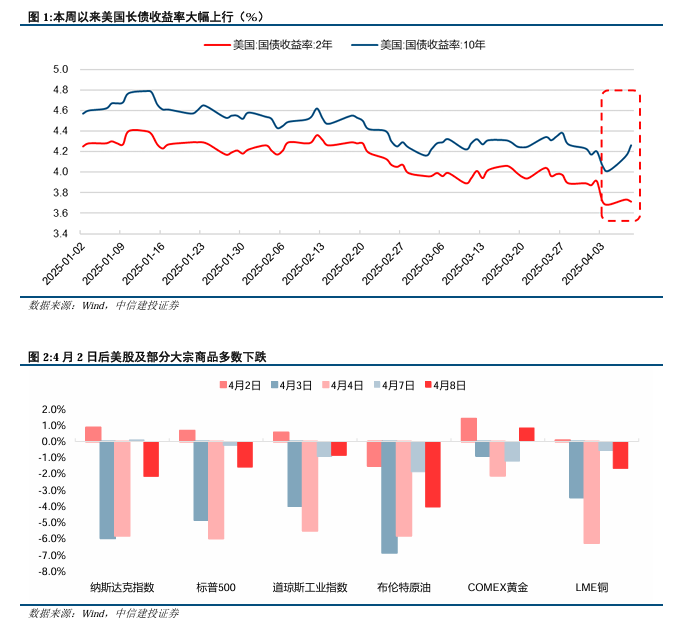

一、美債風暴迅猛來襲本周前兩個交易日,美債收益率大幅上行接近30 BP,美債掀起一輪新的拋售風暴。

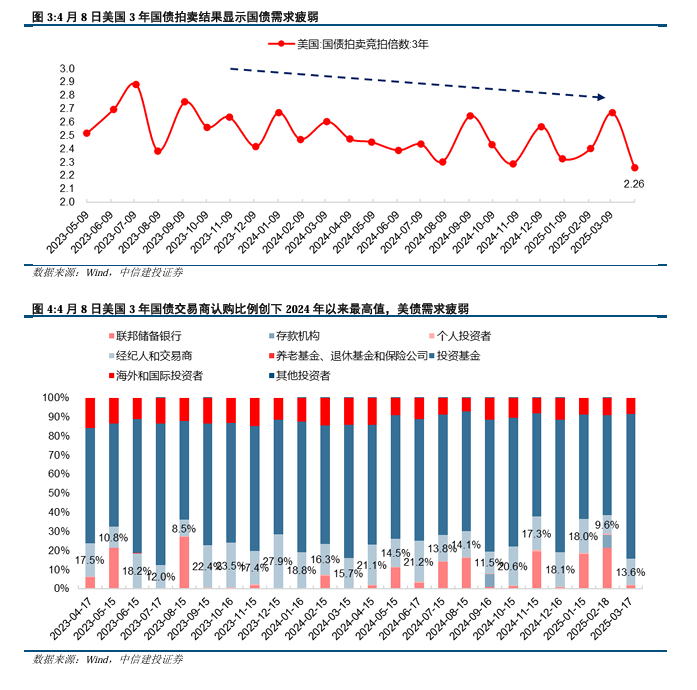

4月2日美國宣佈全面關稅政策後,出於避險需求,美債收益率下行,10Y美債於4日一度觸及3.86%低點。本周以來長債美債利率開始大幅反彈,4月7日至8日兩個交易日,美債收益率大幅上行接近30 BP。這樣的美債利率上行幅度,描述近期美債正在經受一輪拋售潮。首先,美債拋售絕非因為經濟向好,因為風險資產正在大幅下跌。美國披露的關稅政策顯著衝擊風險偏好,全球經濟增長不確定性加大。美股為代表的全球股票市場下跌,大宗商品齊跌。風險資產與避險資產共同齊跌,說明市場正在定價短期流動性偏緊。這也在側面說明,關稅對全球資產的影響,已經從簡單的風偏影響擴散到流動性衝擊。

二、美債風暴的助燃劑

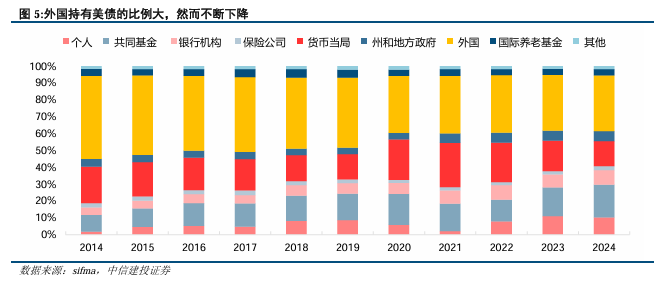

點燃本次美債風暴的正是國債拍賣結果顯示的需求不佳。

4月8日美國3年國債拍賣結果出爐。競拍倍數僅為2.26,為2023年4月以來的最低水平。同時,交易商認購比例達到20.7%,為2024年以來新高。

3年國債拍賣結果出爐後,市場擔憂此後進行的10年和30年國債拍賣需求同樣不佳。因此,美國長債收益率大幅上升。

基差交易的去槓桿行為,也在推波助瀾對長期國債收益率上行。

關稅衝擊之下,滯漲擔憂升溫同時風險資產進入高波動,美債波動率也大幅震盪。

槓桿基差交易基金不得不部分平倉。這也就導致了美債利率大幅波動。

三、美債風暴背後,市場真正關切的全球秩序重構方向

美債風暴初步定價的是關稅引發的流動性衝擊。

超預期的高關稅衝擊可能嚴重衝擊包括美國在內的全球經濟增長,可能引發新一輪的衰退。美股在內的全球風險資產及大宗商品大幅下跌。美國面臨的是更為複雜的經濟環境,「滯漲的局面」可能捲土重來,1970年代的歷史之痛可能再現。因此,美債的波動更為劇烈。風險資產大跌,美債波動加大,兩者引發了流動性偏緊結果。

美債風暴的背後在於關稅衝擊下的全球秩序重構纔是市場真正的焦點。

本次關稅博弈和近期歷史上的數輪博弈不同,本輪關稅博弈意味着一輪全球新秩序和新規則的重塑。當下全球尚未迎來明確的全球新秩序,故而資本市場先定價一次不確定性。全球新秩序重建過程中的美元流動性循環是何走向,市場也充滿困惑。尤其是中國從2012年之後就已經開始減持美債,近年減持速度不斷加快。從這個角度出發,市場便也能夠理解當下美債風暴隱含的擔憂。

歐美緊縮貨幣政策的影響或超預期,拖累全球經濟增長和資產價格表現。地緣政治衝突仍存不確定性,擾動全球經濟增長前景和市場風險偏好。全球關稅政策具有不確定性,關稅可能拖累全球經濟增長,影響資產價格表現。