隨着特朗普的對等關稅在美東時間周三凌晨如期生效,華爾街可謂是一夜無眠。

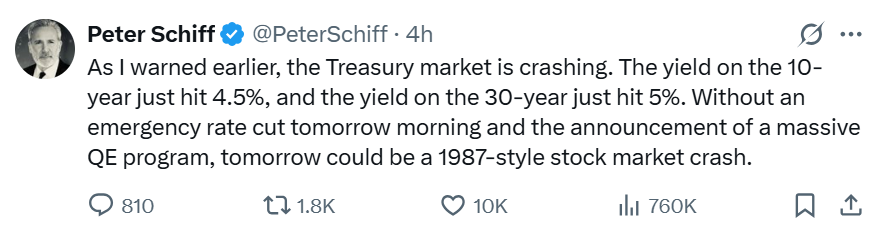

華爾街大鱷、知名經濟學家彼得·希夫(Peter Schiff)當天凌晨就在社交媒體上表示,美國國債市場正在崩潰。他在X上寫道:「10年期國債的收益率啱啱達到4.5%,30年期國債的收益率啱啱達到5%。如果明天上午沒有緊急降息和宣佈大規模量化寬鬆(QE)計劃,明天可能會出現1987年那樣的股市崩盤。」

1987年10月19日,美國股票市場連同相關的期貨和期權市場發生崩盤,當天標普500指數大跌近20%,被人們稱之為「黑色星期一」。全球股票市場隨即連鎖下挫。

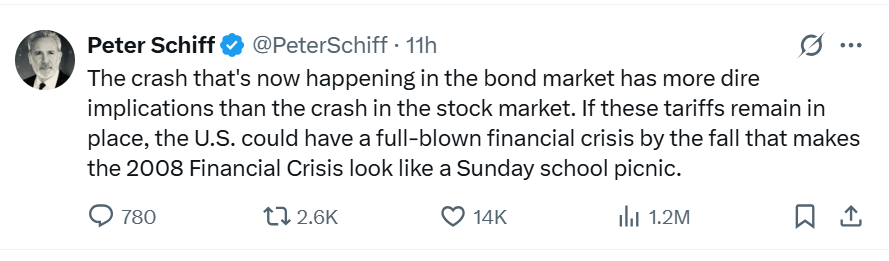

早些時候,彼得還表示,債券市場目前正在發生的崩盤,比股票市場的崩盤影響更為嚴重。如果這些關稅繼續存在,美國可能會在秋季爆發一場全面的金融危機,這讓2008年金融危機看起來就像是一場周日學校的野餐。

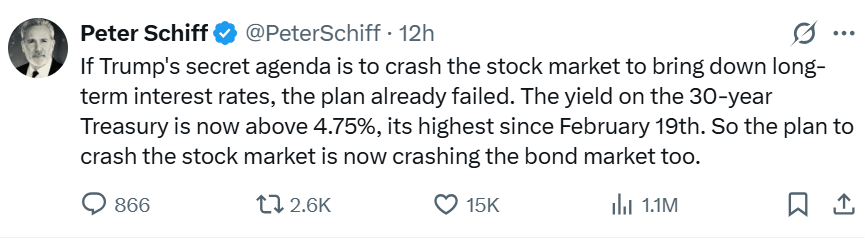

在他看來,如果特朗普的祕密計劃是讓股市崩盤以降低長期利率,那麼該計劃已經失敗了——讓股市崩盤的計劃,現在也正在讓債券市場崩盤。

周三,美國國債延續了大幅下跌的態勢,有跡象顯示投資者甚至在拋售這種傳統上被視為最安全的資產,因美國關稅引發的全球市場暴跌令人不安地轉向被迫拋售,並搶購現金。

「這超出了基本面的範疇,現在是流動性的問題,」澳新銀行(ANZ)悉尼分行的高級利率策略師傑克·錢伯斯(Jack Chambers)表示。

作為全球資產定價之錨的10年期美國國債收益率失去了支撐,長期債券成為對沖基金大量拋售的焦點,這些對沖基金此前借入資金押注現金和期貨價格之間通常很小的差距(即基差交易)。

儘管交易員們加大了對聯儲局降息的預期,但10年期美國國債收益率仍大幅攀升,一度突破4.5%。另外,作為市場混亂的另一個信號,美元兌歐元和日元匯率也在下跌。

30年期美國國債收益率在三天內上漲了近60個點子,飆升至5%以上,如果這種情況持續下去,將標誌着自1981年以來最嚴重的一次拋售。

拋售潮不僅波及美國國債,還蔓延到了日本,日本30年期國債收益率飆升至21年來的最高水平。

「這種波動程度堪比全球金融危機和新冠疫情時期,」美國銀行澳大利亞固定收益、貨幣和大宗商品交易主管馬克·埃爾沃西(Mark Elworthy)表示。「如果市場繼續像過去12-24小時那樣表現,預計央行將在短期內做出一些回應。」

由於債券拋售的壓力,銀行間市場國債收益率和掉期利率之間的利差已經連續幾天發出了警告信號。

基差交易崩潰

對沖基金是此次美國國債拋售潮的核心,因為隨着市場因關稅新聞而開始波動,它們的貸款方再也無法承受押注現金國債與期貨價格或掉期之間微小差異的大規模頭寸。

「當主要經紀商開始收緊要求,比如要求更多保證金或者表示不能再借給你更多錢時,這些人顯然將不得不出售資產,」 位於新加坡的全球套利基金阿拉瓦利資產管理公司(Aravali Asset Management)首席投資官穆克什·戴夫(Mukesh Dave)表示。

所謂的 「基差交易」通常是宏觀對沖基金的領域。它們依靠出售期貨合約或支付掉期並借入資金購買現金國債,以利用微小的價格差異。

本周,隨着它們拋售美國國債,債券收益率飆升,與掉期利率失去了同步。10年期美國國債的息差已飆升至64個點子,為有記錄以來最大。

周三,美國百多年來最高的關稅生效,擾亂了全球市場,策略師們表示,一場關於美國國債作為全球金融中心未來地位的更廣泛辯論正在展開。

「美國國債的拋售可能預示着一種體制轉變,即美國國債不再是全球固定收益的安全避風港,」 花旗集團G10利率交易台策略師本·威爾特郡(Ben Wiltshire)表示。

其他人則指出,從長期來看,全球貿易流動的潛在變化可能會減緩外國對美國債務的購買,或者外國持有者可能會變成賣家。

「市場現在擔心其他國家可能會將拋售美國國債作為一種報復工具,」法國巴黎銀行(BNP Paribas)香港財富管理首席投資顧問格蕾絲·譚(Grace Tam)表示。

無論如何,拋售的速度表明了市場的痛苦。

「超長期債券的收益率已經上升到超過特朗普宣佈關稅之前的水平,這就像是恐慌性拋售,」東京三井住友信託資產管理公司(Sumitomo Mitsui Trust Asset Management)的高級策略師稻田克俊(Katsutoshi Inadome)表示。