來源:南華點金

2025年4月7日起,商品、股票市場經歷了先連續大跌後再突然暴漲的行情。值得注意的是,4月10日,期貨標的的歷史波動率與其引伸波幅有顯著的劈叉,歷史波動率飆升,而期權市場的引伸波幅大降。

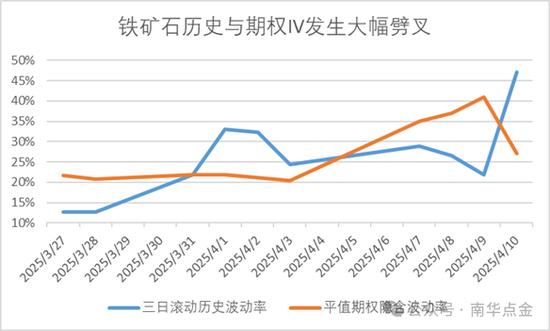

以鐵礦石為例,在經歷4月7日後的連續暴跌、4月10日的突然暴漲後,鐵礦石的三日滾動年化歷史波動率從25%大幅上升至47%。而同期,鐵礦石場內平值期權的引伸波幅從40%下降至28%。

同樣地,我們也可以在美股等資產(如VIX指數)上得到相同的現象,即資產價格連續大幅下跌、突然反彈大漲後,歷史波動率大幅上升,但期權的引伸波幅大幅下降。

歷史上也不乏這樣的例子,如2020年3月美股因疫情熔斷連續下跌後,聯儲局宣佈無限QE價格反彈,但VIX指數卻從85的峯值一路下降至53,引伸波幅在反彈後大幅下降。

WIND 南華研究

為什麼發生連續大跌反彈後歷史波動率和引伸波幅的劈叉?可以從歷史波動率和引伸波幅兩方面進行解釋。

首先,這和歷史波動率的計算公式有關。一般歷史波動率是計算收益率的離散程度。以近日的鐵礦石05期貨合約升跌幅為例,4月7日至4月9日的鐵礦石05合約的日收盤價的升跌幅分別是:-3.36%、-3.15%、-3.05%。雖然經歷了大幅下跌,但是可以從升跌幅看出,每日的跌幅都在-3%附近,因此每天的升跌幅的離散程度並不大,甚至非常小。這裏也顯示出用標準差計算離散程度的一個侷限性,即價格連續向同一個方向上漲或下跌時,它難以測量價格的波動程度。舉個極端的例子,若鐵礦石價格每天都下跌3%整,那麼用標準差計算升跌幅得出的歷史波動率就是0%。因此,當價格升跌幅在4月9日從-3%轉化到4月10日的+3%時,從歷史波動率的角度,其數值發生了巨大的離散,因此短期的歷史波動率大幅飆升。

而期權的引伸波幅是市場交易出來的,是包含對未來價格波動的預期。在快速下跌行情中,上漲的IV是帶有對未來極大不確定性的定價。如4月7日至4月9日的商品和股票的大幅下跌行情中,市場有極強的不確定性,市場是帶有較強的恐慌情緒的,導致期權價格飆升。特別是一些極端行情中,如期貨價格跌停時,期貨市場缺乏做多的對手盤,導致做多方無法正常平倉,轉而買入看跌期權進行對沖,導致期權價格大漲,進而導致引伸波幅上升。期貨從連續大跌開始轉為大漲時,流動性危機解除,期權流動性溢價降低,期權的引伸波幅大降。而突然的暴漲可能被解讀為「利空出盡」或政策干預生效,市場預期從極端不確定轉向短期穩定,雖然價格短期從暴跌到暴漲看似波動劇烈,但IV因情緒修復快速回落。此外,連續下跌時,市場極度悲觀,IV已透支極端預期,現實不及預期後波動率溢價消失,形成「雙殺效應」(Vega波動率崩潰+Theta時間價值衰減)。

因此,期貨價格連續下跌後突然大幅反彈會使得期權引伸波幅下降,這是市場情緒的逆轉和流動性溢價消失共同造成的。歷史波動率會在這個時候大幅走高,但引伸波幅是對未來的預期,隱波的下降和歷史波動率的劈叉也意味着一段行情的結束。

以上評論由分析師周甫翰(Z0020173)提供。觀點僅供參考,不構成任何投資建議。市場有風險,投資需謹慎。

責任編輯:李鐵民