主要產品銷售價格的上漲推動了公司營收持續增長。中美貿易摩擦對公司收入影響較小 。

據證監會網站消息,江蘇江順精密科技集團股份有限公司(以下簡稱「江順科技」)的IPO註冊申請,近日獲證監會通過。從2023年2月IPO申請被交易所受理,到此次拿到註冊批文,歷時共計25個月。

附圖:江順科技IPO進展情況

來源:深交所網站

來源:深交所網站本次上市,江順科技擬募集資金5.60億元,主要用於鋁型材精密工模具擴產建設、鋁擠壓成套設備生產線建設以及補充流動資金3個項目。公司表示,通過本次發行上市,公司將充分受益於資本賦能,進一步加大技術投入,夯實研發實力,提升產線自動化、智能化水平,擴展產品矩陣,增強產品核心競爭力,以滿足市場和客戶的高標準需求,實現業務的持續增長和公司價值的長期積累,抓住機遇、穩中求進,為公司的長遠發展奠定堅實的基礎。

受美國「對等關稅」政策影響較小

江順科技主要從事鋁型材擠壓模具及配件、鋁型材擠壓配套設備、精密機械零部件等產品的研發、設計、生產和銷售。 基於產品開發優勢、豐富的產品規格優勢和產品配套服務能力,公司能夠較大程度滿足客戶的定製化、一站式採購需求,發揮產品協同效應,這是江順科技的主要優勢所在。

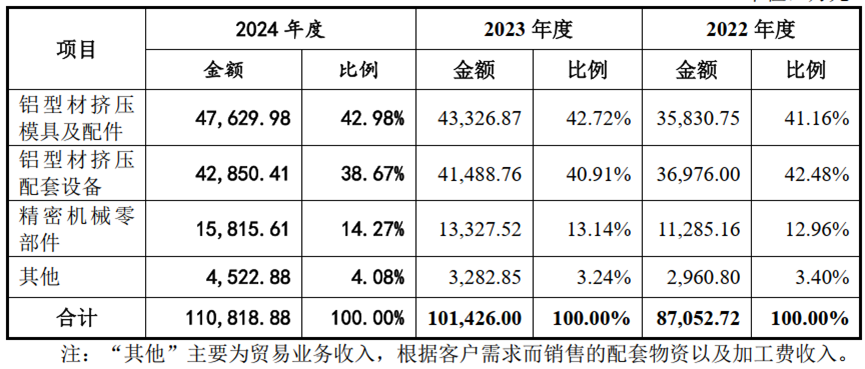

其中,鋁型材擠壓模具及配件和鋁型材擠壓配套設備是江順科技最核心的業務所在,報告期內(2022年-2024年,下同),公司八成以上的收入來自這兩大業務,收入貢獻佔比穩定。精密機械零部件業務創造的收入佔比在一成以上,報告期內,收入佔比有所提升。

表1:主營業務收入構成

來源:招股書

來源:招股書從下游應用領域來看,鋁型材產品應用十分廣泛,領域不斷拓展,體現在建築裝飾、交通運輸、新能源、汽車輕量化、電子信息、航空航天等領域,在行業製造體系中佔據重要地位。在鋁型材擠壓模具及配件和鋁型材擠壓配套設備方面,江順科技的產品均面向鋁型材製造行業,包括建築鋁型材和工業鋁型材的生產製造;在精密機械零部件方面,產品主要應用於軌道交通、新能源風電及工程機械等領域。

經過多年發展,江順科技已與國內鋁型材製造行業的知名企業如華建鋁業、棟樑鋁業、鑫鉑股份、豪美新材、敏實集團、旭升集團、興發鋁業,以及國外知名鋁型材製造企業如WISPECO 等建立了長期、穩定的合作關係。精密機械零部件產品方面的主要客戶包括中車公司、濱海通達、布蘭肯集團、龐巴迪集團、Traktionssysteme Austria GmbH 等。

市場地位方面,江順科技生產的模具產品為鋁型材擠壓模具,行業內企業數量衆多,市場集中度低。根據中國有色金屬加工工業協會的統計數據,2020年至2023年我國鋁擠壓材產量分別為2138萬噸、2202萬噸、2150萬噸、2315萬噸。據江順科技估算,其產品的市場佔有率分別約為3.53%、4.27%、5.25%、5.87%,國內市場佔有率在行業排名中位居前列。

江順科技具有一定比例的境外收入,近來,美國出台的「對等關稅」政策干擾了全球國際貿易和正常的國際經濟秩序,對出口型企業影響明顯。那麼,江順科技會受到多大影響呢?

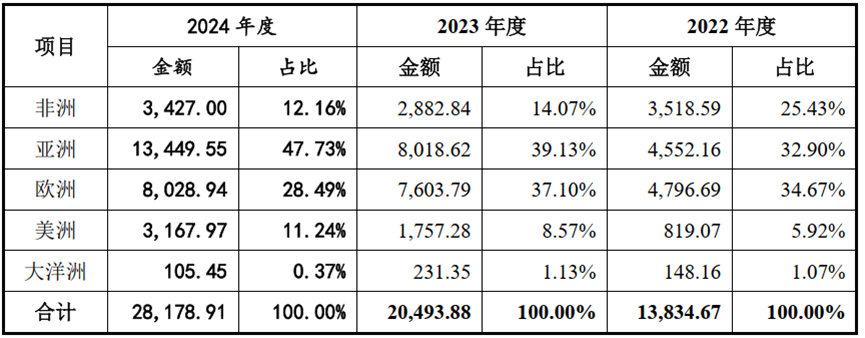

招股書顯示,報告期內,江順科技境外銷售收入分別為1.38億元、2.05億元和2.82億元,佔當期主營業務收入的比例分別為15.89%、20.21%及25.43%,主要以美元和歐元結算。其境外收入佔比雖然持續提升,但就整體收入情況看,佔比仍有限。另外,從境外銷售區域來看,江順科技的境外銷售主要集中在亞洲、非洲和歐洲,報告期內,美洲地區的收入貢獻在境外銷售中佔比也不高,僅有5.92%、8.57%和11.24%。

表2:境外銷售區域分佈情況(單位:萬元)

來源:招股書

來源:招股書江順科技在招股書中表示:「公司境外主要客戶WISPECO PTY LTD(南非)、Traktionssysteme Austria GmbH(奧地利)、VITAL OVERSEAS(M) SDN.BHD.(馬來西亞)等所在國家,對進口本公司產品並未在貿易政策上採取加徵關稅、配額或其他限制性政策。外銷產品中僅有少量產品銷往美國,報告期各期金額分別為89.52萬元、257.29萬元和141.27萬元,佔比較小,中美貿易摩擦對公司收入的影響較小。」

產品漲價推動收入持續增長

從業績角度來看,近年來,江順科技經營業績實現了穩步增長。數據顯示,2022至2024年度,公司實現營業收入分別為8.92億元、10.43億元、11.36億元,複合增長率為12.85%;扣除非經常性損益後歸屬於公司普通股股東的淨利潤分別為1.37億元、1.42億元、1.46億元,複合增長率為3.23%。

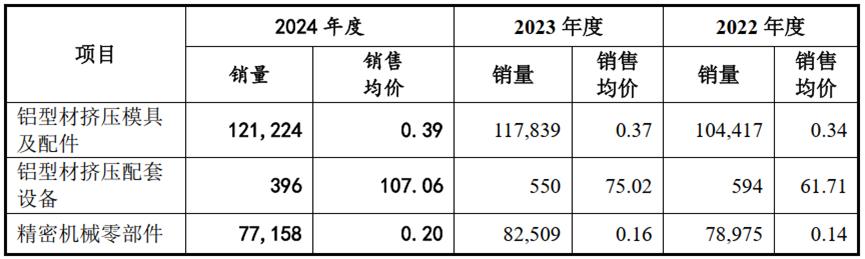

從業績增長的細節來看,與公司主要產品銷售價格的上漲有莫大的關係。根據公司披露,在三大類主要產品中,鋁型材擠壓模具及配件的銷售價格在2022年、2023年及2024年分別為0.34萬元/套、0.37萬元/套和0.39萬元/套,其中2023年和2024年該產品價格分別按年增長7.15%和6.86%;鋁型材擠壓配套設備同期內的銷售均價分別為61.71萬元/台、75.02萬元/台和107.06萬元/台,其中2023年和2024年的產品價格分別按年增長21.57%和42.71%,價格漲幅比較高;精密機械零部件同期內銷售均價分別為0.14萬元/件、0.16萬元/件和0.20萬元/件,其中2023年和2024年該產品價格分別按年增長13.63%和26.90%。

表3:公司主要產品銷售均價情況(單位:萬元/套、台、件)

來源:招股書

來源:招股書在產品價格持續上漲的同時,公司部分產品的銷量也在增長,比如鋁型材擠壓模具及配件的銷量在2023年和2024年分別按年增長了12.85%和2.87%。當然,也有核心產品銷量出現下滑的情況,比如鋁型材擠壓配套設備的銷量在2023年和2024年分別按年下降了7.4%和28%。上述兩類產品為江順科技主要收入來源,價格的上漲推動了公司收入增長。

對於主營產品之一鋁型材擠壓配套設備價格大幅增長,銷量出現下降的情況,在上市委會議的現場問詢中,監管層要求公司說明報告期內鋁型材擠壓配套設備收入大幅增長的原因及合理性;說明鋁型材擠壓配套設備發出商品佔存貨比例較高的原因及合理性,是否存在跨期調節收入的情形;結合市場需求、發行人競爭優劣勢、新增訂單等,說明鋁型材擠壓配套設備收入的穩定性與持續性。

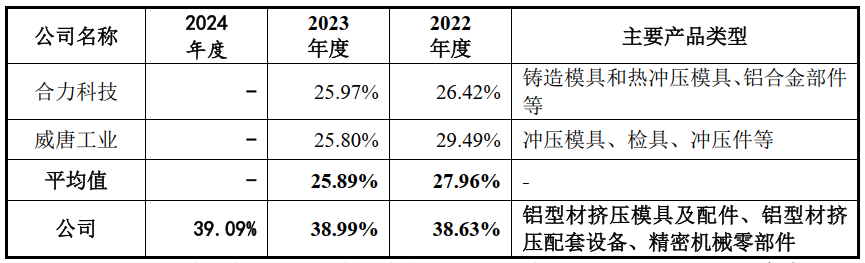

江順科技的毛利率表現也相當不錯。根據招股書披露,報告期內,公司的綜合毛利率分別為38.63%、38.99%和39.09%,主營業務毛利率分別為37.38%、37.48%和37.75%。毛利率的穩中有升,體現出公司整體不錯的盈利能力。

表4:同行業綜合毛利率對比情況

來源:招股書

來源:招股書在招股書中,江順科技選取了營業收入規模和其較為接近的合力科技、威唐工業作為同行業可比公司,從披露的數據來看,兩家同行業公司2022年、2023年的毛利率平均值分別為27.96%和25.89%(尚未披露2024年年報),遠低於江順科技。

對於這一情況,監管層在上市委會議現場問詢中,要求江順科技結合產品結構、技術路線等,說明同行業可比公司選取是否合理;說明發行人綜合毛利率高於同行業可比公司的原因及合理性。

對於遠超同行業水平的毛利率,江順科技在招股書中表示:「若未來出現行業競爭加劇導致產品銷售價格下降、原材料價格上升而公司未能有效控制和轉嫁產品成本、因客戶需求變化導致公司現有產品銷售結構發生不利變動、公司未能及時推出新的技術領先產品有效參與市場競爭等情況,公司毛利率將存在下降的風險,將對公司的經營業績產生不利影響。」

資金緊張壓力有望緩解

伴隨着營業收入的增長,江順科技的應收賬款規模也在不斷增長。數據顯示,報告期各期末,公司應收賬款賬面價值分別為16123.41萬元、18556.36萬元和 24053.76萬元,2023年和2024年分別按年增長了15.09%和29.63%,其中2024年的漲幅超過了當期營業收入9.01%的按年漲幅。實際上,除了應收賬款外,報告期內,江順科技還存在金額不小的應收票據和應收賬款孖展,報告期內,金額合計分別為12056.87萬元、11562.55萬元和9956.35萬元。

隨着應收賬款的持續增加,公司應收賬款周轉率持續下降,2022年到2024年分別為5.87次、5.61次和4.98次。

對於大量應收的存在,公司也進行了風險提示,其表示:「隨着公司業務規模的擴大,應收賬款金額可能進一步增加,如果未來市場環境、客戶經營等情況出現不利變化,公司存在因貨款回收不及時、應收賬款金額增多、應收賬款周轉率下降引起的經營風險。」

應收賬款規模過高,無法及時回款,大量資金沉澱在客戶手中,會對企業資金鍊產生影響,增加企業流動性方面的壓力。從江順科技的數據來看,截至2024年末,公司賬上的貨幣資金為1.15億元,而公司同期內短期借款金額為1.99億元、應付票據為1.04億元、應付賬款為1.9億元。

此外,江順科技披露的數據顯示,報告期內,公司經營活動產生的現金流淨額分別為1.31億元、1.25億元和0.44億元。經營現金流淨額呈減少趨勢,且2024年減少幅度較為明顯。

如今,江順科技已經順利拿到上市註冊批文,其資金緊缺壓力將隨着募集資金的到位有望得到一定程度的緩解,直接孖展渠道的打通將加速公司成長。