隨着美國收益率曲線變陡,各類資產波動性上升,30年期收益率飆升至5%以上,為判斷這只是重新定價,還是更深層次的結構性問題提供了試金石。

周三,隨着投資者爭相籌集現金,長期美債拋售加速,給全球流動性最強的債券市場帶來了新的壓力。30年期國債收益率隔夜一度飆升25個點子,觸及5.02%,不過已有所回落,至略低於4.9%的水平。這一走勢仍將收益率推高了近50個點子,邁向1982年以來最大周漲幅之一。

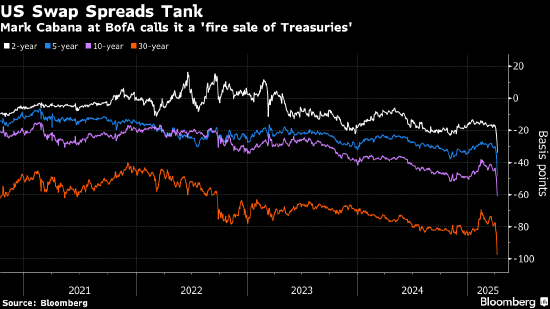

與此同時,長端掉期利差以歷史罕見的速度收窄,30年期出現了有史以來最大的收窄幅度之一,正如彭博的Valerie Tytel的圖表所顯示。這表明,流動性問題可能在不斷惡化,現金市場和衍生品市場之間可能出現錯位,可能會給做市商的資產負債表帶來壓力。

雖然國債歷來是避風港,但正如筆者同事最近指出的那樣,本周的動向表明國債的地位如今已受到質疑。此番跌勢令人們更加擔憂,由關稅引發的通貨膨脹將使聯儲局無所作為,再加上市場猜測,外國儲備管理者正在撤資,對沖基金也在平倉基差交易。

海量資訊、精準解讀,盡在新浪財經APP

責任編輯:郭明煜