來源:湖畔新言

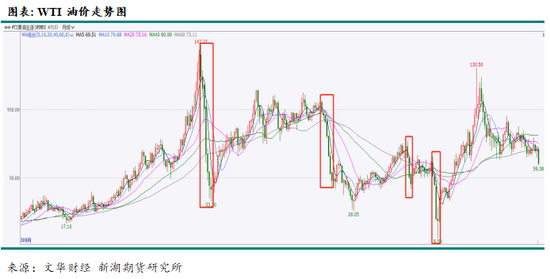

回顧歷史,本輪油價下跌仍有較大空間

近期,油價受特朗普的關稅政策和OPEC+5月增產大幅超預期影響,大幅下挫。4月3日-4日兩日跌幅在13%左右,市場恐慌情緒大幅攀升,投資機構紛紛下調年內油價預測值。這一輪的油價下跌是否會持續呢?後期是反轉還是繼續下跌,我們首先簡單來回顧一下2000-2025年期間歷史上的四次油價暴跌:

1、2008年油價暴跌(147美元/桶-33.2美元/桶)-全球經濟危機

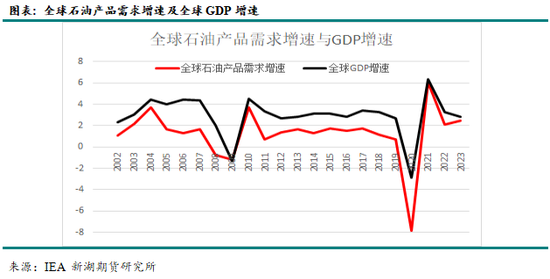

2008年7月,WTI油價創歷史新高,147美元/桶,隨後暴跌至33.2美元/桶(2008年12月),跌幅高達77.4%,為有記錄以來最陡峭的下跌。這一輪下跌主要受全球金融危機影響,全球經濟斷崖式下滑,發達國家GDP集體負增長,工業用油需求銳減,與此同時,中國等新興市場短暫硬着陸。根據IEA報告,2008年和2009年全球石油產品需求分別為8649萬桶/日和8546萬桶/日,按年均負增長,分別為-78萬桶/日和-119萬桶/日。全球石油產品需求與經濟息息相關,石油產品的需求增速大約為全球GDP增速的一半。

2008年全球經濟危機起源於美國的房地產市場。由於房價持續上漲,許多金融機構推出了複雜的金融產品,如抵押貸款證券化產品(MBS)和信用違約掉期(CDS),這些產品的風險難以評估,導致市場不穩定。當房價開始下跌時,這些金融產品的價值也隨之縮水,引發了金融危機。在這段時間裏,美國的金融機構普遍進行了高風險的次貸借貸,即將貸款發放給信用評分較低的人羣。當這些借款人無法償還貸款時,大量的房屋被收回,進一步加劇了房地產市場的下滑。美國的金融危機很快波及到了全球金融市場。由於美國是全球最大的經濟體,其金融市場的動盪對其他國家產生了深遠的影響。金融機構的倒閉和兼併頻發,全球股市市值蒸發,投資者信心受到嚴重打擊。隨着金融市場的不穩定,實體經濟也開始受到影響。企業的信貸緊縮,投資和消費支出減少,導致經濟增長放緩,失業率上升。特別是房地產市場的崩潰,對建築業和相關行業造成了巨大的衝擊。為了防止經濟進一步惡化,各國政府和央行採取了一系列干預措施,包括降低利率、注入流動性等。此外,美國政府還實施了大規模的經濟刺激計劃,以提振經濟。2009年,全球經濟衰退的趨勢並未得到有效遏制。由於金融危機的影響,全球貿易大幅萎縮,企業盈利能力下降,就業形勢嚴峻。面對全球經濟危機,各國加強了合作,共同探討解決方案。國際貨幣基金組織(IMF)和其他國際組織在這一過程中發揮了重要作用,為全球經濟的穩定和發展指明瞭方向。進入2010年,全球經濟開始展現出復甦的跡象,石油產品需求也開始逐漸恢復。

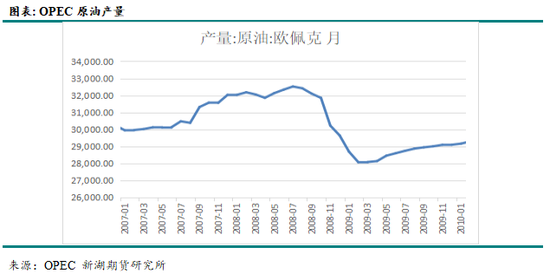

面對全球經濟危機,OPEC在2008年10月緊急宣佈減產150萬桶/日。

2、2014年油價暴跌(107美元/桶-44美元/桶)-頁岩油大幅增產且OPEC開啓價格戰

2014年6月底,油價迎來新一輪的暴跌,一直持續到2025年1月底左右。WTI油價從107美元/桶一路下跌至44美元/桶,跌幅接近60%,這一輪下跌主要由主產國大幅增產導致。

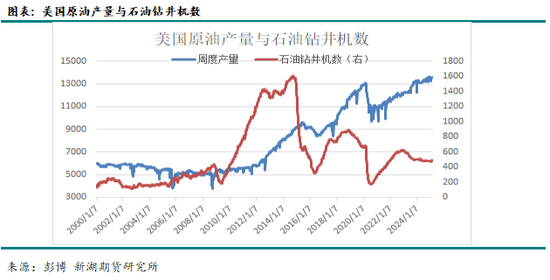

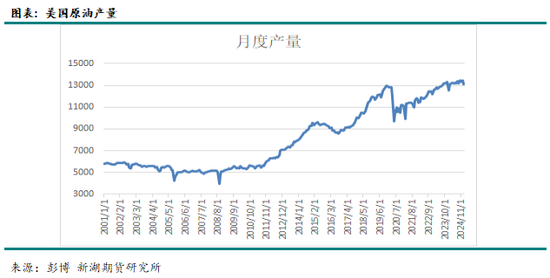

一方面,美國頁岩油大幅增產。2010年後,美國頁岩油水平鑽井和水力壓裂技術逐漸成熟,石油鑽井機數大幅增加,峯值達1600座左右,推動頁岩油產量從2010年的55萬桶/日飆升至2014年的450萬桶/日,原油產量從2010年的550萬桶/日飆升至2014年的900萬桶/日,原油產量滯後於鑽井機數3個月左右,頁岩油產量佔全美原油產量比例從10%升至50%。

另一方面,OPEC開啓大幅增產。為了恢復市場平衡,OPEC 2014年11月會議決定,將產量維持在2011年12月商定的3000萬桶/日,拒絕通過減產支撐油價。與往常一樣,在做出這一決定時,成員國確認他們準備應對可能對維持有序和平衡的石油市場產生不利影響的事態發展。其目的是通過低油價(預計降至60美元以下)迫使高成本頁岩油生產商退出市場。

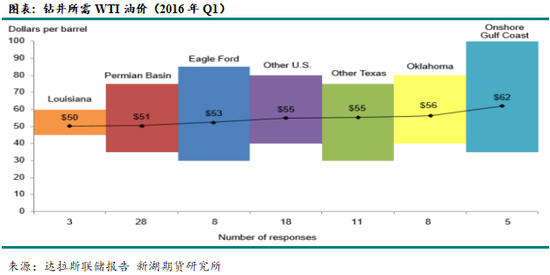

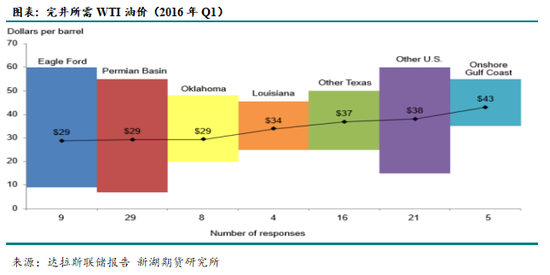

2015年,受低油價影響,美國頁岩油產量從2014年峯值450萬桶/日降至430萬桶/日(首現負增長),為頁岩油革命以來首次負增長。但區域分化較為顯著,二疊紀盆地產量逆勢增長8%(成本最低),巴肯/鷹灘產量暴跌20-25%(高成本區域首當其衝)。頁岩油資本開支按年腰斬(-52%),鑽井平台數量從1,600座驟降至700座,最低出現在2016年5月,不到320座。能源垃圾債收益率飆升至20%,全年破產企業達67家(包括WBH Energy等中型生產廠商)。這奠定了2016-2020年行業「精益生產」模式基礎。與此同時,頁岩油生產技術革命加速,其生存底線在40-50美元/桶。根據2016年Q1的達拉斯聯儲報告,鑽一口新井所需WTI油價為50-62美元/桶,完井所需WTI油價為29-43美元/桶。美國原油產量儘管從2015年初960萬桶/日降至2016年Q3低點860萬桶/日,隨後再次開啓增長趨勢。

OPEC方面,2015年及2016年維持高產,在此期間,OPEC產量最高接近3350萬桶/日。隨後,在2016年年底的會議上,沙特聯合俄羅斯達成歷史性減產協議,總共減產180萬桶/日,其中 OPEC減產120萬桶/日,非OPEC減產60萬桶/日,結束價格戰。這也充分證明了頁岩油的韌性,沙特主導的「價格戰」策略未能消滅頁岩油,OPEC被迫接受「市場份額共存」模式,同時也加速OPEC+聯盟形成。

3、2018年油價下跌(76.9美元/桶-42.36美元/桶)-中美貿易戰&產油國增產

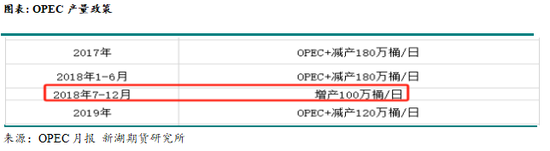

2018年油價受中美貿易戰影響,再次顯著下跌。WTI從10月初76.9美元/桶跌至12月底的42.36美元/桶,跌幅達45%。IMF在10月下調2019年全球GDP增速預期至3.7%(較7月預測降0.2%),中國三季度GDP增速6.5%(創十年新低),歐盟汽車銷量連續三個月負增長,引發對原油需求疲軟的擔憂。與此同時,OPEC+結束2017年年初開啓的聯合減產,開啓了2018年7-12月增產100萬桶/日的決定。兩大產油國,俄羅斯及沙特產量均創新高,沙特11月產量高達1100萬桶/日。另外,2018年10月卡舒吉遇害事件導致沙特面臨國際壓力,市場擔憂沙特可能被迫增產以換取美國政治支持,進一步削弱OPEC+減產可信度。相反,美國頁岩油技術持續革新,開採成本降至40美元/桶以下,2018年美國原油產量持續增加,按年增加160萬桶/日,2018年年底產量已接近1200萬桶/日,超越沙特及俄羅斯,成為全球第一。面對整個市場供大於求的壓力,2018年12月的會議上,OPEC+再次達成一致協議,同意減產120萬桶/日,其中OPEC減80萬桶/日,非OPEC減40萬桶/日,以2018年10月產量為基礎,利比亞、委內瑞拉及伊朗為豁免國。

根據IEA數據,2018年和2019年全球石油產品需求按年分別增加114萬桶/日和68萬桶/日,中美貿易摩擦對2019年的油品需求影響更大。

4、2020年歷史性暴跌(首次出現負油價)—疫情&價格戰

2020年出現歷史性暴跌,甚至首次出現負油價。這一極端行情的本質是新冠疫情衝擊下的供需崩潰與金融市場流動性危機的共振結果。WTI從年初的65.65美元/桶跌至盤中出現負油價。受疫情影響,居民居家隔離,全球石油產品需求大幅下降,4月全球需求下滑25%左右,部分經濟體國家需求幾乎接近腰斬。5月開始,隨着各國陸續解封,全球石油產品需求出現了明顯的剛需反彈。與此同時,沙特和俄羅斯在OPEC+3月初的會議上撕破臉,為搶奪市場份額,沙特下調發往各地區油種的升貼水,且各國紛紛增產,OPEC 4月總產量高達3049.5萬桶/日,按月增加191.7萬桶/日,沙特4月產量高達1164.2萬桶/日。但是,海外疫情仍在進一步惡化,全球除中國之外,需求都在萎縮,為應對全球石油產品需求大幅下降,為此OPEC+不得不在4月初會議上作出再次迴歸減產的決定。根據IEA的數據,2020年全球石油產品需求按年大幅減少高達784萬桶/日。由於頁岩油井關停需1-3個月緩衝期,美國原油產量在2020年3月和4月仍維持接近1300萬桶/日的高位。導致短期供給過剩加劇。

因此,通過分析,我們發現2000-2025年期間這幾次油價暴跌都源於需求休克,全球經濟下滑,石油產品需求顯著下降(2008年和2020年),或供給失控,OPEC+大幅增產或美國原油產量大幅增加超預期(2014年、2018年和2020年)。

回到近期的這一輪油價大幅下跌,我們認為後期油價仍有下跌空間,重心繼續下移,但波動較大,關稅政策和OPEC+政策或仍有一定的反覆。

1)關稅政策

美國總統特朗普4月2日在白宮簽署兩項關於所謂「對等關稅」的行政令。美國將對所有進口商品加徵基礎10%的全面關稅,即「最低基準關稅」。此前鋼鋁、汽車等已落地25%關稅稅率的行業不受此行政令的影響。另外,銅、藥品、半導體、木材、部分關鍵金屬與能源產品也被排除在對等關稅框架外,這些行業是特朗普此前提到計劃加徵更高行業關稅的品類,具體落地時間與稅率仍未公布。部分國家與地區面臨更高稅率。歐盟(20%)、日本(24%)、韓國(25%)、中國(34%)、印度(26%)、泰國(36%)及越南(46%)等;美墨加協定下的商品關稅豁免將繼續,對不符合美墨加協定下的商品,關稅將維持在25%(加拿大能源10%);基準關稅將於4月5日凌晨生效,對等關稅將於4月9日凌晨生效。備受市場關注的中國和歐盟,總體態度較為強硬。中國堅決反制美濫施關稅:對原產於美國的所有進口商品加徵34%關稅;歐盟委員會提議對一系列美國進口商品徵收25%的反制關稅,將於從5月16日起生效。其餘國家尚未表態,反制或默認或取消關稅。對等關稅執行,勢必帶來全球經濟下滑,WTO預測2025年全球商品貿易增速或降至1.7%(原預期2.8%),摩根大通將今年全球經濟衰退的預期概率上調至60%。後期仍需重點關注關稅的落實情況。

2)OPEC+產量政策

2024年是在2023年大幅減產基礎上,延續減產,累計減產量高達580萬桶/日。具體包含如下:1)2022年年底開始的除伊朗、利比亞及委內瑞拉的OPEC+成員國的200萬桶/日的配額減產;2)2023年5-6月,多成員國宣佈的自願減產165.7萬桶/日;3)2023年11月30日會議宣佈的額外自願減產220萬桶/日。

2024年12月5日,OPEC+線上會議決定:1)延長220萬桶/日的自願減產至2025年一季度末;2)延長166萬桶/日自願減產和200萬桶/日的配額減產到2026年底;3)阿聯酋從2025年4月開始要求增產30萬桶/日,這是此前給予阿聯酋的配額上調幅度;俄羅斯2025年一季度配額為897.8萬桶/日,4月份增至900.4萬桶/日,2025年12月增至921.4萬桶/日。

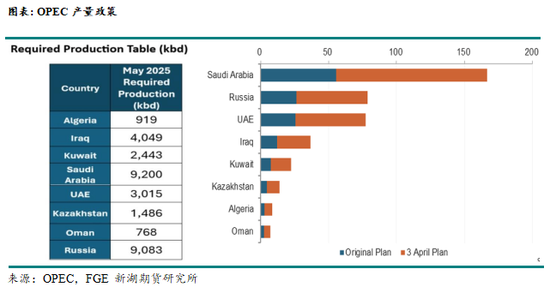

2025年3月3日OPEC+會議決定,從2025年4月1日開始逐步靈活地恢復220萬桶/日的自願調整,月度增產12-113萬桶/日。但是,4月3日會議8個成員國決定,加快解除其 220 萬桶/日的額外自願減產,5 月份產量按月增加 41.1 萬桶/日,而非此前計劃的 13.7 萬桶/日,約等於前期月增產量的3倍,遠超市場預期。儘管增產的量絕對值並不十分大,且5月5日會議決定6月產量,但市場普遍預計OPEC+復產節奏或加快。

歐佩克+的聲明還稱,該組織將從現在起每月舉行會議,以評估市場狀況並考慮下個月的產量水平。歐佩克+重申,它可能在 2025年5月5日的下次會議上決定暫停、削減或進一步增加產量。但市場普遍預計,OPEC+或能夠按照此前計劃的節奏持續增產,直至年底,然後在2026年1月再次削減產量。但是,如果美國關稅風波導致需求大幅減弱,OPEC+的減產可能會提前。

3)伊朗制裁

今年2月,特朗普表示將重新對伊朗施加「最大壓力」,包括努力將伊朗出口降至零,目標是阻止伊朗獲得核武器和資助激進組織。3月中旬美國發布了與伊朗有關的新制裁,制裁對象包括亞洲一家獨立煉廠(山東壽光魯慶石化有限公司,規模較小,只有6萬桶/天,而且開工率可能要低得多,自2023年以來至少進口了760萬桶伊朗石油,被標註為馬來西亞混合油 ),以及向這些煉廠供應原油的船隻,對12家實體實施了制裁,並將8艘船隻列為被凍結的財產,這些船隻負責運送數百萬桶伊朗石油。這是特朗普政府首次干預中國的煉油系統,並稱這些措施是美國「最大壓力」政策的一部分,後將繼續追蹤並打擊任何幫助伊朗規避制裁的企業和個人,以確保對伊朗的石油禁令得到有效執行。目前,市場仍需關注伊朗制裁情況。特朗普表示,美國將與伊朗進行直接談判,雙方將進行高級別談話,會談將於12日開始,伊朗表示相信談判,但不會不惜一切代價進行談判。至今伊朗和美國尚未舉行任何一輪談判,伊朗願意與美國談判,但只能與間接方式進行。伊朗2月原油出口量144萬桶/日,若加大制裁,或導致其出口量減少70-80萬桶/日。

新湖期貨研究所

分析師(原油 瀝青):嚴麗麗

從業資格號:F3030757

投資諮詢號:Z0015062

責任編輯:趙思遠