引子

昨晚,美國資本市場遭遇了股債匯三殺。

1、股票市場,納斯達克指數下跌4%+

2、債券市場,30y美債收益率上行10bp+

3、外匯市場,美元指數下跌2%+

今天早上不少投資者調侃,一夜之間美國市場竟然變成了EM(ps:新興市場),在這裏我們不禁要問,新興市場和發達市場的核心差異是什麼呢??主要在於債券市場。

美債是美國資本市場的基石,一旦美債出了問題,美國市場真的會變成EM。

下面我們介紹一下推理過程,即為什麼美債那麼重要以及當下美債的問題在哪裏。

跨境資本流動分析框架

在《關於國際資本流動對房價的影響》和《關於美國爆發金融危機的可能性》中,我們使用了一個跨境資本流動分析框架,來解釋各種各樣的資產價格蹺蹺板。

以中國為例,過去幾年中國的風險資產價格不行,無論是股市和樓市都表現不好,但是,中國的長期國債卻走出了牛市。對於這個現象,該框架所給出的解釋是:

1、中國的政策利率太低了,使得資本不斷地流向海外;

2、由於中國國債是高流通資產,所以,該資產也會順暢的跟隨負債流到海外,即被外國人大量買入;

3、相反,中國股票是低流通資產,外國人買的很少;

總的來說,流通性的差異導致了在大規模跨境資本流動中一種資產價格下跌但另一種資產價格上漲,從而,形成蹺蹺板。

於是,我們可以抽象出來一個很重要的概念,資產的跨國流通性,即境外投資者多麼認可一種資產。

有了這個概念之後,我們就可以利用一組資產的流通性情況【股票,長債,短債】來對一國的主權債務情況進行分類,即捕捉一國主權債務風險的特徵值。

基準情形

首先,基準情形為【股票(低流通),長債(高流通),短債(高流通)】,這是任何發達經濟體,都需要保障的基本情況。

在這種情況下,該國的主權信用很好。即便因為政策利率偏低和經濟波折發生大規模資本外流,但是,境外投資者依舊願意大量買入該國的長債+短債。

過去幾年的中國就屬於這種情況,雖然匯率壓力很大,但是,境外投資者十分看好中國長債,長債市場持續走牛。

事實上,在這個過程中,一直有聲音在批評「中央政府槓桿率過低」,意思是「中央政府該加槓桿刺激經濟」,但是,這些人忽略了一點:「中央政府的低槓桿」保證了中國長債的高流通性,中國長債的高流通性又是中國金融市場健康運行的前提條件。

不難發現,國際社會越動盪,「中央政府低槓桿率」的擔保意味越強,越能起到壓艙石的作用。

存在主權債務風險

一旦中央政府的槓桿率過高,該國就容易落入存在主權債務風險這一檔。這一檔的特徵值是【股票(低流通),長債(低流通),短債(高流通)】。

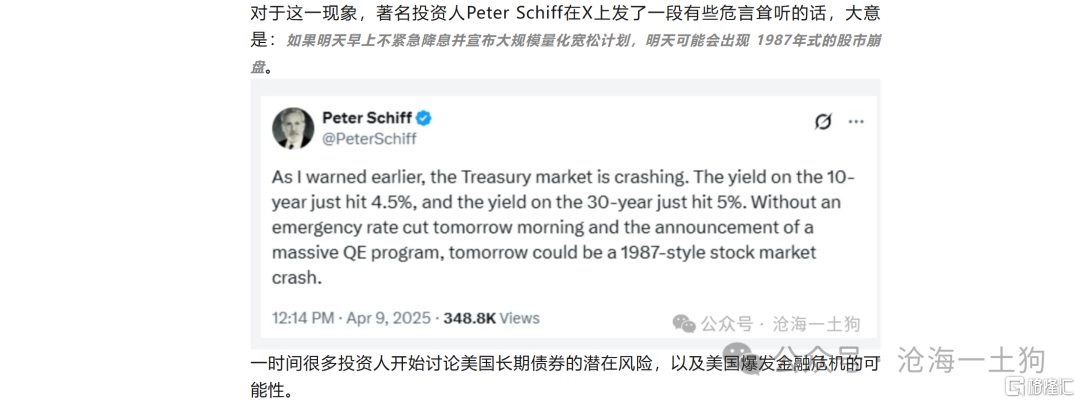

在這種情況下,境外投資者會擔心長債市場出幺蛾子。因此,當發生大規模資本外流時,我們會看到股債匯三殺,即該國的股票、長債、匯率一起下跌。當下的美國就屬於這種情況,屬於比較危險的狀況。

事實上,資本市場已經意識到這一點了,所以,著名投資人Peter Schiff批評特朗普政府瞎折騰,這時候降息是極其危險的。因為在這種情況下,外國投資者只願意買入短債,只要你膽敢降息,那就是股債匯三殺。

儘管特朗普政府對關稅的折騰告一段落,但是,想要聯儲局降息的初衷不變,市場很擔心特朗普在其他的地方耍小聰明。

譬如,昨天詭異的3月cpi數據:

1、美國3月未季調CPI按年升2.4%,創半年低位,預期升2.6%,前值升2.8%。美國3月季調後CPI按月降0.1%,創2020年5月以來最低水平,預期升0.1%,前值升0.2%。

2、美國3月未季調核心CPI按年升2.8%,連續第二個月回落,預期升3.0%,前值升3.1%。美國3月季調後核心CPI按月升0.1%,創2024年6月以來新低,預期升0.3%,前值升0.2%。

數據落地之後,萬斯洋洋得意地宣佈,

還有比這個更此地無銀三百兩的麼??

也就是說,美國現在的債務特徵值狀況並不支持降息,尤其是快速降息。但是,當權者一計不成又生一計,總之,就是要逼迫聯儲局就範。

然而,華爾街的「城裏人」很明白美國的債務特徵值狀況,降息非但不會讓美國長期收益率走低,反而會讓美國長期收益率大幅走高。所以,他們真的很擔心「鄉巴佬」們偷偷逼着勞工部改數據。

因此,3月的cpi數據很可能是這波股債匯三殺的導火索。

主權債務風險爆發

值得慶幸的是,兩年美債收益率是下行的,這說明美國短債依舊是高流通資產。

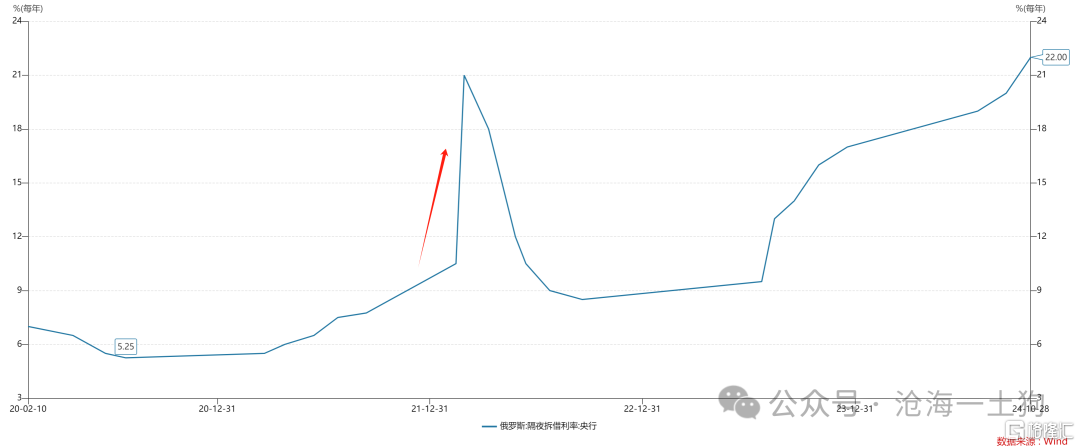

如果特朗普政府再反覆騷操作,那麼,美國的特徵值很可能變成【股票(低流通),長債(低流通),短債(低流通)】。一旦美國市場滑落入這一檔,那麼,就意味着美國陷入了恒大的境地,投資者們認為聯儲局有必要加息挽留洶湧出逃的境外投資者。

比較經典的案例就是,2022年初俄烏衝突爆發,俄羅斯央行緊急加息,大幅提高了其政策利率,最高來到了21%,後來該利率有所回落,但是,最近又因為俄羅斯經濟形勢的惡化攀升了上去。

不過,這對俄羅斯來說並不是什麼新故事,俄羅斯以前利率更高,貶值更兇,要不然怎麼叫EM呢??但是,如果形勢把聯儲局逼到緊急加息那一步,一定是新故事,特別特別新的故事。

結束語

綜上所述,我們就根據資產跨境流通情況獲得了三個檔位:

1、基準情形,【股票(低流通),長債(高流通),短債(高流通)】;

2、存在主權債務風險,【股票(低流通),長債(低流通),短債(高流通)】;

3、主權債務風險爆發,【股票(低流通),長債(低流通),短債(低流通)】;

目前,美國已經十分明確地進入第2檔,無論是用關稅戰製造衰退,還是直接改數逼迫鮑威爾降息,均會阻止外部資金流入,甚至於導致資金瘋狂出逃,加速美國龐氏資金池的垮塌。

現在能暫時挽救這個系統的唯一辦法就是,特朗普公開表態「不再幹預聯儲局的決策」。否則,懷疑的種子會生根發芽,迅速蔓延,直到把整個體系拖垮。

未來我們需要密切關注兩年美債的走勢,無論兩年美債快速大幅下行,還是兩年美債快速大幅上行,均不是什麼好事。

前者意味着情況惡化到聯儲局不得不緊急降息+緊急QE了,後者意味着情況惡化程度更深,境外投資者連聯儲局都不信了,直接把美國打進了第三檔。

讓我們拭目以待。