文|大局財經

近兩年,網易的業績上演了一曲「冰與火之歌」。

圖源:網易2024年Q4及全年財報

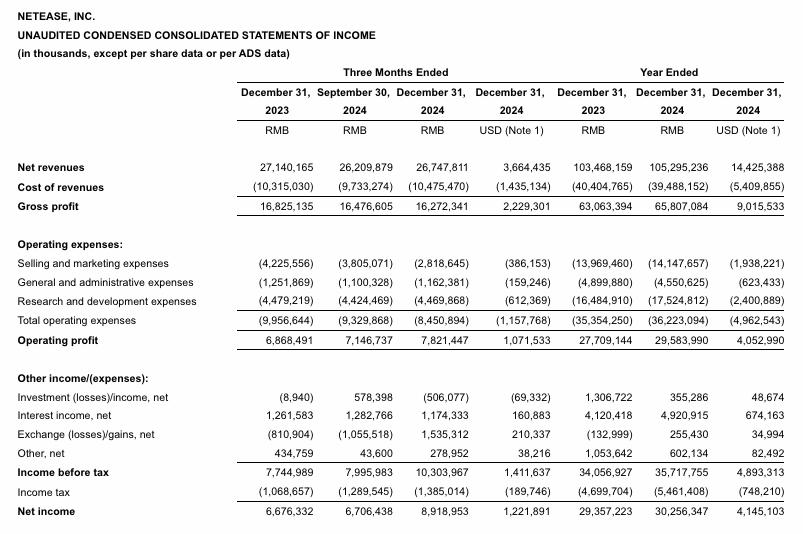

2025年2月20日,網易披露2024年Q4及全年財報。2024年,網易營收1053億元,按年增長1.7%;淨利潤297億元,按年僅增長1.0%。這是近20年來,網易業績增速最慢的一個財年。

因業績增長停滯,投資者紛紛用腳投票。2月20日,網易美股股價下跌2.64%,報收101.42美元/股。大和證券則將網易的目標價從195.00港元/股下調至180.00港元/股,降幅高達7.69%。

網易2024年業績萎靡,或許與內部嚴查貪腐有直接聯繫。官方資料顯示,2024年下半年,網易內部發生5起刑事類案件,9起嚴重違規被辭退、永不錄用案件,共涉及27名員工。為杜絕腐敗,網易已收緊付款審批權,致力於控費增效。這很難不影響網易遊戲的競爭力。

不過作為一家互聯網公司,在遊戲業務承壓的背景下,網易的其他業務線並未起到「護航」的作用,顯然難以令人滿意。更何況,2025年以來,互聯網行業掀起了DeepSeek應用潮,衆多互聯網企業紛紛積極擁抱這一技術變革,網易並未像它們一樣積極創新,這更凸顯出其對前沿技術反應遲滯。

與大部分互聯網企業擁有多元業務線不同,網易高度依賴遊戲業務。財報顯示,2024年,網易遊戲及相關增值服務營收836億元,佔總營收的79.39%。這就決定了,網易整體的業績與遊戲業務一榮俱榮,一損俱損。

2023年,依靠《蛋仔派對》《逆水寒》等爆款遊戲,網易年收入首次突破千億元。然而,來到2024年,網易遊戲突然面臨青黃不接的困局。

儘管2024年初,《蛋仔派對》頂住了「買量大戰」,但二季度後,該遊戲的熱度突然斷崖式下跌。中金披露的研報顯示,2024年Q2,《蛋仔派對》總遊戲時長暴跌56%。三季度財報會上,網易董事局主席、首席執行官丁磊表示,《蛋仔派對》在「商業化上碰到一些挑戰」。

圖源:點點數據

無獨有偶,點點數據顯示,2023年9月-2024年3月,《逆水寒》iOS端月流水高達3億元左右。然而,2024年4月,《逆水寒》iOS端月流水僅為1.41億,按月下跌40.8%,此後一直徘徊在1億左右。

老遊戲後繼乏力之時,如果新遊戲可以及時接棒,那麼網易也可以穩住業績。遺憾的是,2024年,網易的諸多新遊戲接連啞火。

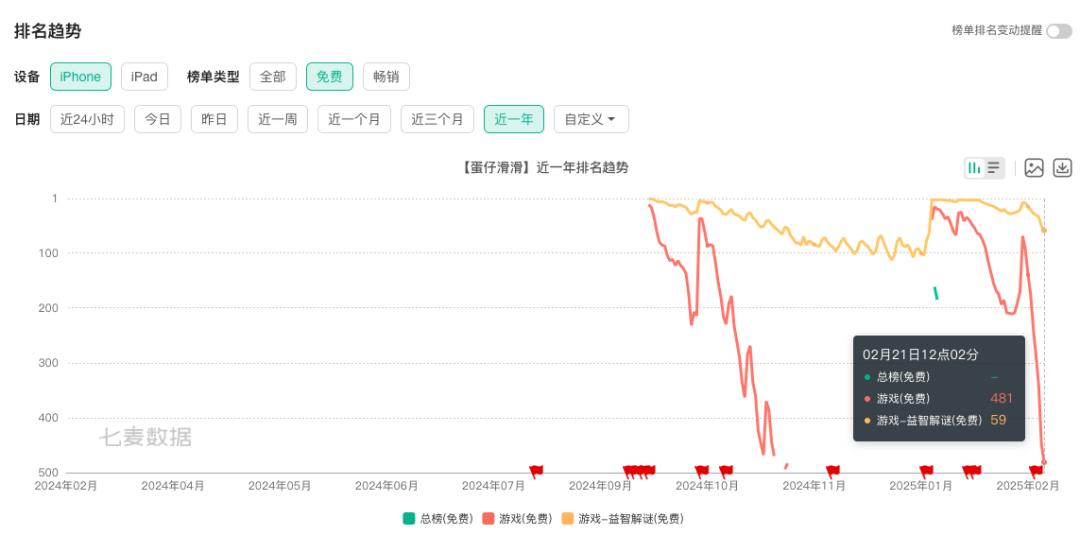

圖源:七麥數據

比如,2024年10月,網易推出《蛋仔派對》首個IP衍生作品《蛋仔滑滑》。因玩法陳舊,《蛋仔滑滑》並未復刻《蛋仔派對》的商業神話,公測8天后,日下載僅為4000左右。七麥數據顯示,目前《蛋仔滑滑》排在App Store免費遊戲榜第481位。

事實上,網易的其他遊戲,甚至都難以像《蛋仔滑滑》一樣慘淡經營。據不完全統計,2024年,網易共13款遊戲停服,包括《天啓行動》《戰爭怒吼》《泰亞史詩》等。

圖源:網易

這其中的典型代表當屬《天啓行動》。作為網易首款自研5V5英雄射擊公平競技手遊,《天啓行動》被寄予厚望。然而,因上手門檻較高,操作過於繁瑣,並且平衡性不佳,該遊戲僅上線45天就草草停運。

新老遊戲青黃不接,自然會削弱網易遊戲業務的生命力。財報顯示,2024年Q1-Q4,網易遊戲及相關增值服務營收分別為215億、201億元、209億元以及212億元,分別按年增長7%、7%、下跌4.2%以及增長1.5%,增速日趨放緩。

有鑑於遊戲業務的營收佔比高達80%左右,遊戲及相關增值服務業績難以穩步增長,直接導致網易的業績觸及瓶頸。

作為一家互聯網公司,網易並非只有遊戲業務,還有網易有道、網易雲音樂以及一系列創新業務。然而,遊戲業務承壓的背景下,這些外圍業務不光沒有為網易「分憂」,反而深陷負增長泥潭。

圖源:網易2024年Q4財報

財報顯示,2024年Q4,網易雲音樂營收19億元,按年下降5.3%;網易有道營收13億元,按年下降9.5%;創新業務及其他營收23億元,按年下跌17.0%。

這很大程度上都是因為,隨着中國移動互聯網流量規模觸頂,在線音樂、智能學習等垂直賽道已無太多增量紅利可供網易挖掘。

QuestMobile披露的數據顯示,2024年1月-9月,中國移動互聯網月活規模徘徊在12.3億左右,月按年增速均低於2%。在此背景下,垂直賽道的互聯網產品很難輕鬆俘獲更多用戶。

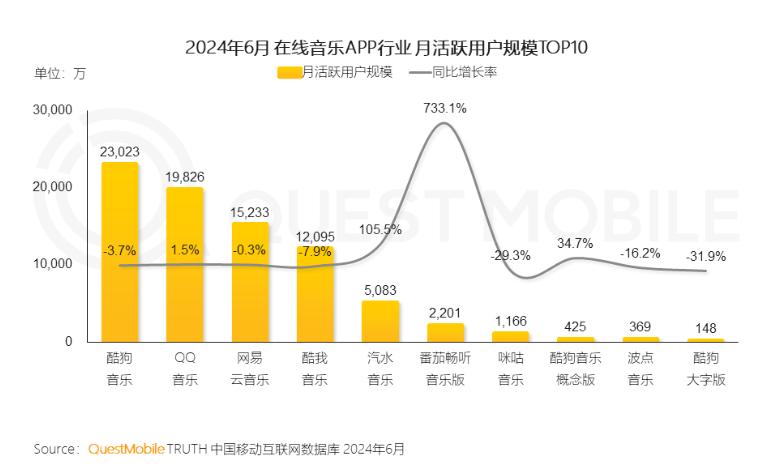

圖源:QuestMobile

以在線音樂為例,QuestMobile數據顯示,2024年6月,網易雲音樂的月活規模為1.52億,按年下跌0.3%。

與此同時,儘管「版權大戰」已被叫停,但由於手握海量資金、流量資源,騰訊音樂在內容層面相較網易雲音樂依然具備更強的比較優勢。比如,騰訊音樂已與時代峯峻、樂華娛樂、SM音樂等公司達成合作,可在自家平台內搶先30天上線新歌。

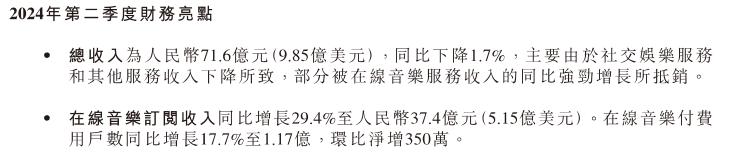

圖源:騰訊音樂財報

這也決定了,相較網易雲音樂,騰訊音樂更能說服用戶買單。財報顯示,2024年上半年,騰訊音樂在線音樂訂閱收入為73.5億元,按年增長33.93%。對比而言,同期網易雲音樂會員訂閱銷售收入為21.44億元,按年增長25.47%,不論是規模,還是增速,均落後於騰訊音樂。

不止網易雲音樂,網易有道也面臨類似的挑戰。「雙減」後,越來越多教育企業佈局職業教育、素質教育,網易有道的學習服務業務也高度承壓。財報顯示,2024年,網易有道學習服務營收27億元,按年下跌12.7%。

儘管通過大力降本增效,2024年網易有道的經營利潤達1.5億元,首次實現全年盈利,但核心營收支柱學習服務業務的業績下滑,也預示着網易有道的想象空間正逐步收窄。

顯而易見,網易2024年遇到的最大挑戰,不止在於營收支柱遊戲業務增長停滯,更在於網易有道、網易雲音樂等業務沒能發揮「第二條曲線」的作用,平衡下行壓力。

移動互聯網垂直賽道紅利消逝殆盡的背景下,大部分互聯網企業只能無奈按部就班運營既有業務。典型如網易,2016年推出網易嚴選之後,已近十年沒有探索出全新的重量級產品。

好在,突然爆火的AI大模型,為互聯網企業提供了得天獨厚的發展契機。尤其是2025年初開源的DeepSeek,更是讓互聯網企業看到了業務模式創新的希望。

比如,近期以百度、必應為代表的搜索巨頭,以360、騰訊為代表的互聯網大廠,以及以祕塔為代表的初創企業,都紛紛通過接入DeepSeek,加碼AI搜索業務,試圖充分挖掘出AI大模型在信息檢索方面的紅利。

圖源:AI產品榜

其中360的納米AI搜索已經靠敏銳的產品嗅覺以及大手筆宣發,捷足先登。AI產品榜數據顯示,2025年1月,納米AI搜索網頁版訪問量為3.08億,App月活為412萬,分別位列第1和第11名。2月12日,360集團創始人周鴻禕透露,納米AI搜索春節期間積累2000萬用戶,「是360在無線互聯網時代取得的最好成績。」

無獨有偶,微信搜索功能也於2月16日灰度測試接入DeepSeek,有望通過該大模型深度串聯起公衆號、視頻號、小程序等生態內容,為用戶創造更多價值。

反觀網易,雖然也帶領旗下衆多產品接入了DeepSeek,但並未探索出更具想象空間的落地場景,而是因循守舊應用AI技術。

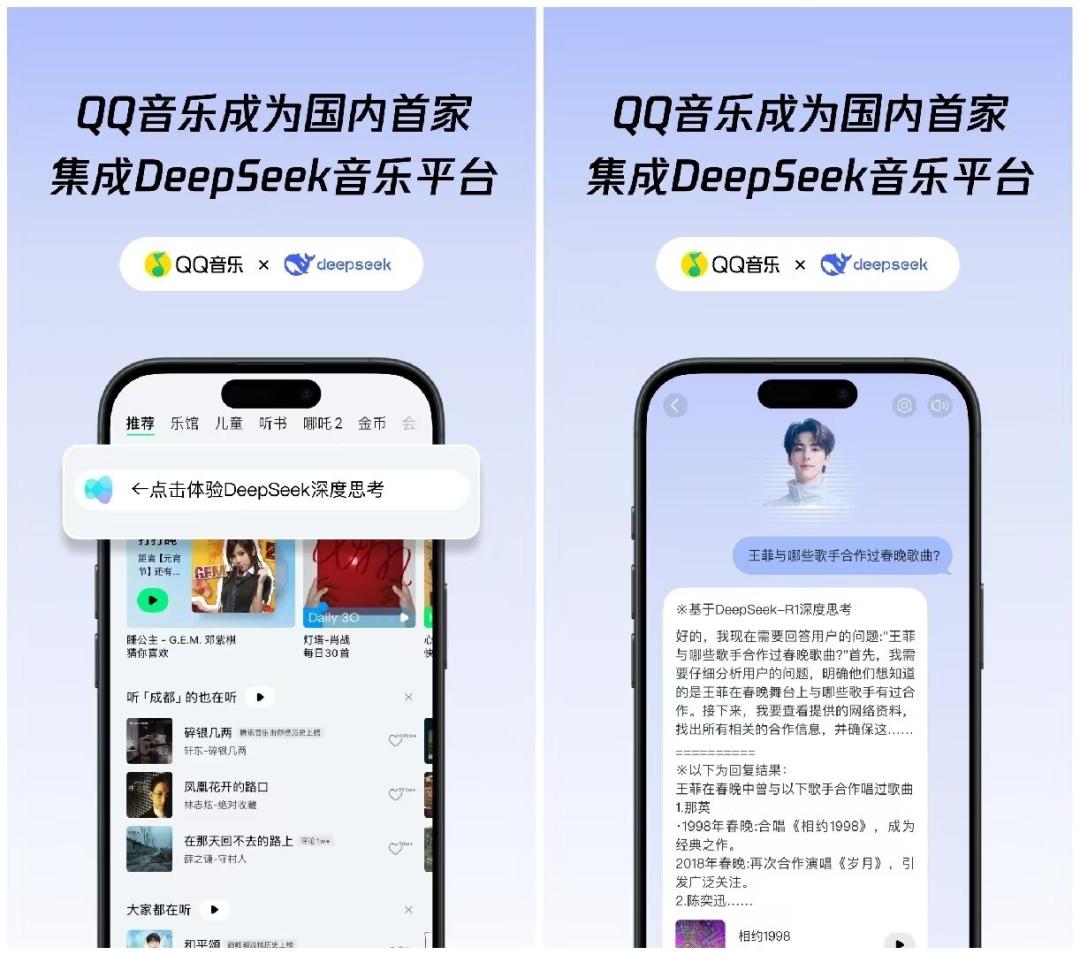

圖源:QQ音樂

比如,2月8日,網易雲音樂官宣,將基於DeepSeek-R1大模型,整合自有AI技術能力,在歌曲智能推薦、音樂資訊搜索、音樂人創作輔助等領域積極探索。然而早在一周前,QQ音樂就已接入DeepSeek,可以實現類似的功能。網易很難用同質化的AI大模型功能,說服用戶遷移至自家平台。

由此來看,現階段網易面臨的最大挑戰,似乎並非簡單的遊戲青黃不接,而是公司的創新力匱乏。無論是遊戲、垂直業務,還是AI大模型,網易都沒有探索出更具競爭力的解決方案,因而難以避免「失速」的問題。

考慮到其他互聯網企業正積極結合AI大模型技術進行前沿探索,如果繼續昏沉下去,網易不光難以重回高增速軌道,甚至有可能淪為互聯網行業的邊緣玩家。