除了4月3日和4日(周四和周五)之外,今天是標普500指數自2022年9月以來表現最差的一天,但尾盤卻顯得頗為溫和。以下是當天的行情回顧:股市高開,全天持續走低,最終S&P收跌346個點子,報5268點,收盤出現30億美元的MOC買盤。NDX下跌419個點子,報18343點;R2K下跌437個點子,報1840點;道指下跌250個點子,報39593點。

正如高盛交易員Mike Washington在其每日盤後總結中所寫的:「今天幾乎每一個電話中都提到了‘疲憊’。個股交易流顯著放緩,因自上而下的市場流動主導了成交量並推動了價格走勢(ETF成交佔比仍維持在41%的高位)。Mag 7早盤受到長線資金的穩定買盤支持,但隨着交易進行,買盤逐漸減弱。我們並未看到對沖基金從宏觀產品回補空頭後,轉向對個股的積極買入。」

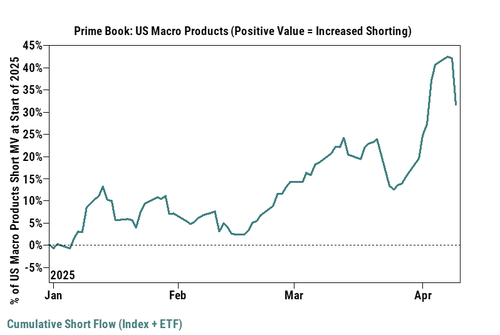

這裏稍微插一句,回顧昨日的情況——正如我們之前提到的,昨日的空頭回補買盤「異常強勁」,高盛 Prime Brokerage數據顯示,昨日是美國股市過去十餘年來名義淨買入規模最大的一天,幾乎完全由空頭回補推動。昨天美國的名義空頭回補規模是自2015年8月以來最大,為過去15年內第四大;美股ETF空頭淨回補達-4.7%(目前周度+0.5%),是自2024年9月以來最大的單日回補,也是過去五年中的第五大回補日。

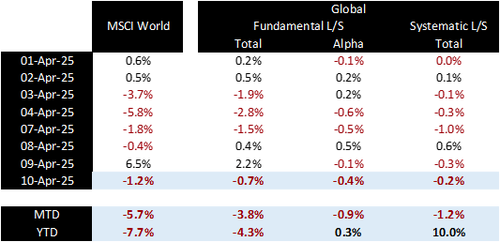

高盛的交易大廳記錄顯示,全球基本面多空對沖基金截至昨日今年已虧損380個點子(今日再次出現明顯虧損);而系統化多空基金4月迄今下跌1.2%,但年初至今仍上漲10%。

槓桿比率更新:總體賬本的總槓桿率上升2.3個百分點至284.3%(處於過去一年第84百分位、過去五年第97百分位);淨槓桿率上升3個百分點至68%(過去一年第2百分位,過去五年第19百分位)。換句話說,對沖基金整體仍然維持極度淨看空的姿態。

高盛交易大廳今日整體活躍度為6分(滿分10分),投資者處於觀望狀態;交易大廳最終表現與30日均值(-81bps)相比基本持平。長線資金全天淨賣出30億美元,主要集中在科技和銀行板塊。對沖基金的資金流則呈現買賣均衡的狀態。

再看VIX,現貨波動率持續走低,但短期限波動率在早盤劇烈爆發,反映出市場仍在消化不斷變化的關稅政策。今天整體成交量非常低迷。我們觀察到HYG下行倉位有部分兌現,同時部分短期標普500下行保護重新建倉。早盤拋售期間,前端波動率急劇上升,VIX一度再度突破50。隨着午後從低點反彈,波動率略有回落,但全天仍處於被追捧狀態。今日的低交易活躍度暗示投資者可能在獲得更多貿易政策明朗化之前,仍將選擇觀望並保持較低淨敞口。

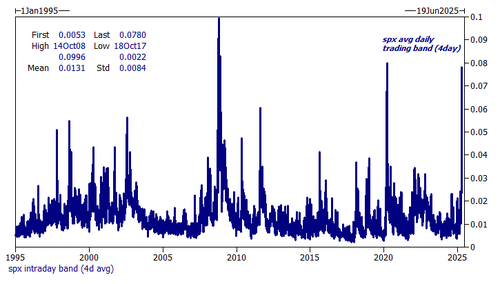

進一步來看高盛衍生品專家Brian Garrett的最新觀點,他指出本周市場波動極端(毫無懸念),標普在過去四天的平均日內振幅達到創紀錄的780個點子!

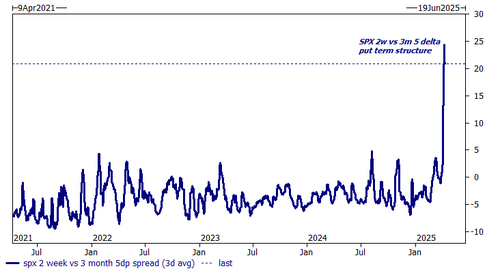

Garrett警告說,這場瘋狂的過山車行情已將標普的波動率期限結構推至恐慌水平:2周期5 Delta看跌期權的引伸波幅比3個月期的高出整整20個波動點!

最終,Garrett給出他的交易建議:一個看跌窗口敲出式期權策略(Bearish Window Knock-Out Put)

這類交易適合那些結構性看空、但認為經濟硬數據的傳導至股市仍需時間的投資者,可以利用目前扭曲的期限結構獲取優勢。

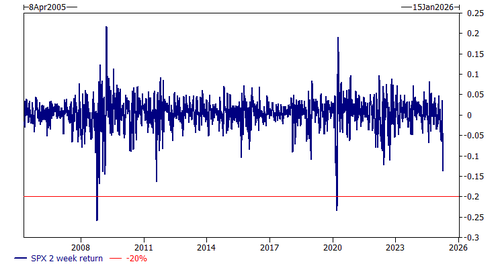

比如:標普500的30Jun 4250看跌期權當前價格為73美元(佔現價約1.4%)——4250點較當前價格低20%

但如果你設定這個30Jun看跌期權需滿足「在4月30日前標普不得低於4250點」的條件,則成本降為31美元

你將節省約60%的成本,利用未來2.5周中-20%幅度未觸發的概率結構

最大損失就是所支付的期權溢價;如果標普在4月30日前未曾跌破-20%,你就仍然持有一份普通的6月30日看跌期權。