文 |硅基研究室 kiki

2022年7月,在一場會議上,快手CEO程一笑問高管:」為什麼快手的用戶規模是抖音一半,但商業化收入只有它的五分之一」?

在移動互聯網時代,程一笑的這一「靈魂之問」某種程度上是中廠們的集體困惑,但在AI時代,似乎風向變了。

進入2025年,擠進了盈利大門的中廠開始頻繁對外丟出「AI新牌」,在財報中也講起漂亮的AI商業化故事。

靠着可靈在視頻生成賽道卷出來的快手,在近期財報電話會上宣稱可靈累計收入已破億;大模型企業的「投流戰」意外讓B站成了第一批靠大模型賺到錢的公司之一,另一邊的美圖、知乎也借AI重塑自身業務。

Meta CTO Andrew Boswort曾談到當下的AI競爭浪潮:「那些曾經搭乘過技術進步浪潮的公司這次不一定會勝出,因為AI還有足夠的空間容納新參與者。」

新的問題是,從移動互聯網到AI,在巨頭和初創公司夾擊下的中廠們能成為新時代的贏家嗎?

1、談AI,得先上岸

與被聚光燈矚目下的騰訊、阿里和字節不同,在大模型競爭早期,中廠們選擇集體「隱身」——無論是底層模型的發布節奏,抑或是AI原生應用的佈局,中廠對AI的態度明顯「謹慎」很多。

• 2023年,在大廠和初創公司紛紛發布基礎通用模型,快手、B站直到2024年中旬才公布自家的自研大模型矩陣和AI佈局戰略;

• 2024年,在AI應用的落地入口爭奪中,大廠開打API價格戰和投流戰,也不見中廠的身影。

選擇「隱身」的原因也很簡單:大模型太燒錢,先上岸,才能談AI。

移動互聯網時期在巨頭陰影中成長起來的中廠們都有一段各自的「心酸史」。

2015年,知乎創始人周源還坦言:「互聯網很難去把資源地盤以固定編號的方式畫在那個地方,如果說有那麼一張所謂的地圖,也一定是前一秒的。」但在上市後,競爭的野心逐步被磨平,談「盈利」成了他們的集體KPI。

快手在2022年將「降本增效」提上日程,砍三費的同時,學起同行加碼廣告業務和電商業務,到2023年Q1才正式盈利。

同樣在2022年,B站CEO陳睿提出盈利目標,此後反覆向市場重申「2024年的盈利目標不會有變化」,直到去年實現單季度盈利後,陳睿在電話會上纔多談了AI佈局:「我相信優質內容是能夠穿越周期的,是我們進入人工智能時代的入場券。」

這話翻譯一下:盈利,可能纔是中廠AI競爭的「入場券」。

中廠們上岸自救的方式也不復雜——開源節流。

一方面,是聚焦主業,找到最有效的現金牛業務,比如美圖砍掉了過去的硬件、內容社區業務,全心全意聚焦在軟件生意上;快手、B站、知乎和小紅書等內容型中廠老老實實地迴歸到內容變現的三條路——廣告、會員費和電商。

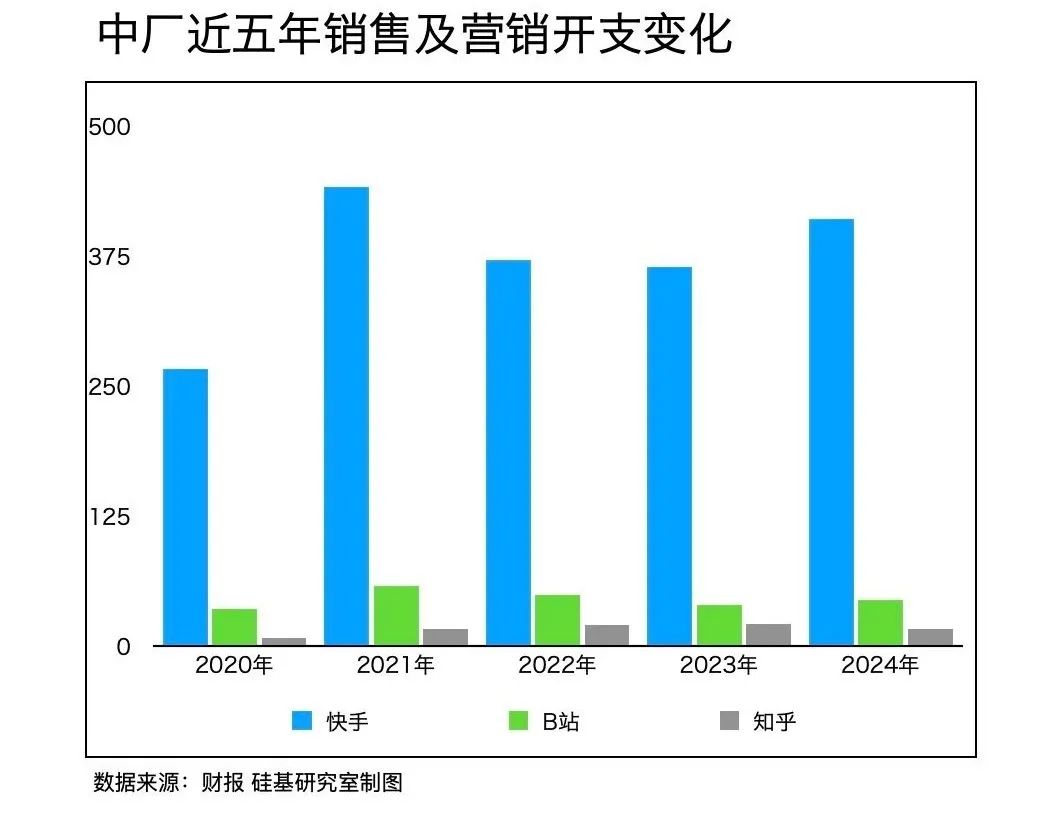

另一方面,就是大力節流,算成本賬。以銷售及營銷開支為例,近五年來,快手的銷售開支從高點時的442億減到了411億,知乎從20億減到了16億,B站也從58億降到了44億。

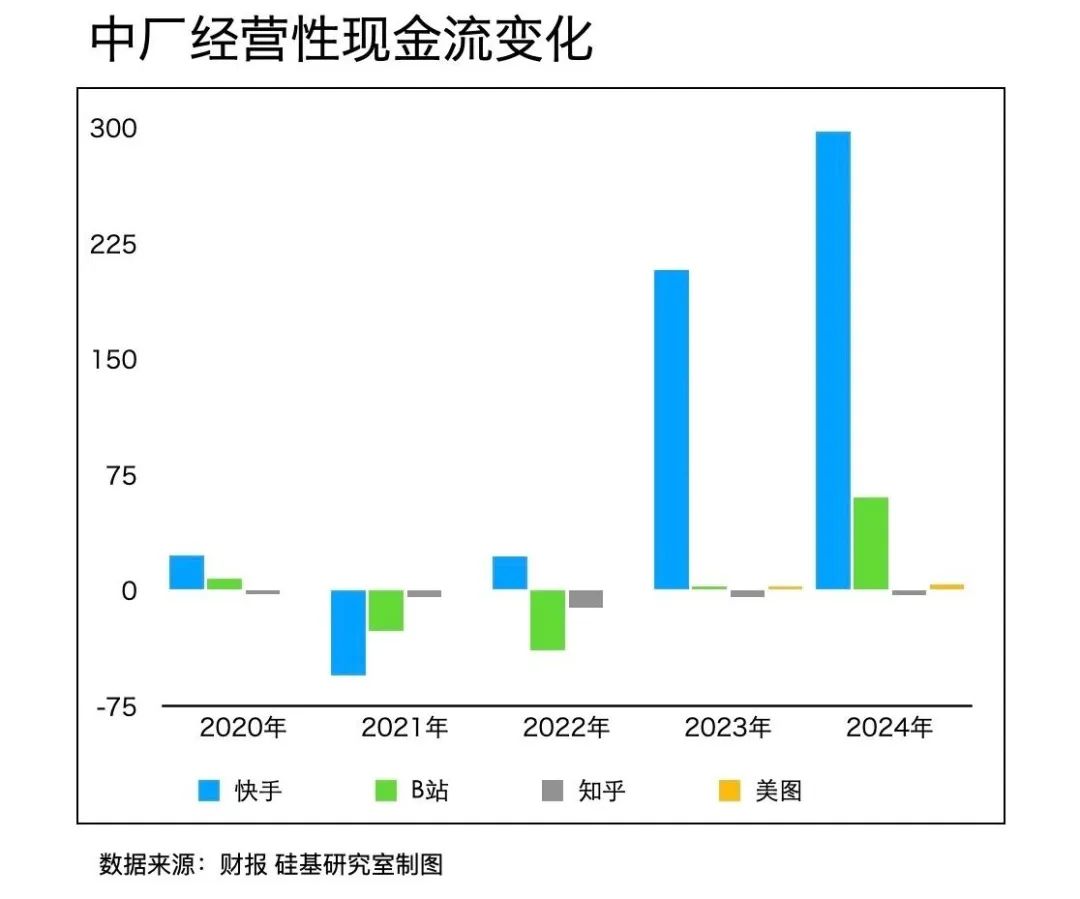

除此以外,維持健康的現金流,向市場證明自身有造血能力。以衡量企業持續運營和發展的主要指標經營活動現金流為例,「硅基研究室」發現,中廠們的經營性現金流增長率均有大幅提升。

2024年,B站的經營性現金流總額達到60億,較去年同期飆升近2156%,快手為297億,美圖為7億,知乎雖尚未實現經營現金流轉正,但按年增長率也達到了33%。

證明了盈利能力,夯實了自身家底,手裏有糧、心中不慌,中廠目光也就自然投向了新戰場——AI。

2、中廠的「AI生存學」

或許是上岸帶來的底氣,2024年下半年後,中廠開始頻繁談及AI戰略。

據AppGrowing數據,相比此前保守的戰略,可靈在2025年第一季度的投流規模達到4300萬元,最新財報會上程一笑也對可靈給予了「超級APP」的厚望:「力爭可靈AI早日成為營收規模全球第一的視頻生成AI應用。」

野心歸野心,對走出ICU的中廠來說,相比大廠的AGI夢,能賺錢的AI纔是王道。崑崙萬維董事長兼總經理方漢就有一句總結:「AGI是大廠的夢想,AIGC纔是中廠的現實」。

因此,中廠在AI的投入和落地目標也更明確,具體來說有三個方向:主業優先、商業模式優先和「小而美」優先。

第一,是主業優先。

AI必須圍繞「現金牛業務」做改造,像快手、B站和知乎此類內容型社區,廣告和電商業務就成了AI落地的最佳試驗田。

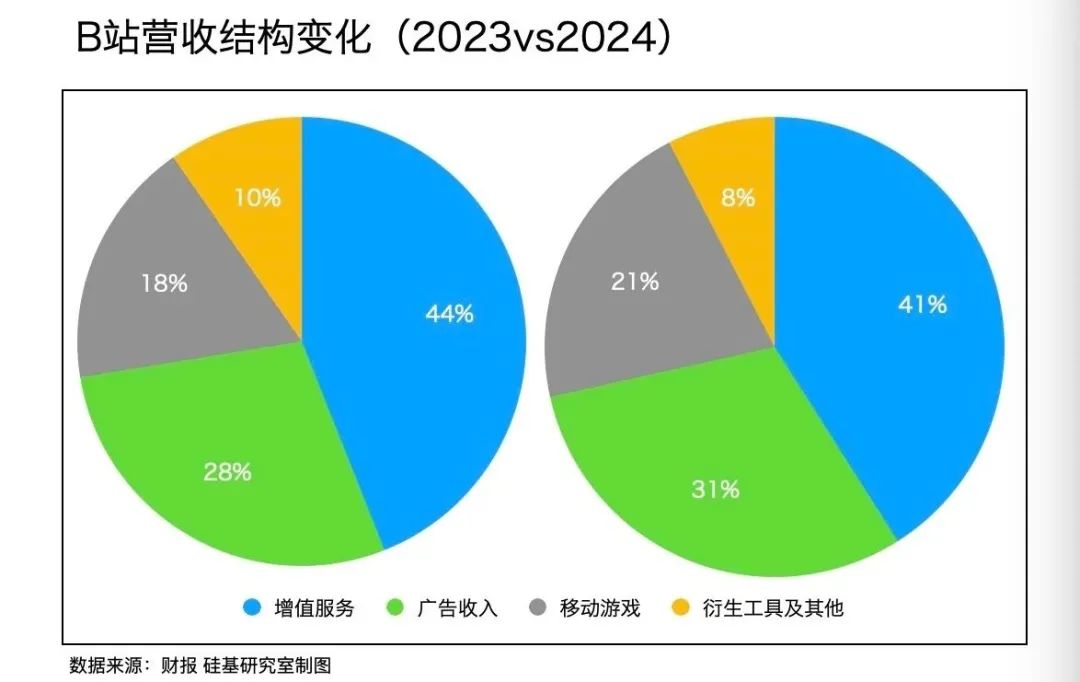

早在去年年中,陳睿就對外表示:「B站是中國AI心智最強的社區。目前國內超過九成的AI廠商,都選擇在B站與用戶溝通。」AI創企們大打投流站,「肥」了年輕人最多的B站,其廣告收入佔比從2020年的15%上升到2024年的30%,連續8個季度實現超20%的增長。B站也順勢通過「B小程序」內測、AIGC技術應用提高廣告效率。

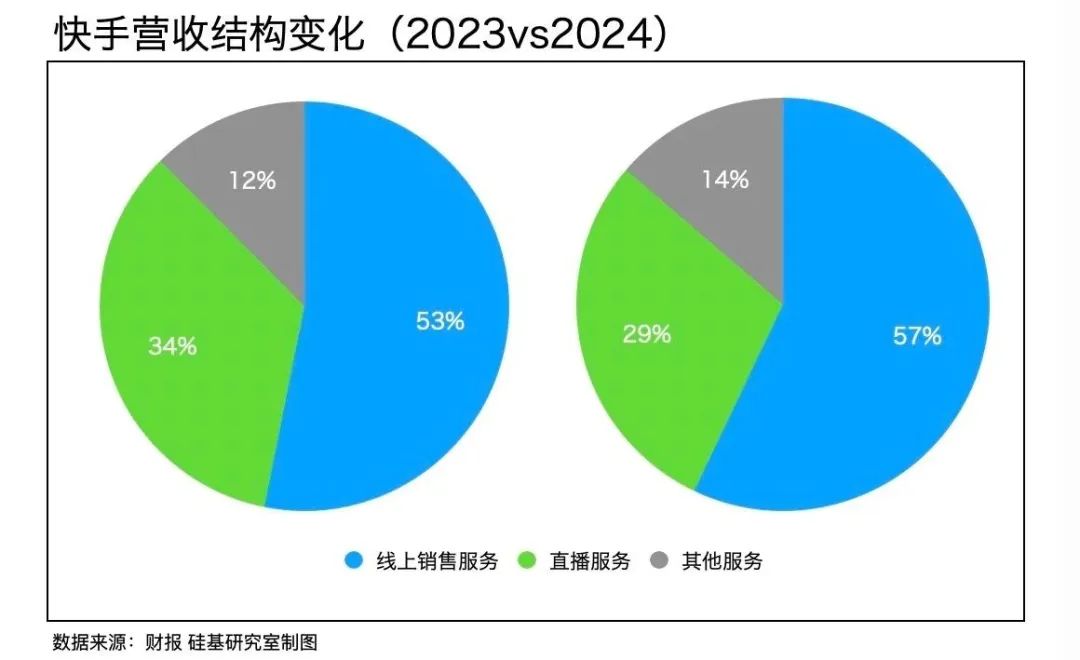

快手也是類似的邏輯。廣告和電商作為營收的兩駕馬車,快手在近年來遵循自己的賺錢邏輯——廣告業務發力內循環,靠站內商家和主播的投放喫飯;電商業務則加強全域內容場和貨架場的聯動,旨在優化內容、流量和供給生態。

而AI在兩大核心業務恰好起到了「組件」的作用——商家實現人貨精準匹配,快手就能賺到佣金和廣告收入。譬如在營銷側快手推出的廣告AI agent產品UAX、女媧數字人、金牛等AI垂直應用產品都是為了提高內容生成與精準推薦效率。

第二是,商業模式優先。大模型浪潮下,湧現出多元的商業模式——大模型公司靠消耗token的API收費、雲計算巨頭將算力生意包裝成MaaS業務,但到了2024下半年,所有的商業模式都面臨拷問——成本能否打正。

零一萬物創始人李開復就坦言:「每家大模型公司都需要回答一個問題:有沒有能賺錢的商業模式?(大模型的)市場變化都是加速的。」

嘗過沒有錢滋味的中廠們也想的很清楚——比起互聯網時代的理想主義,AI時代他們一開始就奔着能賺錢的商業模式。

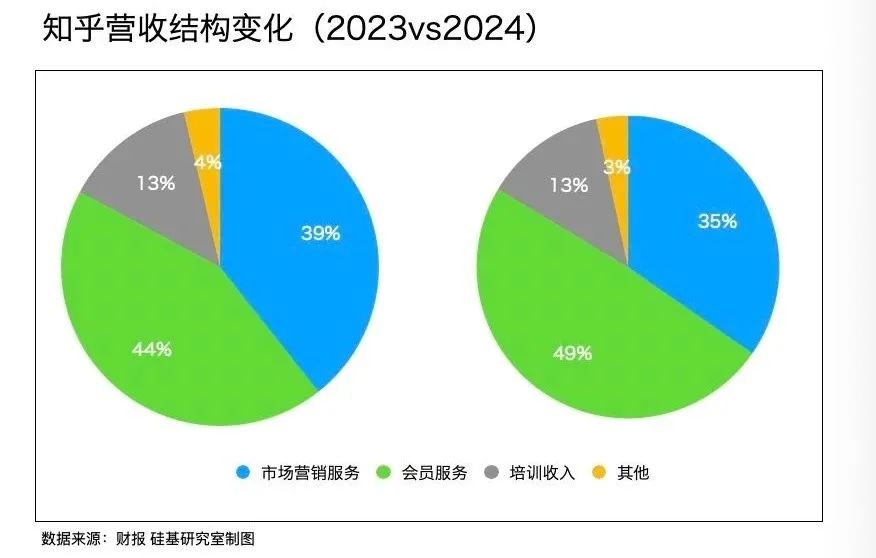

美圖和知乎就是最典型的靠用戶賺錢。知乎回港上市後把「生態第一」放置新優先級,通過AI優化內容生態,比如利用大模型賦能鹽言故事的製作場景,推出AI搜索產品「AI直答」等,這些圍繞內容的AI化拉動知乎的付費會員業務成為營收支柱。

美圖則採取「大C小B」策略,2024年,美圖影像設計產品收入驅動營收整體增長,付費滲透率提升到4.7%。本着應用而去的中廠就沒有想過和大廠在大模型上battle。美圖董事長吳欣鴻很早就做出自己的研判,大模型作為生成式AI的第一階段,格局已初步穩定——幾家大廠和DeepSeek(深度求索)佔據這個舞台。

第三,也是更為關鍵的「小而美」優先,避開大廠的射程,在垂直領域集中火力、小步快跑,其中最典型的就是快手可靈。

搶佔Sora的空窗期,可靈在半年多時間迭代了20多次,佈局網頁、獨立App、小程序和快影APP四個形態,一位AIGC從業者告訴「硅基研究室」,快手在可靈上展現了不輸大廠的靈活性和火力。

但新的問題又產生了——AI能讓中廠成為大廠嗎?

3、中廠也有「AI宿命論」

遺憾的是,比起年初阿里和騰訊借AI迎來重估的時刻,資本市場對中廠們這套AI敘事似乎興趣寥寥。

儘管費力向外界展現進攻姿態,又或是踩着DeepSeek等東風股價迎來短暫抬升——但事實上,大部分的中廠都面臨「估值倒掛」的窘境——賬面上趴着充沛的現金,但股價幾乎淪為「白菜」。

截至發稿前,快手市值超2000億港元,約是阿里的1/9、騰訊的20/1,離自己曾經的1.7萬億港元市值也跌去九成,喊着被低估,但市場不看好,難道移動互聯網時代的「中廠宿命」也會在AI時代重演嗎?

「估值倒掛」的根本原因是——中廠們本質上既沒有給出AI時代的顛覆性敘事,市場也很難看到AI賦能主業帶來多大的天花板,畢竟這些就連大廠能沒能給出確定性的答覆。

拿AI入口來說,無論聚焦AI視頻的快手可靈,抑或押注AI搜索知乎直答,均是確定性的場景,但也面臨底層模型能力和應用迭代的雙向競爭。

除此以外,加碼AI勢必意味着要走出中廠們的舒適區,主業也面臨新的競爭。

在廣告領域,中廠們已從單純的流量管道轉型為綜合服務商——電商廣告比拼工具和供給生態,信息流廣告也轉向內容創意的比拼;在電商領域,前有傳統貨架貓狗,後有新勢力「騰抖拼」,在一個存量產業中掘金,靠的不是AI,而是AI背後的「人、貨、場」綜合實力。

想要轉變對一家互聯網企業的認識,往往需要天時地利人和——阿里搶佔了地利,在2009年就佈局雲計算,要做技術的賣水人;騰訊全力抓住了天時,把DeepSeek機遇作為重啓擴張周期的起點;字節則是人和的代表,這家極致效率的大廠沒有放過人才紅利。

中廠們很希望在AI時代講出重新定義自己——快手想從一個電商平台轉化為科技公司,知乎想成為一家AI專業內容公司,但重新定義的代價太大了。知乎創始人周源曾被問到「今天看,知乎的邊界是什麼?」時,他停頓了10秒,表示「還在探索過程中」。

或許,「互聯網中廠能不能成為大廠」就是一個製造出來的僞命題——因為想讓外界相信,它們首先得相信自己。

*封面圖來自《魷魚遊戲》

參考資料:

1、騰訊科技:對話知乎周源:一個內容社區CEO的孤獨、宿命與和解

2、晚點:互聯網公司的中等規模陷阱

3、遠川研究所:快手是互聯網公司的及格線

4、新皮層:對話崑崙萬維方漢:大廠可以技術優先,但中廠要商業模式優先