炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

最近有一家公司正在申請上市,公司全稱是悍高集團股份有限公司,股票簡稱悍高集團,保薦機構為國泰君安證券。

悍高集團的主業是家居五金產品的研發、設計、生產和銷售,中上協行業分類屬於製造業的金屬製品業。力場君原本以為這就是一個很普通的製造業公司,有着大差不差的行業難點和經營痛點,但是在看了這家公司的財務數據,卻顛覆了力場君原本的預想,覺得很值得拿出來做一個分享。

看待一家公司有沒有價值、股票值不值得投資,核心無非是三點:賺不賺錢?安不安全?增長預期高不高?下面就以悍高集團公開的數據做一個分析,聲明不作為推薦,全當與小夥伴們交流探討。

1、主營業務賺不賺錢?

首先引起力場君關注的是,悍高集團的業績成長性堪稱卓越,2021年到2024年營收按年增幅分別為72.8%、9.91%、37.13%和28.57%,除了2022年都處在中高增速範圍;淨利潤方面,2021年到2024年按年增幅分別為198.77%、25.06%、61.77%和59.72%,相比營收的表現更勝一籌,顯示出主營業務盈利能力是穩定健康的。

客觀來說,很多製造業企業的2024年經營體感並不算好,而從事家居五金業務的悍高集團,日子卻越過越好;而且從最近幾年的中期維度考慮,不像有些公司那樣某一年的增速出奇地高,悍高集團的這種增長是持續且較為穩定的,讓這家公司的盈利能力、盈利成長性的可信度非常高。

看似傳統的製造業,竟蘊含着這樣強勁的盈利和增長,力場君查閱了一些資料:根據中國五金製品協會發布的《2024中國傢俱五金行業發展報告》,2023年中國傢俱五金行業的市場規模約為2261.10億元,預計未來五年市場規模的複合年增長率(CAGR)將達到7.60%,2028年市場規模將會增長到3244.50億元。

特別是商務部等13部門在2023年7月發布了《關於促進家居消費若干措施的通知》,鼓勵各地結合老舊小區改造,支持居民開展舊房裝修和局部升級改造,促進政策有機融合,形成促消費的合力,這更為傢俱五金下游市場的增長打下政策基礎。

能夠看到,行業整體景氣度是悍高集團實現業績持續性增長的背景,同時悍高集團很多細節財務數據也很爭氣。

比如毛利率,悍高集團在2021年到2024年的銷售毛利率分別為31.08%、31.67%、34.43%和35.84%,保持了持續的小幅增長態勢,核心業務盈利能力日趨強勁。

再比如很多製造業企業深感困擾的現金流,在悍高集團這裏完全不是問題,2021年到2024年的經營性現金淨流量全部超過了同年的淨利潤,是全部,無一例外!這凸顯出公司的銷售回款非常健康,業務自身造血能力也很強。

強勁的現金流表現背後,一個是應收款控制良好,2024年末應收款金額只相當於全年營收的5%,基本沒什麼賒賬欠賬,僅這一點就夠絕大多數製造業企業羨慕的了。還有存貨,金額還不到營收的5%,毫無佔用資金壓力不說,也從一個側面反映出悍高集團的產品不存在積壓,生產出來了就不愁賣,是不是這個道理?

2、「護城河」寬不寬?

現在很賺錢,未來能不能一直這樣賺錢,就要看悍高集團自身的競爭力怎麼樣了,還是先來看數據,再來挖掘背後原因。

首先從市場份額來說,從前面的數據就能看出來,最近三年悍高集團的營收增速,明顯超過了中國五金製品行業產值,這就對應着公司的市場佔有率是在提升的,相比行業內其他廠家擁有更強的市場競爭力。

其次從盈利能力差異化來說,招股書披露的與同行業可比公司主營業務毛利率指標比較情況顯示,2022年和2023年公司的主營業務毛利率分別為31.89%和34.58%,同期行業均值分別為24.18%和27.87%,悍高集團都是比均值高了7個百分點左右,這種穩定的差異化盈利優勢,也反映出了公司的產品競爭力。

力場君再多說一句,彼岸的政策大家都看得到,反正很多製造業企業都很擔憂未來的出口問題。但悍高集團沒有這種煩惱,公司的內銷收入佔比約在85%,在當前外銷遭受壓制、內銷受益國補的產業環境,對於悍高集團來說無疑是一種利好。

在這背後,就得益於悍高集團的產品設計研發能力了。比如招股書就提到,在產品設計研發方面,公司作為國家高新技術企業和省級工業設計中心,整合全球優質研創資源,推出希勒系列拉籃、賓尼斯水龍頭以及Onda系列戶外傢俱等產品,獲得德國紅點獎、德國IF設計獎、中國設計紅星獎等知名獎項。

還有在智能製造方面,公司擁有現代智能化製造工廠,通過應用企業資源管理計劃ERP系統、研發管理PLM系統、採購管理SRM系統、生產執行MES系統、倉儲管理WMS系統等數字化信息系統,將研發設計、生產製造、營銷及服務全流程連通,提高了產品生產效率,滿足了客戶多樣化的需求,提升了產品快速交付的能力。

此外,公司制定了產品開發項目激勵制度,在新產品開發首單達成、開發項目銷售實現、專利申報等方面對相關研發人員進行獎金激勵,加快產品開發和更新迭代的進程。截至2025年3月,公司擁有1173項專利,專利數量在同行業可比公司中居於頭部位置,這些正是悍高集團市場拓展和產品利潤競爭力的背後依憑,也構成了公司遠期發展的「護城河」。

3、增長空間大不大?

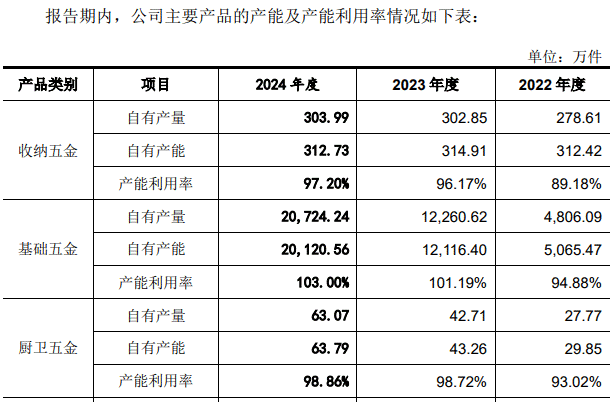

現在日子過得好,未來能不能更好,也是投資者關注的,畢竟投資投的是未來。首先來說,現在制約悍高集團增長的瓶頸,在於產能不足,這體現在公司的產能利用率方面,核心產品產能利用率均在100%左右,基本都處於滿產滿銷的狀態。

特別是基礎五金和廚衛五金,這兩項產品的產能在2023年和2024年都出現了幅度不小的增長。通常來說,公司的產品產銷增長,相對於快速的產能增長會有一定滯後,但這在悍高集團的數據中完全不存在。也就是說,公司的產能增長,根本不需要等待生產和銷售端的消化;產能增長了多少,產品產銷就能用上多少。

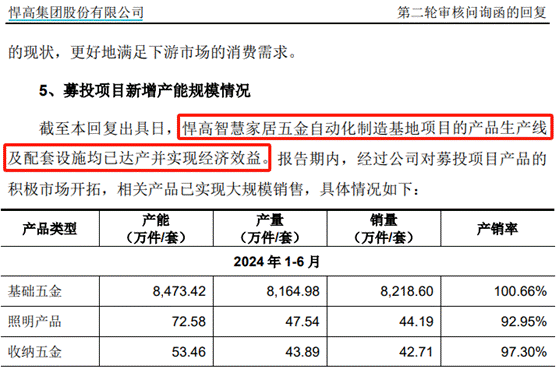

本次IPO,悍高集團就計劃投資5.61億,投入到「悍高智慧家居五金自動化製造基地」項目中,另外進一步提升公司的研發能力。但其實這個主體擴產項目,悍高集團已使用自有資金完成了投資建設,項目的產品生產線及配套設施均已達產並實現經濟效益,並體現在了業績數據當中。進而從滿產滿銷的生產數據來看,隨着募投項目進一步提質增效,也有希望推動公司的業績再上一個台階。

而且這個細節更值得關注的是,還沒上市呢,就先用自有資金實施了募投項目的建設,更展示出了悍高集團對自身業務實力的底氣,與進一步擴張的勇氣。

總體來看,儘管從事的五金製造業務看起來不那麼性感,但疊加了卓越的當前財務數據、差異化盈利的「護城河」、毫無產能消化風險的擴產項目,都讓力場君覺得悍高集團的基本面表現很性感,不知道小夥伴們有沒有這種感覺?