文|定焦One 金璵璠

今年一季度,全球資本市場大變天——港股科技「七巨頭」平均暴漲32%,大洋彼岸的美股「七姐妹」平均狂跌17%。

美股「七姐妹」通常指的是蘋果、微軟、英偉達、亞馬遜、Alphabet(谷歌母公司)、Meta和特斯拉。港股七大科技巨頭不同版本有出入,不過,大部分券商都將騰訊控股、阿里巴巴、比亞迪股份、小米集團、美團、網易和京東列入其中,本文也按此討論。

為什麼會呈現「東升西降」的變化?

首先和兩地市場的基本面密切相關:港股受益於中國科技公司在AI、新能源等領域的突破,今年Q1以恒生指數15.25%的漲幅領跑全球主要股指;美股受科技股高估值風險衝擊,今年Q1累計下跌10.4%,創下2022年二季度以來最大單季跌幅。

具體來看,在AI領域,當美國巨頭還在為「算力軍備競賽」燒錢時,DeepSeek們靠「低成本高產出」模式跑了出來;在新能源賽道,比亞迪+小米+寧德時代組成了「鐵三角」,正蠶食特斯拉的護城河——資金開始追捧更有性價比的中國科技資產。

這波港股行情裏,業務和AI、新能源這兩個賽道掛鉤的公司漲幅最高,如阿里港股一季度狂漲55%,小米、比亞迪都漲了40%以上。

不過先別急着下結論。雖然中國科技軍團勢頭猛,但看家底的話:港股七巨頭總市值1.28萬億美元(9.96萬億港元),和美股七姐妹的14.31萬億美元不是一個量級。畢竟微軟、英偉達們靠着軟件和芯片霸權,喫了全球市場十幾年紅利。

但風向已經變了——市場開始擔心美股七姐妹股價虛高。以英偉達為例,其市盈率(可以理解為股價和賺錢能力的比值)一度衝到75倍,相當於提前透支了未來五年的業績增速。市場已經開始用真金白銀投票,今年一季度,英偉達跌幅將近20%。

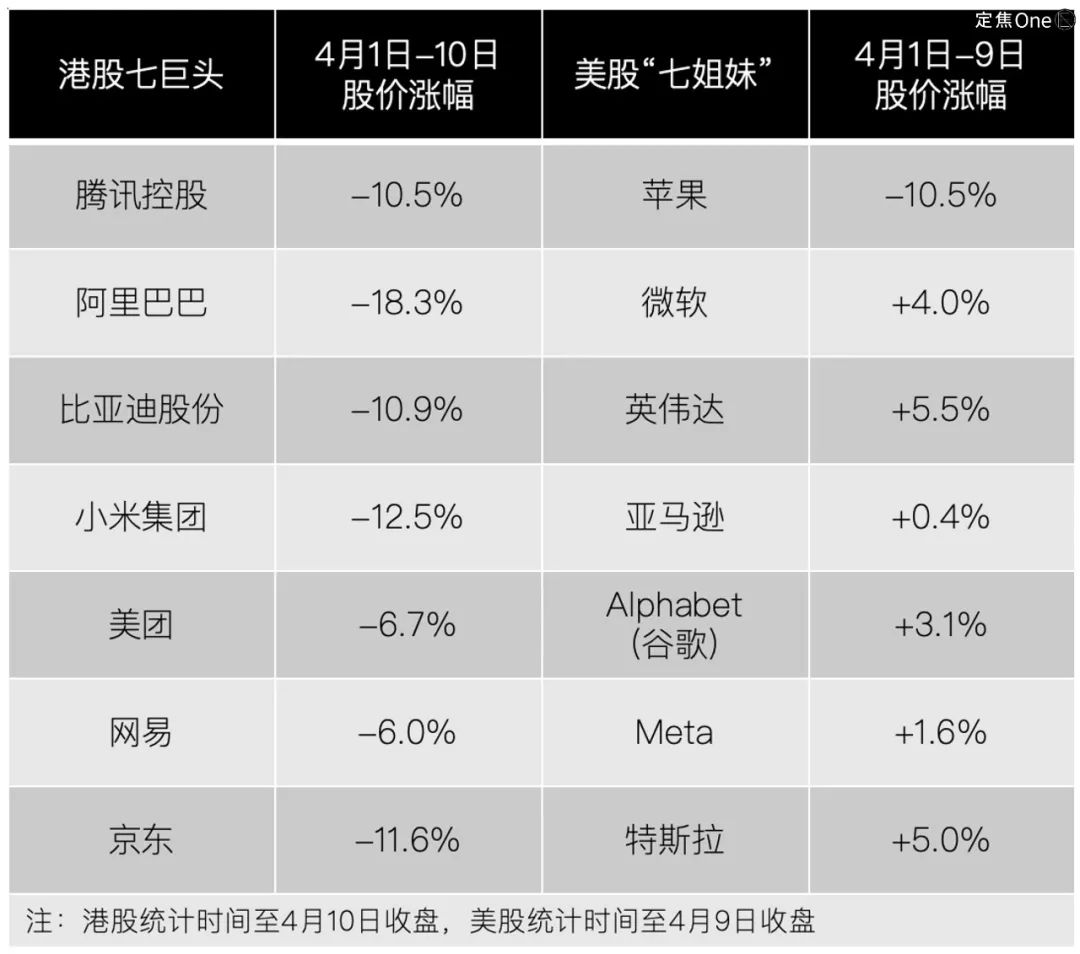

4月2日以來,隨着特朗普「對等關稅」政策的發酵,兩地科技股劇烈波動。據「定焦One」統計,4月1日-4月10日(美股統計時間為4月1日-4月9日),港股七巨頭平均跌幅達11%,美股七姐妹平均微漲1.3%。

不過,這期間的股價波動更多反映的是市場情緒,和企業的基本面關係不大,因此本文不做重點參考。一位關注港股市場的投資人表示,港股七巨頭在美國市場的業務佔比普遍不到5%,關稅對這些企業的殺傷力不像市場渲染得那麼可怕。

現在到了關鍵岔路口,我們有必要盤一盤:這些科技巨頭們誰在靠「老本」喫紅利?誰在押注十年後的科技主導權?

資本重估美股七姐妹

華爾街有個傳說,叫「七姐妹」(Magnificent 7)。這七家巨頭在消費電子(蘋果)、雲計算(微軟、亞馬遜、谷歌)、AI算力(英偉達)、社交生態(Meta)和新能源(特斯拉)等關鍵領域,幾乎壟斷了全球科技命脈。

例如,蘋果捏着全球14.6億人(全球iPhone活躍用戶數量)的手機生態,英偉達攥着AI芯片的「心臟」,特斯拉用電動車改寫燃油車霸權。

它們巔峯時期的總市值,能超過除美國外所有G20國家股市總和,甚至在德意志銀行的研究報告中被稱為「全球第二大股市」。

但到了2025年,這七大巨頭的光環沒那麼耀眼了,平均市盈率從50倍降到32倍。

其實,資本投資的邏輯沒變。之前美股追捧的是FAANG(指Facebook臉書、Apple蘋果、Amazon亞馬遜、Netflix奈飛和Google谷歌這五家科技公司),但奈飛因流媒體增長乏力被踢出名單,英偉達和特斯拉靠算力霸權、電動車革命擠進C位。

今年一季度,「七姐妹」股價平均跌幅17%,說明資本正在重估美股科技巨頭。

一部分公司的估值泡沫破了。

特斯拉(-35.8%):Q1全球銷量下滑,創2022年以來新低,4680電池還沒有完全突破量產瓶頸;

英偉達(-19.3%):中國大模型DeepSeek用更低的訓練成本(僅為美國同類模型的1/23),實現了接近GPT-4o的性能,動搖了它的算力主導權;再加上它自身新品迭代不及預期、全球數據中心建設踩剎車,核心業務受到影響;

蘋果(-11.2%):這個昔日「頂流」的現狀是老本喫不動(大中華區收入下滑),新技能沒練成(AI技術掉隊嚴重),還被政策衝擊(特朗普政府的「對等關稅」政策,讓iPhone的成本壓力激增),截至4月9日,蘋果股價今年已經累計跌了21%。

還有一部分公司的業績增速跟不上。

谷歌(-17.9%)、亞馬遜(-13.8%)、微軟(-10.8%),這三大雲廠商的日子都不太好過:

谷歌的雲業務儘管增速較穩,但市場份額下降,且AI技術變現滯後;亞馬遜、微軟的雲業務增速都降到了20%以下,亞馬遜核心電商業務面臨Temu、TikTok Shop等平台的衝擊,它今年還計劃拿出千億美元建AI和數據中心,但市場不看好短期回報率;微軟和AI相關的收入只佔總收入的5%,其中大部分還來自OpenAI。

還有Meta(-1.5%),它算是唯一最扛跌的成員,可能是因為AI廣告工具存在變現的短期紅利,但核心還是因為它的市盈率約22倍,泡沫相比其他科技巨頭較小。不過,抗跌不等於沒有風險,過度依賴廣告收入仍是Meta的最大隱患。

總結來看,美股七姐妹Q1暴跌是因為三大因素的疊加:估值泡沫+技術替代+政策風險。

港股七巨頭正崛起

再看港股市場這邊,已經長出了自己的「科技巨頭」。要知道,十年前港股還只靠騰訊撐場面,現在,科技股貢獻了港股日均成交額的三成。

把時間線拉長,一位長期關注港股市場的投資人對「定焦One」梳理了大致過程。

根據招商銀行研究報告,2019年之前,科技股在港股的比重才11%。之後,隨着阿里、美團、小米、京東、商湯、理想、小鵬等一衆中國科技公司在港股上市(或回港二次上市),它的科技股版圖從互聯網擴展到AI、新能源、半導體。到2024年政策大鬆綁(港交所對特專科技公司上市規則的重大改革,以及配套的SPAC併購交易優化)時,科技股在港股佔比直接飆到37%。

2025年初,國產AI模型DeepSeek的「低成本高產出」模式,引爆了港股的科技股行情,權重提高到41%。

「這時候大家發現,中國科技公司已經進化出新物種——既能搞底層創新(比如中芯國際、比亞迪),又能靠技術快速變現(例如阿里雲、美團等),國際資本開始給中國科技股重新定價。」關注港股市場的投資人宋興表示,中國版「科技七姐妹」的概念開始流行。

一位關注硬科技賽道的投資人對「定焦One」分析,中國作為趕超國,科技股的發展路徑並非沿着發達國家,而是依賴頭部企業的市場表現和技術創新,因此,找到頭部標的很關鍵

港股七巨頭的名單雖然還沒完全統一,但券商的名單大體類似。

法國興業銀行2月份的一份報告,認為中國科技「七巨頭」包括騰訊控股、阿里巴巴、小米集團、中芯國際、比亞迪股份、京東集團和網易。興業證券經濟與金融研究院在研報中篩選的港股科技「七龍頭」包含美團,不含網易。

「定焦One」結合當前市值排序、大部分券商研報及投資人觀點,將港股七巨頭劃定為騰訊、阿里、比亞迪、小米、美團、網易和京東。

這七家公司的共同標籤是:技術夠硬,賺錢夠快。在周衛看來,港股「七巨頭」跑出來的核心邏輯是一致的:代表中國科技從「跟隨創新」轉向了「原始創新」,以及快速商業化的能力。

今年一季度,在恒生指數暴漲15.25%的背景下,港股七巨頭的股價更是直接「開掛」。

一部分互聯網老將是因為找到了新戰場:

阿里巴巴(+55.3%):電商回血,雲服務增長,AI大模型通義加速商業化;

騰訊(+19.2%):遊戲老本行回暖,AI新故事也有了——混元大模型落地、微信生態和DeepSeek融合;

一部分則代表了中國製造出海:

比亞迪(+47.3%):海外汽車銷量上漲,固態電池技術突破;

小米(+42.6%):手機業務全球前三,造車代表了新勢力的速度;

還有一部分代表了消費復甦+科技加持:

美團(+2.7%)、京東(18.2%)、網易(15.6%)分別卡位本地生活、供應鏈物流和遊戲出海,受益於消費復甦和政策刺激悶聲發財。

周衛總結,港股七巨頭的推力有三個:政策紅利(國內政策釋放科技股和互聯網平台活力、港股通渠道險資增量1.66萬億港元)+技術革命(大模型、電池等領域成本效率優勢,形成產業鏈級競爭優勢)+估值窪地(港股七巨頭市盈率比美股同類低40%,但增速更快)。

路線差異:「造工具」VS「挖金子」

如果把全球科技競爭比作一場淘金熱,長期跟蹤中美科技賽道的投資人李志評價,「美股七姐妹是賣鏟子(技術工具)的技術裝備商,港股七巨頭是揮鋤頭挖金子(終端產品)的實幹派」,美股更多是靠技術驅動、全球擴張,港股還是應用為王、內需主導。

美股七姐妹本質上是在做同一件事:向世界「賣工具」,按照核心業務(雲和AI芯片、硬件生態閉環、社交廣告)可以分為三大陣營:

第一陣營是「賣算力」(微軟、亞馬遜、谷歌、英偉達):

全球雲服務60%以上的份額在微軟、亞馬遜、谷歌三家手裏。英偉達壟斷了90%的高端算力市場,全球頭部AI公司都得找它買「子彈」。

第二陣營是「賣生態」(蘋果、特斯拉):

iPhone貢獻了蘋果50%的收入,但最賺錢的還是AppStore抽成、Apple Pay手續費這些「過路費」;特斯拉則靠賣電動車綁定FSD自動駕駛訂閱——這兩家看起來是賣產品,但實際上是依賴品牌溢價+技術代差賣服務,現在正面臨中國企業的貼身肉搏。

第三陣營是「賣廣告」(Meta):

Meta用Facebook、Instagram織了張30億人的「數據網」,靠AI算法精準投放廣告,98%收入來自此。

港股七巨頭則是另一套賺錢邏輯:從終端產品(電動車、手機)到服務(電商、遊戲),主要「在自家後院挖金子」。

它們兵分兩路,一路主攻消費互聯網的平台效應(騰訊、阿里、美團、網易、京東):

騰訊主要靠社交+遊戲的流量閉環變現;阿里靠平台生態收取交易佣金、廣告費等;京東賺的是商品差價和物流效率的錢;美團靠外賣佣金支撐本地生活帝國;網易則靠遊戲悶聲發財。它們的共性是:把14億人的喫喝玩樂變成現金流,但未來競爭焦點都已經轉向技術和全球化。

另一路是硬核製造的國產替代(比亞迪、小米):

比亞迪造車、小米造手機和車,底層邏輯都是,先用性價比轟開市場,技術上走實用主義路線(不追求絕對領先,專攻「夠用就好」),再用規模碾壓技術差距。兩家都深諳「先讓十幾億人用得起,再讓技術慢慢追」的國產替代邏輯。

中美科技巨頭這兩種模式,本質是「技術定義需求」和「需求驅動技術」的差異,一個靠基礎層創新,賺的是技術認知差,一個靠應用層迭代,喫的是市場效率差。

兩種模式在推動產業進步層面各有價值,但也各自面臨瓶頸。

美股七姐妹估短期內仍可享受技術紅利,但高估值依賴技術代差持續擴大,一旦技術斷檔,或出現平價替代品,估值泡沫可以破滅。

港股七巨頭主要靠喫透某個技術和市場,再用規模壓成本,但終極挑戰是,國內市場見頂,所以必須走向全球化(如騰訊遊戲出海、比亞迪歐洲建廠)。

未來競爭:三大核心戰場

2025年Q1的競爭已經告一段落,進入Q2,不確定的宏觀政策為接下來的股價走勢增加了不確定性,但大方向不變,全球科技產業會繼續上演攻防戰——美股七姐妹加速佈局應用市場,港股七巨頭則持續突圍技術壁壘。

比如,微軟把ChatGPT塞進Office套件和Windows生態,讓打工人用AI做PPT、生成圖像的同時,也把雲服務的「鏟子」直接插進了普通用戶的電腦;

而比亞迪已經計劃2027年小批量量產全固態電池,理論續航可能突破1000公里,如果能如期實現「固液同價」,並解決供應鏈瓶頸,會是全球新能源市場的新變量。

宋興稱,這反映了科技產業的發展規律:技術突破需要大規模應用輸血;應用紅海會倒逼底層技術突破——最終,美股七巨頭和港股七巨頭劍指同一個目標:未來十年的科技主導權。

接下來的對決,集中在三個戰場。

一是雲計算+AI軍備競賽:美國廠商(微軟、亞馬遜、谷歌合計63%)目前主導全球市場,但中國廠商(阿里雲、騰訊雲合計約6%)正在加速搶奪局部市場:阿里雲在亞太市場的份額衝到15%;騰訊雲的遊戲雲市佔率全球第一(63%)。

二是新能源汽車+AI落地賽:特斯拉的先發優勢,正在被中國「鐵三角」瓦解——比亞迪在垂直整合模式下有成本優勢;寧德時代的動力電池掌控行業命脈,全球每3輛電動車就有1輛用它的電池;小米用手機生態賦能車機系統,汽車交付量超預期。

三是比拼芯片+AI成本:英偉達壟斷AI算力,但中國科技公司正雙線突圍:硬件端,中芯國際正擴產28nm產能,華為靠算法優化降低對高端芯片的依賴;軟件端,DeepSeek等大模型的訓練成本突破。

今年一季度,港股七巨頭市值狂追3萬億美元,直接把和美股七姐妹差距拉到近十年最小,背後是兩大模式的終極較量,而中國科技巨頭在AI成本和新能源汽車的突破成了最大變量,全球資本不得不重新給「中國科技股」定價。

未來十年,誰勝誰負?

李志表示,還要看半導體制造能不能三級跳。短期,美國科技巨頭仍能繼續收「技術稅」,但中國科技巨頭會靠着在邊緣市場(物聯網、工業控制)實現國產替代,反哺高端研發;中期,國產EUV光刻機量產將引發第一次對決;長期,3nm芯片量產後,全球芯片定價權將重新洗牌。

這場科技競爭的本質,是「頂層規則制定者」和「底層規模顛覆者」的對抗:美國用芯片、操作系統、雲計算卡住產業鏈咽喉,賺走最厚的利潤;中國用14億市場孵化超級應用,再用規模反哺硬科技,從下游向上撕開口子。

未來的贏家,可能是那些能左手握技術、右手抓場景的玩家——就像微軟一邊賣Azure(雲計算操作系統),一邊讓Copilot(AI助手)幫你寫周報;阿里雲一邊建數據中心,一邊幫比亞迪出海造車。

唯一確定的是,科技行業既需要頂層的「鏟子」,也離不開底層的「金子」,科技話語權不僅是技術,更是生態與標準的爭奪。這場港股與美股巨頭的價值重估遠未結束,隨着中國科技巨頭在更多領域獨當一面,雙方的差距會持續縮小。

*應受訪者要求,文中宋興、李志為化名。