智通財經APP獲悉,上周末,高盛下調了油價預測,納入了經濟學家對 GDP 預期的進一步下調。具體而言,在兩個假設條件下,高盛預測布倫特原油 / 西得克薩斯輕質原油(WTI)價格到 2025 年 12 月將分別降至每桶 62 美元 / 58 美元,到 2026 年 12 月降至每桶 55 美元 / 51 美元。

高盛分析如下:

第一,美國經濟避免陷入衰退。定於 4 月 9 日生效的大幅關稅削減,將美國有效關稅稅率的增幅限制在 15 個百分點。我們預計 2025 年和 2026 年石油需求分別溫和增長每日 30 萬桶 / 40 萬桶,這一預測基於我們對美國 2025 年第四季度 GDP 增長 0.5%、全球 GDP 增長 1.7% 的假設。

第二,OPEC + 供應僅適度增加,例如在合規性改善的背景下。具體來說,我們假設 OPEC + 原油在 4 個月內總計增產約每日 70 萬桶,在 5 月增產每日 41.1 萬桶之後,6 月和 7 月每月再分別小幅增產 13 - 14 萬桶。

三種衝擊帶來的油價下行風險

儘管在關稅政策急劇逆轉的情況下,油價可能會超過我們的預測,但本評論主要關注 GDP 下行風險和 OPEC + 供應上行風險給油價帶來的下行壓力。

高盛使用全球石油市場模型來估算三種衝擊對油價的影響:

典型的美國經濟衰退:這一衝擊假設美國從 2025 年第二季度開始進入一場比歷史中位數稍輕的經濟衰退,美國經濟增長放緩對海外經濟增長的溢出率為典型的 20%。

全球經濟放緩:這一衝擊假設美國 GDP 與典型美國經濟衰退衝擊時相同,但假設美國經濟放緩對海外經濟增長的溢出率高於典型水平,達到 50%。例如,美國關稅及相關全球金融環境收緊帶來的不確定性,也對美國以外的出口和投資造成重大壓力。

OPEC + 每日 220 萬桶減產的取消:這一衝擊假設 OPEC + 完全取消每日 220 萬桶的自願減產,5 月之後每月繼續保持每日 41.1 萬桶的增產幅度,這將抑制非 OPEC 供應。

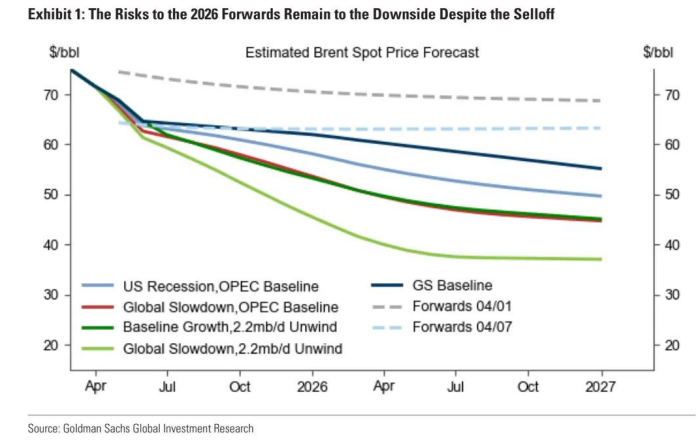

圖表 1 展示了在高盛的基準情景(深實線藍線)、模擬三種衝擊的替代情景,以及一種更極端的綜合情景下,布倫特原油價格的預計走勢。為簡化分析,我們保持長期油價不變,因此重點關注期限價差(即現貨價格減去長期價格),同時假設風險溢價無衝擊。

圖表 1:儘管油價已下跌,但 2026 年遠期油價仍面臨下行風險

假設發生典型的美國經濟衰退衝擊,並基於我們對 OPEC 的基準預測,我們預計布倫特原油價格到 2025 年 12 月和 2026 年 12 月將分別降至每桶 58 美元 / 50 美元(淺實線藍線)。

在全球 GDP 放緩的情景下,保持我們對 OPEC 的基準預測不變,我們預計布倫特原油價格到 2025 年 12 月和 2026 年 12 月將分別降至每桶 54 美元 / 45 美元(實線紅線)。

假設我們的 GDP 基準預測不變,且 OPEC + 每日 220 萬桶的減產全部取消,我們預計布倫特原油 2025 年 12 月 / 2026 年 12 月價格為每桶 53 美元 / 45 美元(深實線綠線)。

最後,在一種更為極端且可能性較小的情景下,即全球 GDP 放緩且 OPEC + 減產全部取消(這將抑制非 OPEC 供應),我們預計布倫特原油價格到 2025 年 12 月將跌至每桶 46 美元,到 2026 年末將跌至每桶略低於 40 美元(淺實線綠線)。

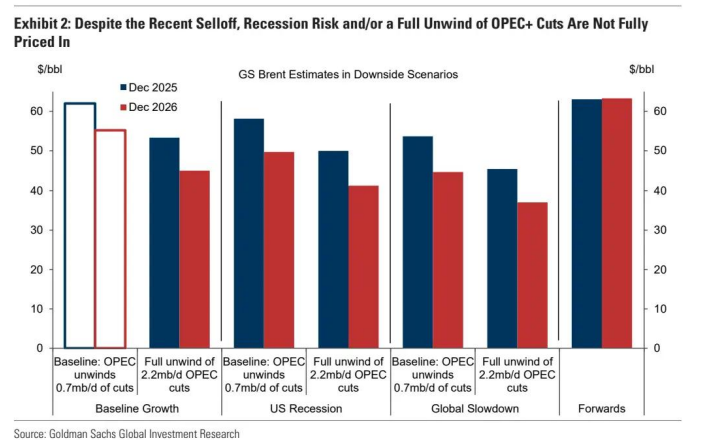

我們放大展示在上述四種替代情景以及另一種綜合情景(美國經濟衰退,OPEC + 減產全部取消)下,2025 年 12 月 / 2026 年 12 月布倫特原油(圖表 2)和 WTI 原油的預計價格。

我們可以得出三點結論:

我們對 2026 年油價預測,尤其是對 2026 年遠期油價的預測,面臨下行風險。

全球經濟放緩(即衝擊 2,實線紅線)和 OPEC + 每日 220 萬桶減產取消(即衝擊 3,深實線綠線)對油價的影響相似,這表明 GDP 風險和 OPEC + 政策風險帶來的油價下行壓力大致相當(儘管我們對這兩種衝擊發生的相對可能性不做判斷)。

油價不太可能持續大幅跌破每桶 40 美元,原因有二:其一,美國頁岩油在價格較低時提供了越來越堅實的價格支撐;其二,2025 年美國潛在的經濟衰退不太可能深度衰退,部分原因是私營部門不存在重大金融失衡。

圖表 2:儘管近期油價下跌,但經濟衰退風險和 / 或 OPEC + 減產全部取消的影響尚未完全體現在價格中

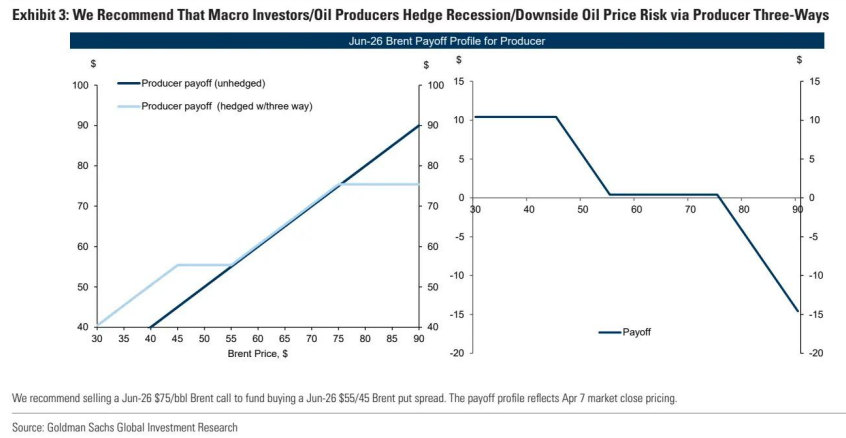

三方交易建議

最後,高盛向宏觀投資者和石油生產商推薦一種新的三方交易策略。對於宏觀投資者而言,該策略可對沖經濟衰退風險;對於石油生產商來說,可對沖油價下行風險。

具體而言,高盛建議賣出 2026 年 6 月執行價格為每桶 75 美元的布倫特原油看漲期權,並用所得資金買入 2026 年 6 月執行價格為每桶 55 美元 / 45 美元的布倫特原油看跌期權價差。原因如下:其一,高閒置產能限制了油價上漲空間;其二,儘管遠期油價下行風險並不極端,但確實存在,因為美國頁岩油在價格較低時提供了越來越堅實的價格支撐。如圖表 3 所示,如果 2026 年 6 月布倫特原油價格低於高盛基準情景下的每桶 59 美元,尤其是低於每桶 55 美元(圖表 2 中 6 種下行風險情景中有 5 種會出現這種情況),該交易的收益將為正。

圖表 3:高盛建議宏觀投資者 / 石油生產商通過三方交易對沖經濟衰退 / 油價下行風險

高盛建議賣出 2026 年 6 月執行價格為每桶 75 美元的布倫特原油看漲期權,並用所得資金買入 2026 年 6 月執行價格為每桶 55 美元 / 45 美元的布倫特原油看跌期權價差,以此對沖油價下行風險。