炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:尺度商業

文 | 張佳儒

早在2019 年,胡潤研究院首次發布的《全球獨角獸榜》中,一家來自傳媒行業的公司,以 140億元的估值上榜。到了2023年的排行榜裏,其估值攀升至210億元。

如今,這家昔日估值210億元的公司,預估值83億元就要被賣了。這樣的生意,聽起來不可思議,卻真實發生了。

4月9日晚間,分衆傳媒公告購買新潮傳媒100%股份,預估值約83億元,還不到210億元估值的一半。新潮傳媒創始人張繼學說,「如果此次交易是用現金方式,我認為是賤賣了」。

那麼問題來了,新潮傳媒的股東為什麼做出這樣的決定?而作為買家的分衆傳媒,又到底在圖什麼呢?

估值近5年首降後,

行業老二又打五折

這起併購,買方和標的公司都不是小角色。

根據中國廣告協會發布的《2024年全球及中國戶外廣告市場報告》,在佔據戶外廣告最多份額的「戶外視頻廣告」領域,分衆傳媒和新潮傳媒分列市場第一、第二。

也就是說,這是一起行業老大對行業老二的併購。

新潮傳媒主要產品為戶外視頻廣告媒體和戶外平面廣告媒體等。截至2024年9月30日,新潮傳媒電梯媒體平台在約200個城市運營了約74萬部智能屏,其中約64萬個智能屏投放於約4.5萬個住宅小區。

從估值來看,新潮傳媒是成長較快的獨角獸企業。

2019年以來,胡潤研究院連續發布《全球獨角獸榜》,新潮傳媒連續上榜,其中2019年度的估值就高達140億元,2020年快速漲至200億元。

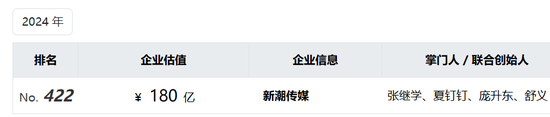

2021年至2023年的排行榜中,新潮傳媒的估值小幅增長,分別為205億元、210億元和210億元。到了2024年的排行榜中,新潮傳媒估值為180億元,近5年首次下降。

對於胡潤研究院的歷年排行榜,新潮傳媒官方賬號一直在關注,也會摘取公司相關信息發布。其中,對於2024年的排行榜,新潮傳媒強調了「連續六年上榜」,但未宣傳估值數據。

新潮傳媒估值近5年首次下降後,仍有180億元。本次收購預案中,新潮傳媒100%股權的預估值是83億元,相當於在此前180億元估值基礎上,又打了五折。

巨大的價格落差引發了外界的質疑,不少人認為新潮傳媒被賤賣了。

張繼學對此回應,「如果此次交易是用現金方式,我認為是賤賣了,但是如果是發行股份,就不一定了,分衆現在的市值1000億左右,但是未來一年?未來三年?未來五年呢?」

從分衆傳媒披露的交易預案來看,此次收購擬採用發行股份及支付現金的方式進行,不過具體細節尚未公布。結合張繼學的表態可以合理推測,這次收購大概率會以發行股份為主,現金支付為輔。

新潮股東的「豪賭」,

千億市值橫盤的分衆

在商業世界的收購活動中,發行股份和現金支付這兩種收購方式,表面上可能只是支付形式的差異,但實際操作起來,二者帶來的結果卻大不相同。

在一筆交易中,如果收購預估值遠低於標的資產前期估值,那麼很多投資人都處於浮虧,一旦現金交易完成,意味着投資人認賠出局。

相反,如果選擇認購股票,投資人可能還有翻盤的機會。與此同時,交易方案往往設定限售期,上市公司與標的公司股東的利益長期綁定了,標的公司管理層也更有動力給股東和上市公司帶來更大的價值。

就此次收購完成後的規劃,張繼學表示,合併後將出任分衆傳媒的首席增長官,用AI和算法打造中國最先進的線下數字化廣告平台。

回到這筆交易本身,現金收購似乎意味着資產折價明顯,而認購股份則像是一場豪賭。這筆交易看起來對分衆傳媒更為划算,新潮傳媒股東為什麼做出這個抉擇?

從新潮傳媒的經營狀況來看,依據分衆傳媒發布的公告數據,2022年、2023年以及2024年1月-9月,新潮傳媒營收分別為19.40億元、19.32億元、14.97億元,淨利潤分別為-4.69億元、-2.79億元、-0.05億元。

由此可見,新潮傳媒2023年營收下滑,虧損持續收窄。

對於如此經營數據,張繼學表示,今天的新潮是歷史上最好的時期。新潮的點位和客戶,正好與分衆互補,能全方位的覆蓋主流生活圈,更好地為客戶服務。在眼下經濟政策和戶外廣告數字化的多重利好下,毋庸置疑,協作的價值提升遠大於競爭。

這筆交易對於新潮傳媒股東而言,是一場「豪賭」,賭的是雙方協作後,分衆傳媒未來估值的提升。

2025年4月11日收盤,分衆傳媒市值1005億元,在資本市場表現突出。但回顧過去,早在10年前,分衆傳媒市值就已突破千億元。

從長期的時間跨度來看,分衆傳媒的股價和市值橫盤多年,這也讓新潮傳媒股東的這場「豪賭」更具懸念。

化解老對手進攻,

增長壓力能解?

分衆傳媒誕生於2003年,創建了電梯媒體廣告模式,2005年成為首家在美國納斯達克上市的中國廣告傳媒股,並於2007年入選納斯達克100指數。2015年分衆傳媒迴歸A股,市值破千億,成為「中國傳媒第一股」。

資料顯示,截至2024年7月31日,分衆傳媒電梯電視媒體自營設備約109.7萬台;公司電梯海報媒體自營設備約154.9萬個;公司影院媒體合作影院1835家,約1.3萬個影廳。

從業績數據來看,分衆傳媒上市後多數年份都實現了增長,但在2019年和 2022年出現了較大幅度的下降。以2022年為例,公司營收下降 36.47%,歸母淨利潤下降 53.99%。

2023年,分衆傳媒營收119.04 億元、歸母淨利潤 48.27 億元,按年大幅增長。從絕對值來看,這些數據與2017年相當,在2017年,公司營收120.14 億元,歸母淨利潤60.05 億元。

2024年前三季度,分衆傳媒營收、歸母淨利潤分別增長6.76%、10.16%,相比上年同期兩大數據17.71%、69.06%的增長,增速出現下滑。這意味着,分衆傳媒面臨着一定的增長壓力。

分衆傳媒業績如此表現,與老對手新潮傳媒的進攻不無關係。

2018年,新潮傳媒向全國營銷中心各部門印發了《關於全面爭奪分衆億元級客戶的通知》,通知顯示,對於2015年到2017年當年在分衆傳媒投放超過1億元的客戶,只要其廣告決策人和新潮合夥人見面,就可以獲得 1000 萬的廣告資源,後續合作直接在與分衆傳媒合作價格的基礎上打5折。

如今,分衆傳媒欲通過收購,將老對手收編,老對手的進攻自然迎刃而解。

東吳證券認為,過往分衆傳媒和新潮傳媒競爭激烈,在價格上起到相互牽制的影響,在收購完成後,分衆自身點位未來提價的價格傳導將會更為順利。

此外,分衆傳媒和新潮傳媒擁有大量業務重合人員,在收購完成後有望在成本和費用端實現資源整合以實現更好的利潤表現。

綜合來看,分衆傳媒收購新潮傳媒,自身發展將迎來新的機遇,能否藉助收購實現業績增長和二級市場估值提升,目前還有待觀察。對於新潮傳媒來說,併入上市公司將是一個全新的開始,那些陪伴公司長跑多年的股東,未來能否收穫滿意的結果,尺度商業將保持關注。

責任編輯:楊紅卜