炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

中金點睛

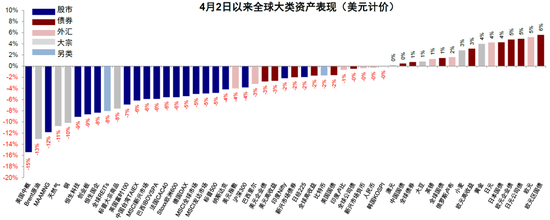

4月2日特朗普宣佈大超預期的「對等關稅」以來(《大超預期的「對等關稅」》),全球市場劇烈波動。截至4月11日,標普500下跌4.8%,VIX指數最高達52.3,為2020年3月疫情以來最極端情形,原油(-13.1%)、美元(-4.0%)等也大跌。美債僅在最初的兩天有一定對沖效果,但10年美債利率在觸及3.8%後轉為上行,上周內大幅抬升49.5bp至4.49%。美國出現「股債匯」三殺,展露「拋售一切美元資產」的流動性衝擊端倪,尤其是美債近期的劇烈波動,大規模到期的再孖展需求,全球資金對美債作為安全資產的擔憂抬升,都加大了市場對流動性危機的擔憂。

圖表1:4月2日對等關稅宣佈以來,全球市場劇烈波動,美國出現股債匯三殺

注:數據截至2025年4月11日

資料來源:Bloomberg,FactSet,中金公司研究部

那麼,如何刻畫美國金融市場流動性?當前距離流動性危機還有多遠?未來美國流動性有哪些值得注意的問題?真出現問題又如何應對?我們將在本文中對這些投資者關心的問題進行解答。

一、如何刻畫美元流動性?當前什麼位置?僅限於股債市場波動,距離大範圍危機尚遠

如何觀測美元流動性?由於美國金融體系參與者衆多且傳導機制複雜,因此美元在岸與離岸的流動性狀況也是多個層級(宏觀總量與微觀市場)、多個市場(回購、商業票據、股票和債券)和多個維度(量和價)的。根據流動性傳導路徑,不同孖展主體和是否涉及信用風險等維度分為國債市場(利率和曲線)、回購市場(SOFR-OIS利差)、金融和非金融企業的短期(商業票據市場)和長期孖展市場(信用債市場)、海外市場(美元互換)等幾個層次。

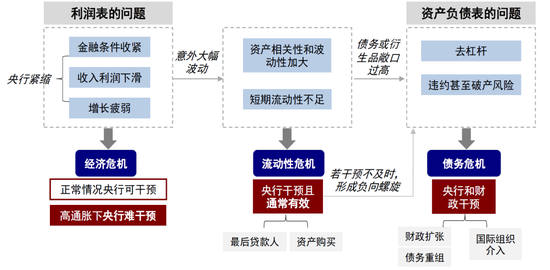

圖表2:流動性危機(疫情、硅谷銀行等)屬於現金流量表的問題,不同於債務危機(金融危機、歐債危機等)

資料來源:中金公司研究部

不同時期出現問題的環節不一樣,因此政策的發力方向也不同,不能泛泛而論,也需要「對症下藥」。例如,2008年金融危機時問題主要出在金融機構,因此回購市場、金融企業的商業票據飆升;2019年三季度銀行準備金不足,問題主要出現在回購市場;2020年疫情期間問題主要出在中小企業,因此非金融企業的商業票據利差遠超過金融危機,金融行業的問題反而不大;2023年硅谷銀行的問題則是出在中小銀行,大銀行和非金融企業都未受到太多波及。我們在《如何刻畫美國金融市場流動性》中給出了量和價兩個維度的多個指標,綜合來看,目前關稅的衝擊停留在股債市場的波動,距離大範圍的危機尚遠。具體來看,

圖表3:不同情況下出現的問題不同,政策發力方向也不同,需要「對症下藥」

資料來源:紐約聯儲,中金公司研究部

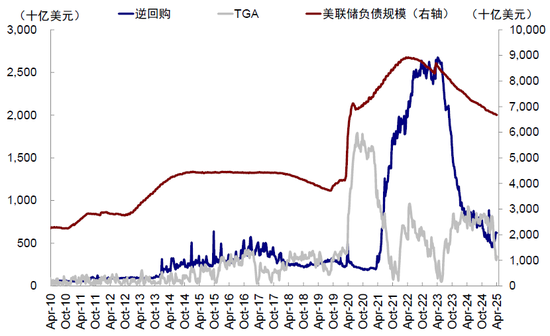

► 從量的角度:今年以來流動性反而有所抬升。我們在《失去流動性「助力」的美股》中對美國金融流動性指標進行了介紹,由三部分組成,分別是 1)聯儲局持有證券或借款(通過QE和各種流動性便利投放的流動性),2)財政部現金賬戶(TGA,減少意為釋放流動性,增加代表回收流動性);3)隔夜逆回購(ON RRP,貨幣市場基金等存放在聯儲局的資金,同樣減少意為釋放流動性,增加則代表回收流動性)。因此,金融流動性最終呈現為,聯儲局負債-TGA-逆回購,扣掉其他一些細項,基本等於銀行準備金。

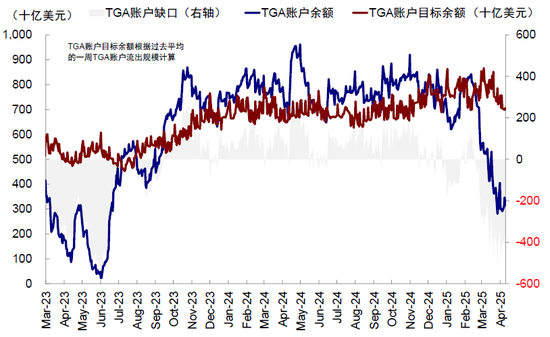

該指標今年以來有所抬升,主要貢獻是財政部在債務上限暫未解決時快速消耗TGA賬戶釋放流動性。年初至今,金融流動性指標由5.2萬億美元抬升至當前的5.7萬億美元,而TGA賬戶則從0.72萬億美元快速回落至當前的0.31萬億美元(圖表4、圖表5)。

圖表4:金融流動性指標今年以來有所抬升

資料來源:Fed,中金公司研究部

圖表5:主要原因是債務上限尚未解決,財政部快速消耗TGA以提供資金

資料來源:Fed,Bloomberg,中金公司研究部

► 從價的角度:股債波動加劇,但銀行間市場和離岸美元流動性相對可控,尚未發生大範圍流動性衝擊。具體來看,

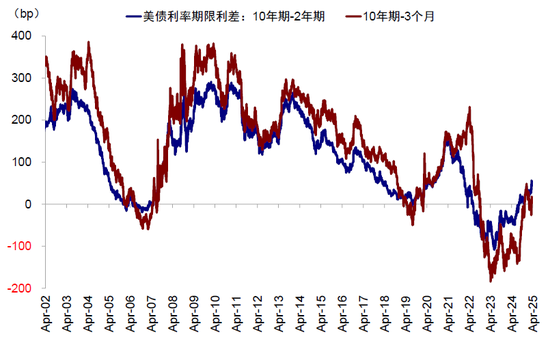

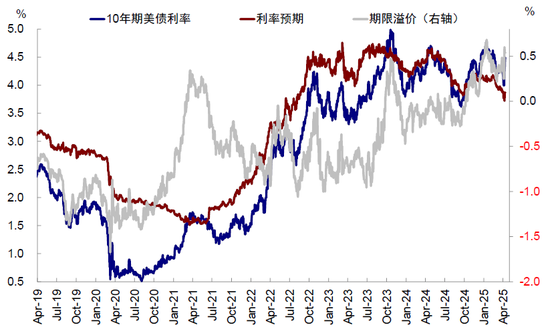

1)國債收益率水平和曲線:長端美債利率綜合反映增長、通脹和流動性預期,而短端國債則更多反映流動性,且期限越短越是高度錨定聯儲局貨幣政策基準利率。在近期美債利率的劇烈動盪中,我們注意到主要是以長端利率為主,而2年及以下美債利率變動不大,這使得美債收益率曲線陡峭化,2s10s利差與3m10s利差分別走闊18.7bp和42.8bp(圖表6)。進一步對10年美債利率進行拆解,我們發現上周10年美債利率的上行(抬升49.5bp)主要由期限溢價(抬升28.7bp)而非利率預期貢獻,反映當前市場對美債供需失衡的擔憂(圖表7)。

圖表6:上周美債的動盪中主要是長端利率的快速抬升,而短端利率抬升不多,美債曲線陡峭化

資料來源:Bloomberg,中金公司研究部

圖表7:10年美債利率抬升主要由期限溢價而非利率預期貢獻,反映對美債供需失衡的擔憂

資料來源:Bloomberg,中金公司研究部

供給側,4月10日美國參議院和衆議院達成一致通過的2025財年預算決議,內容包括延長2017年減稅法案到期的部分並實施1.5萬億美元新稅收減免,在未來10年允許增赤5.8萬億美元,將債務上限最高抬升5萬億美元,增加軍費開支等。相比此前衆議院版本的10年增赤2.8萬億美元、債務上限提高4萬億美元,財政擴張更明顯。據CRFB預測,該預算案或將使得美國政府債務佔GDP比重由當前的100%抬升至2055年的200%以上[1],加劇市場對長期美債供給增加的預期。需求側,美債價格的快速下行加劇市場的拋售,且特朗普關稅政策也可能損傷貿易伙伴對於美國信心,從而更不願意持有美債。

2)回購市場(Repo):回購市場是包括貨幣市場基金、銀行等資金出借方向一些集合性投資產品如對沖基金等資金借入方提供流動性、實現短期孖展的主要市場,特別是對沖基金通常利用回購市場來實現加槓桿的目的。

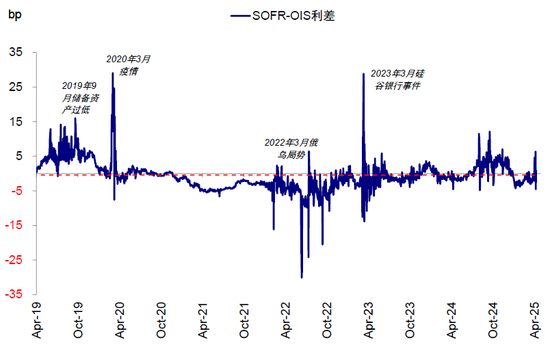

SOFR 利率(Secured Overnight Financing Rate)是衡量在回購協議(repo)市場中以美國國債為抵押借款的隔夜現金成本的廣泛指標,作為LIBOR(倫敦銀行間拆借利率)的替代使用。而OIS利率(Overnight Interest Swap)指隔夜利率互換合約中的固定利率,反映對未來隔夜利率的預期。SOFR-OIS利差的擴大,表明回購市場流動性收緊。該指標在2019年9月「錢荒」、2020年3月疫情及2023年硅谷銀行事件時都快速走闊。對等關稅宣佈後該利差明顯走闊,但距離歷次危機高點仍有明顯距離(圖表8)。

圖表8:SOFR-OIS利差明顯抬升,但距離2020年3月疫情和2023年3月硅谷銀行事件仍有明顯距離

資料來源:Bloomberg,中金公司研究部

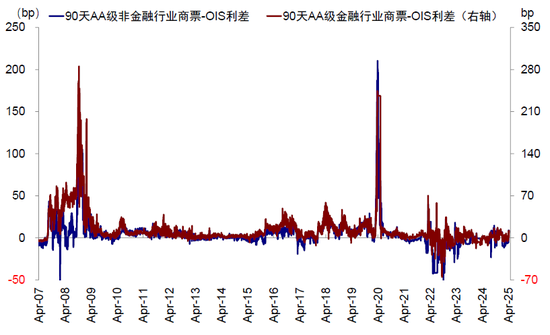

3)商業票據市場(Commercial Paper):其中的一個重要功能是滿足企業短期孖展需求,通常為信用良好的金融或非金融企業發行,通常期限較短,由於貨幣市場基金是商業票據的主要投資者,因此商票利差的變化也一定程度上反映短期貨幣市場的流動性。通過商業票據利率與OIS利差可以衡量票據市場流動性。

2020年疫情時由於貨幣市場基金面臨贖回潮,而貨幣基金底層資產通常是商業票據和其他短期債券,商業票據利差快速攀升,甚至超過金融危機。聯儲局通過發布商票孖展工具(Commercial Paper Funding Facility,CPFF)以及貨幣市場基金流動性工具(Money Market Mutual Fund Liquidity Facility,MMLF),並設立一級交易商信用便利(Primary Dealer Credit Facility,PDCF)成功救市。對等關稅宣佈後金融行業和非金融行業票據利差均明顯抬升,接近2023年硅谷銀行事件高點,但仍遠低於2020年3月疫情和2008年金融危機高點(圖表9)。

圖表9:金融和非金融行業票據利差均抬升,接近2023年硅谷銀行高點,但仍遠低於2020年3月疫情高點

資料來源:Bloomberg,中金公司研究部

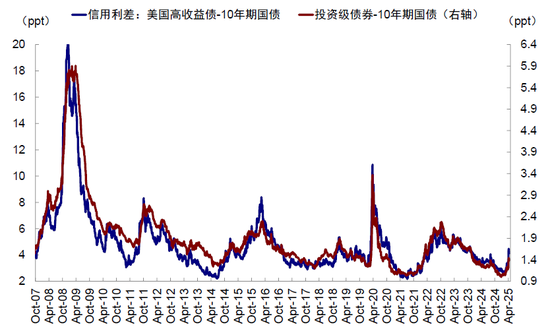

4)信用債市場:信用利差的高低是衡量企業中長期孖展成本的重要指標。該指標在2008年金融危機時達歷史高點,對等關稅宣佈後高收益債和投資級債券利差都有所走闊,但仍低於2020年疫情和2008年金融危機水平(圖表10)。

圖表10:高收益債和投資級債券利差都有所走闊,但仍低於2020年疫情和2008年金融危機水平

資料來源:Bloomberg,中金公司研究部

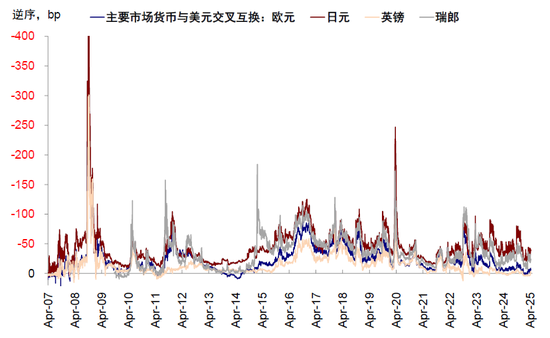

5)離岸美元流動性:主要市場匯率與美元的交叉互換基差是常用來衡量離岸美元流動性的重要指標,基差走闊體現為離岸美元市場的流動性稀缺。2008年金融危機爆發後全球資金涌入避險資產美元,使得離岸美元流動性稀缺,主要匯率與美元交叉互換攀升至歷史高點。本次關稅宣佈後,主要貨幣與美元交叉互換小幅走闊,但由於美元走弱、資金「逃離」美元資產,使得離岸美元市場暫時相對穩定(圖表11)。

圖表11:主要貨幣與美元交叉互換小幅走闊,離岸美元流動性相對穩定

資料來源:Bloomberg,中金公司研究部

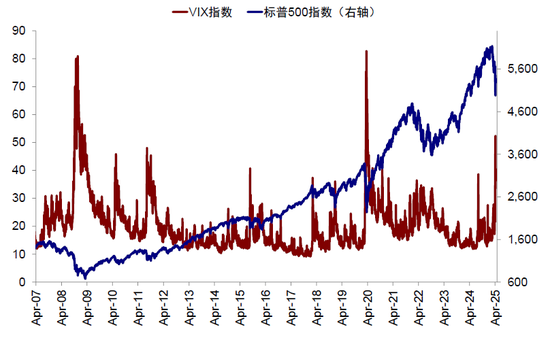

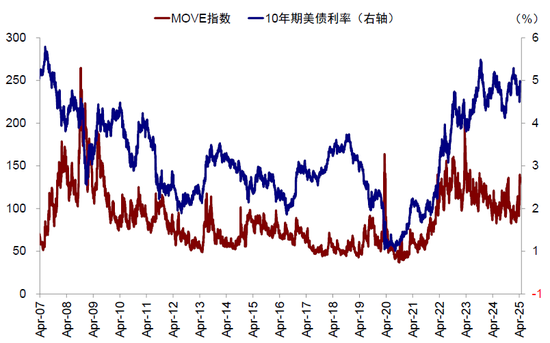

此外,資產波動率也是觀測美元流動性的重要指標。資產波動率過大時會加劇流動性衝擊,且資產的波動和流動性的收緊也互為彼此。美股波動率VIX指數大幅抬升,本輪高點達52.3,已超過2024年8月日元套息交易平倉事件高點(38.6),但仍低於2020年3月疫情的歷史高點(82.7)(圖表12);美債波動率MOVE指數同樣大幅抬升,但本輪高點139.9仍低於2020年3月疫情(163.7)和2008年10月金融危機(264.6)時的高點(圖表13)。

圖表12:VIX指數最高達52.3,為2020年3月疫情以來最高水平

資料來源:Bloomberg,中金公司研究部

圖表13:MOVE指數同樣抬升,但高點仍低於2020年3月疫情和2008年10月金融危機

資料來源:Bloomberg,中金公司研究部

當前是否面臨流動性危機?綜合以上各個維度指標,目前美國金融市場流動性有所收緊,但衝擊暫僅限於在股債的波動上,尚未出現大範圍流動性危機。不過需要說明的是,流動性危機往往都是非線性發展的意外「黑天鵝」,無法準確預判、也不能把最差情形線性外推。例如,如果市場情緒穩定下來,資產企穩,那現在的流動性緊張也都可以緩解。倘若真的出現大範圍流動性衝擊,政策需要「對症干預」,否則就會演變為流動性危機,且干預也一般都管用,例如2022年英國養老金、2023年3月硅谷銀行以及2024年8月日元套息交易逆轉都是如此。聯儲局也有豐富的「工具」進行救市,屆時反而可能提供較好介入時機(《聯儲局如何救市?詳解歷次危機中的應對》)。

二、後續是否面臨更大壓力?資產價格波動「負反饋」、5-6月供給衝擊的「抽水」;聯儲局可停止縮表甚至再啓QE

短期內,關注資產交易本身對於流動性衝擊的放大,即資產波動的「負反饋」。

► 資產波動若繼續加大,可能引發資產拋售潮,從而放大流動性衝擊。短期更多是交易層面影響,我們在前文提到,對沖基金通常利用回購市場來加槓桿,而當市場發生劇烈波動,比如美債收益率大幅抬升時,對沖基金可能面臨追加保證金(margin call)的要求,如果無法滿足就需要拋售抵押品(以國債為主)來籌集基金。如果回購市場發生大範圍抵押品拋售,會在短期內加劇美債波動,甚至引發貨幣市場基金(MMF)的擠兌潮,從而導致更大範圍內的美元流動性衝擊。

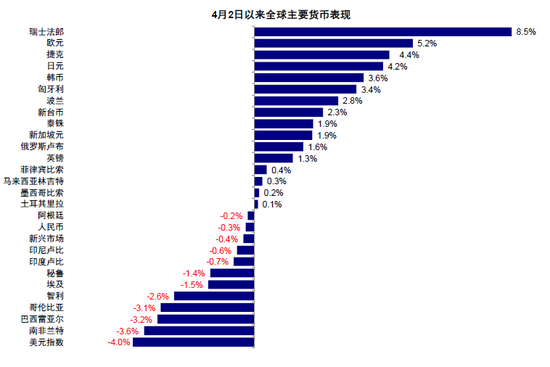

► 對比之下,與歷次危機不同的是,對等關稅宣佈後美元反而貶值。不同於歷次危機時全球資產湧入避險資產美元從而使美元大幅升值,特朗普在關稅政策上的不確定性與引發的地緣政治衝突一定程度上損傷美元體系信用,導致資金流出美元資產。自對等關稅宣佈以來美元貶值4.0%,而瑞士法郎、歐元和日元分別升值8.5%、5.2%和4.2%,也說明全球市場上美元暫不「稀缺」,離岸美元流動性也相對可控(圖表14)。如果後續美國本土投資者也轉向其它市場,可能給美國資產帶來更大的壓力。

圖表14:對等關稅宣佈以來,美元貶值,而瑞士法郎、歐元、日元升值

資料來源:Bloomberg,中金公司研究部

中期內,5-6月國債到期再孖展,以及債務上限解決後財政部發債帶來的「抽水」影響值得關注。

► 債務上限一旦解決,可能「抽走」流動性。衆議院共和黨人士表示,計劃在5月底前敲定兩院達成一致的2025財年預算決議方案的具體內容[2]。在債務上限尚未解決時,財政部通過消耗TGA賬戶提供流動性,而債務上限一旦解決,財政部將通過發債來回補此前消耗的TGA賬戶,相當於「抽走」流動性。且ONRRP已經從2023年5月的高點2.67萬億美元降至當前0.62萬億美元,對流動性的緩釋可能有限,屆時或將帶來更大的流動性衝擊。

► 不過,靜態來看本輪衝擊可能小於2023年。2023年6月債務上限解決後,TGA的回補疊加美國經濟韌性與市場對聯儲局降息路徑延後的預期,推升10年美債利率從6月初的3.6%抬升至10月近5%的高點。相比之下,1)截至4月10日,TGA餘額為3145億美元,遠高於2023年債務上限解決前的485億美元,我們測算當前TGA缺口約為4000億美元,小於2023年債務上限解決前的5000~6000億美元,意味需要通過發債回補的更少(圖表15)。

圖表15:當前TGA賬戶缺口在4000億美元左右,小於2023年債務上限解決前的5000~6000億美元

資料來源:Bloomberg,中金公司研究部

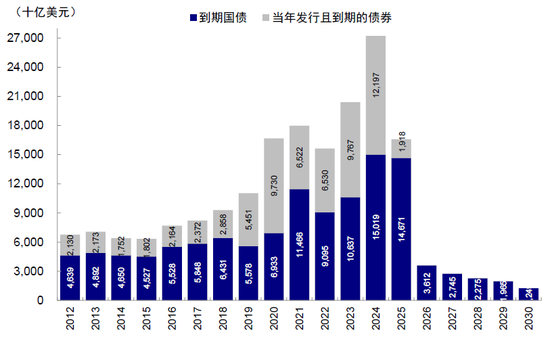

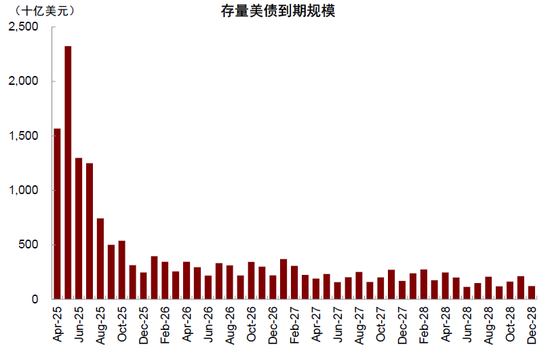

2)5-6月的確面臨國債到期再孖展的壓力,但是2025年到期的美債小於前兩年(圖表16-17)。據財政部2月最新公布的季度孖展計劃,2025年二季度計劃淨髮行國債1230億美元,小於2024年同期的2340億美元,也遠小於2023年債務上限解決後三季度的10100億美元[3]。關注5月1日附近美國財政部更新的二季度孖展計劃可能的上修。

圖表16:2025年到期的美國國債小於前兩年

資料來源:Bloomberg,中金公司研究部

圖表17:存量的美債中5月到期的較多

資料來源:Bloomberg,中金公司研究部

長期來看,關稅可能損傷對美國政策以及美元資產作為安全資產的長期信心,使得資金有流出壓力。

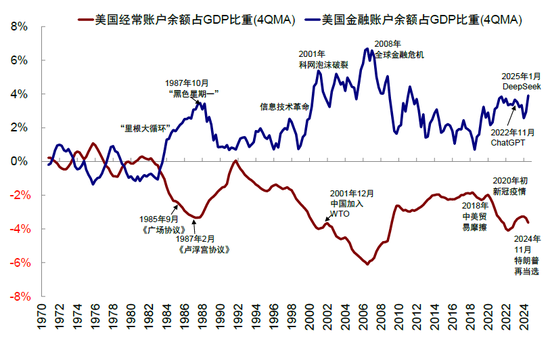

► 過去資金流入美國離不開美元體系的信用。我們在《中美的「兩本賬」》中分析過,過去美國經常賬戶長期赤字,流向全球的美元通過金融賬戶迴流,支撐美國經濟和資產表現。而資金之所以流入美國,離不開美元資產的吸引力:1)要麼就是產業趨勢帶來的美股吸引力,2)要麼就是美債作為安全資產的吸引力,建立在美元儲備貨幣地位和美元政府信用的基礎上,尤其是全球化的大環境。

圖表18:80年代以來美國長期維持經常賬戶赤字,金融賬戶盈餘

資料來源:Haver,BEA,中金公司研究部

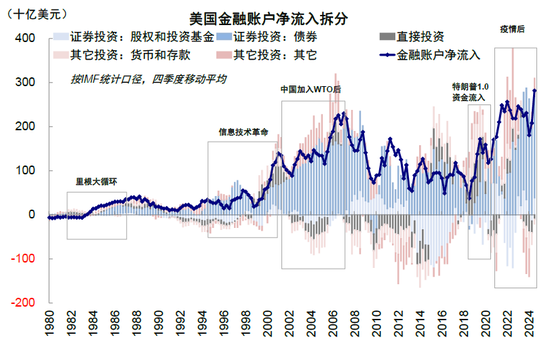

圖表19:貿易流出的美元通過金融賬戶迴流,支撐美國經濟與資產表現

資料來源:Haver,IMF,中金公司研究部

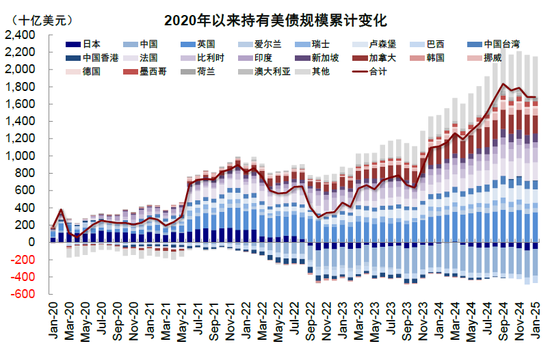

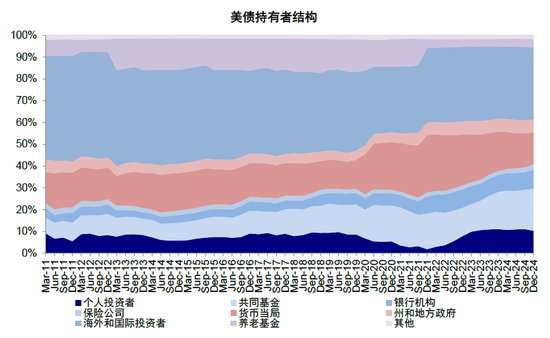

► 經常賬戶和金融賬戶的「守恒」關係,使得關稅在改善經常賬戶的同時也會導致金融賬戶的流出。近幾年俄烏衝突及疫情後「去全球化」的大背景下,海外投資者對美債持有意願本就大不如前(圖表20),加上特朗普關稅的不確定性與其經濟顧問Miran提到的「讓貿易伙伴對美國財政部開支票」等內容[4],都或將進一步損傷美元體系長期的信用,使得資金進一步流出美國。不過這個過程可能相對漫長,也並非一蹴而就。畢竟,現存的36萬億美債也難以在短期內找到完全替代品,且美債持有者中海外投資者僅佔33%,大部分仍是美國國內投資者持有(圖表21)。

圖表20:2024年9月以來外國投資者持有美債規模持續減少

資料來源:Wind,中金公司研究部

圖表21:當前美債的持有者中,主要為海外投資者(33%)、共同基金(19%)及聯儲局(15%)

資料來源:Wind,中金公司研究部

結合上文的分析,短期內關稅暫未使得美國出現大範圍流動性危機,但倘若市場波動進一步加大也可能加劇這一風險,5-6月後國債到期再孖展、債務上限解決後TGA的回補對流動性的「抽水」值得關注。

不過,若真的出現流動性危機,聯儲局也有充足的「工具」進行救助(圖表22、圖表23)(《聯儲局如何救市?詳解歷次危機中的應對》)。我們判斷,如果出現流動性收縮的極端情形,聯儲局可能停止縮表甚至再啓動QE,並針對局部流動性緊張的環節「對症下藥」、定點投放流動性,屆時反而可能提供更好的介入時機。

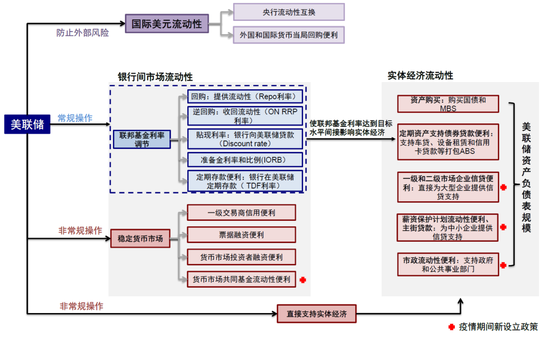

圖表22:如若真的出現問題,聯儲局也有充足的「工具」進行救助

資料來源:中金公司研究部

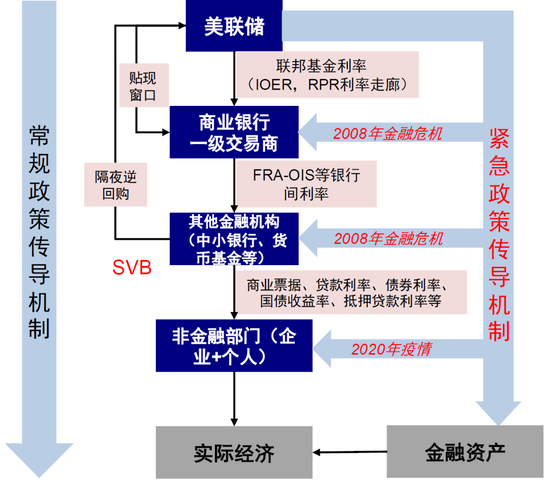

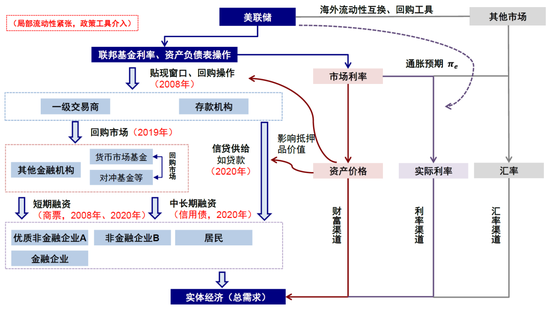

圖表23:聯儲局貨幣政策傳導機制

資料來源:紐約聯儲,中金公司研究部

[1]https://www.crfb.org/blogs/whats-senates-concurrent-fy-2025-budget

[2]https://www.politico.com/news/2025/04/10/house-gop-adopts-budget-framework-paving-the-way-for-trumps-big-beautiful-bill-00283511

[3]https://home.treasury.gov/news/press-releases/sb0007

[4]https://www.whitehouse.gov/briefings-statements/2025/04/cea-chairman-steve-miran-hudson-institute-event-remarks/

Source

文章來源

本文摘自:2025年4月14日已經發布的《美元流動性危機距離我們有多遠?》

劉剛,CFA 分析員 SAC 執證編號:S0080512030003 SFC CE Ref:AVH867

項心力 聯繫人 SAC 執證編號:S0080124060010

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出於傳遞更多信息之目的,並不意味着讚同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:凌辰