炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:一瑜中的

文:華創證券研究所副所長 、首席宏觀分析師 張瑜

核心觀點

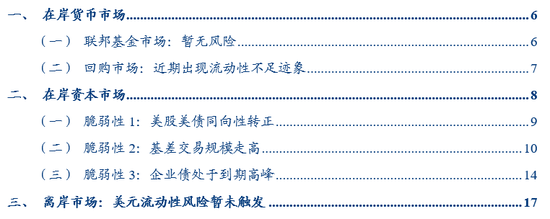

根據各金融市場距離聯儲局的遠近,依次梳理美國金融市場目前存在的風險:

在岸貨幣市場:分為①聯邦基金市場——觀察指標為EFFR是否走高,現狀是目前仍在正常水平。②回購市場——觀察指標為SOFR-EFFR利差轉正,現狀:近期利差反覆轉正,且SOFR利率已連續2天突破利率走廊上限IOER,回購市場流動性緊張。

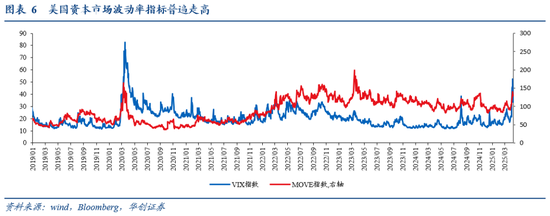

在岸資本市場:波動性加大,不過尚未達到歷次危機時期的波動水平,後續仍需觀察。該市場存在3大脆弱性:

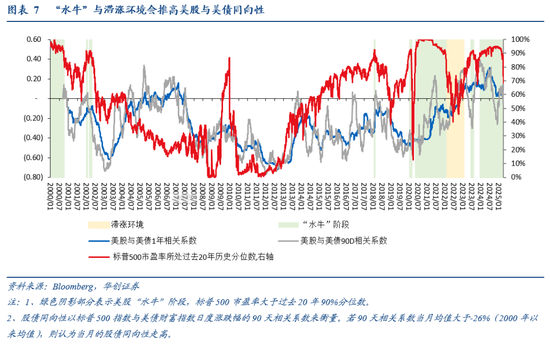

①脆弱性1——美股美債同向性轉正。當前美國股債同向性較高,破壞了股債蹺蹺板原則下的資配基礎,可能帶來在美股下跌過程中股債同跌,加劇流動性風險。

②脆弱性2——基差交易規模走高。目前美債基差交易規模約8000億美元,其高槓杆屬性對資產價格高波動敏感性高。已觀察到SOFR互換利差、國債買賣價差走闊,反映國債市場流動性已在惡化,不過尚未達到歷史危機時的水平。

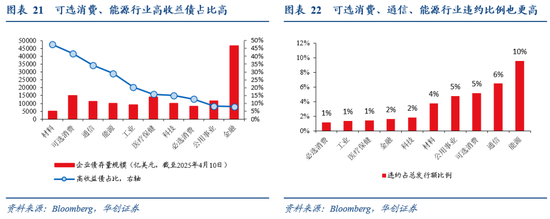

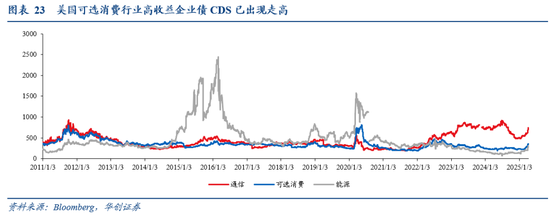

③脆弱性3——企業債到期高峯。2025年企業債到期9102億美元,處於2016年來峯值。到期債務中,高收益債佔比7%,也處於2016年以來峯值。近期高收益債CDS已達到有數據以來79%分位數。

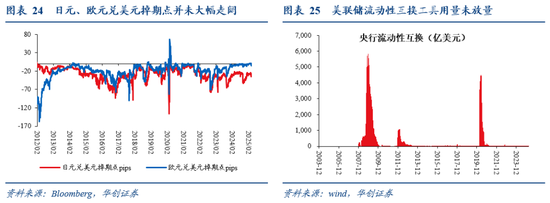

離岸美元市場:日元、歐元兌美元掉期點並未大幅走闊、聯儲局流動性互換工具用量也未放量,離岸美元市場暫時未見流動性風險。

報告摘要

在岸貨幣市場:是重要的槓桿資金「負債端」,其流動性供給反映聯儲局的貨幣政策鬆緊、流動性需求反映其他各類金融市場是否出現流動性短缺。目前已出現流動性壓力,但聯儲局設定的各類流動性補充工具目前用量並沒有提升,說明流動性收緊仍處於可控狀態。

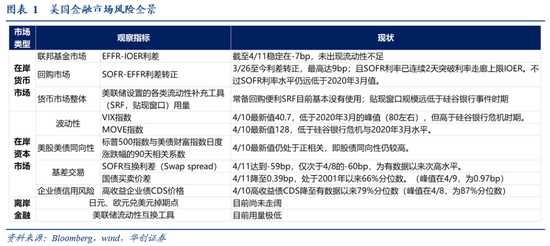

聯邦基金市場:刻畫美國銀行系統內的流動性情況。觀察指標為EFFR是否走高、甚至突破利率走廊上限IOER。現狀是目前EFFR仍在正常水平,暫未出現銀行體系內的流動性問題。

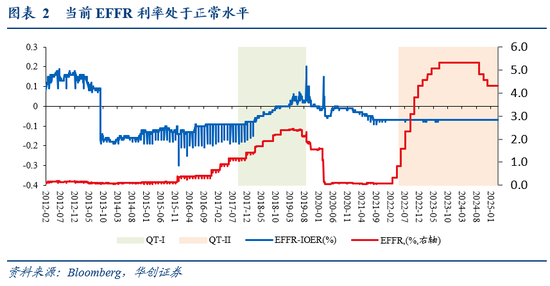

回購市場:刻畫非銀機構內的流動性情況。觀察指標為SOFR-EFFR利差轉正,說明非銀機構因流動性不足而大幅提高利率,以尋求銀行系統給與孖展。現狀是近期利差反覆轉正,3月31日突破利率走廊上限,回購市場流動性緊張。

在岸資本市場:美國在岸資本市場是國內投資者最為熟悉的市場,包括如美股、美國國債、美國企業債等。近期美國在岸資本市場價格發生劇烈波動,波動率指標普遍走高,不過尚未達到歷次危機時期的波動水平,後續仍需觀察。美國在岸資本市場目前存在三個脆弱性:

脆弱性1——美股美債同向性轉正。正常情況下,美國股債走勢呈負相關,而股債蹺蹺板也是大量多資產投資組合或對沖模型在資產配置時的基礎。可是一旦股債蹺蹺板失效,出現股債同向性情況,如果是跌即為股債雙跌,很多資金就面臨平倉觸發,只能同步賣股債,拋盤使得股債進一步下跌,就極易進入流動性危機,觸發更大的風險。當前美國股債同向性再度走高,可能帶來在美股下跌過程中股債同跌,加劇流動性風險。

②脆弱性2——基差交易規模走高。基差交易是一種利用資產現貨與期貨之間的價差(基差)進行套利的策略。其最大的風險是(1)基差不收斂,原來的套利組合就會面臨虧損;(2)基差交易的高槓杆屬性會放大波動;(3)基差交易衝擊一級交易商的流動性,可能會進一步傳染到整個金融市場。

目前美債基差交易規模約8000億美元(以CFTC公布的對沖基金沽空美債期貨頭寸數據為準,是市場最常用的統計基差交易的口徑),其平均槓桿可能也達到21倍左右。目前已觀察到SOFR互換利差、國債買賣價差快速走闊,均反映國債市場流動性已在惡化。

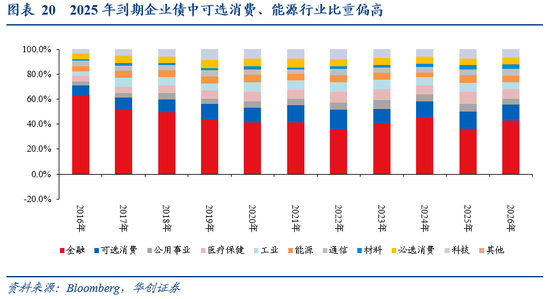

③脆弱性3——企業債處於到期高峯。從規模來看,2025-2026年企業債到期9102、12388億美元,而2016-2023年到期規模均值在6000-7000億美元左右。考慮到當前資本市場波動加大,到期潮問題或將放大美國信用債市場的脆弱性。從評級來看,2025年到期的企業債中,高收益債的佔比達到7%,2026年更是進一步提升到13%,到期的低評級債務比例大幅提升(2016-2024年均值在2%左右)。從行業來看,2025年到期的企業債中,高違約風險的可選消費、能源行業比重偏高,分別達到13.6%,6.4%(2016-2024年均值為11.6%、5.2%)。

目前高收益債CDS已達到有數據以來79%分位數,可選消費行業高收益企業債CDS已達到2011年以來前62%分位數,通信業更是達到90%分位數,市場對信用違約風險的擔憂已升溫。

離岸美元市場:日元、歐元兌美元掉期點並未大幅走闊、聯儲局流動性互換工具用量也未放量,離岸美元市場暫時未見流動性風險。

風險提示:對美國金融市場風險的梳理不夠全面

報告目錄

報告正文

我們根據美國各類金融市場距離聯儲局的遠近,依次梳理美國金融市場目前存在的風險:

在岸貨幣市場:分為①聯邦基金市場——觀察指標為EFFR是否走高,現狀是目前仍在正常水平。

②回購市場——觀察指標為SOFR-EFFR利差轉正,現狀:近期利差反覆轉正,3月31日一度突破利率走廊上限,回購市場流動性緊張。

在岸資本市場:波動性加大,不過尚未達到歷次危機時期的波動水平,後續仍需觀察。

①脆弱性1——美股美債同向性轉正。當前美國股債同向性較高,破壞了股債蹺蹺板原則下的資配基礎,可能帶來在美股下跌過程中股債同跌,加劇流動性風險。

②脆弱性2——基差交易規模走高。目前美債基差交易規模約8000億美元,其高槓杆屬性對資產價格高波動敏感性高。已觀察到SOFR互換利差、國債買賣價差走闊,反映國債市場流動性已在惡化,不過尚未達到歷史危機時的水平。

③脆弱性3——企業債到期高峯。2025年企業債到期9102億美元,處於2016年來峯值。到期債務中,高收益債佔比7%,也處於2016年以來峯值。近期高收益債CDS已達到有數據以來79%分位數。

離岸美元市場:日元、歐元兌美元掉期點並未大幅走闊、聯儲局流動性互換工具用量也未放量,離岸美元市場暫時未見流動性風險。

一、在岸貨幣市場

貨幣市場是重要的槓桿資金「負債端」,貨幣市場的流動性供給反映聯儲局的貨幣政策鬆緊、貨幣市場的流動性需求反映其他各類金融市場是否出現流動性短缺。美國在岸貨幣市場核心包括了聯邦基金市場與回購市場。

(一)聯邦基金市場:暫無風險

聯邦基金市場是由存款機構向其他存款機構或其他合格機構(包括GSEs)提供無擔保美元借款(通常是隔夜)的市場,形成聯邦基金利率EFFR。聯儲局啓動QE、實施地板系統的貨幣政策框架後,聯邦基金市場的主要資金融出方為GSEs(以FHLB為主),佔每日總交易量的90%以上;主要資金融入方為外國商業銀行在美分支(FBO),佔每日總交易量的65%-95%。聯邦基金市場的主要交易模式為:FBO進行EFFR-IOER套利業務,即FBO在聯邦基金市場中以EFFR利率從GSEs融入低成本資金,並存入聯儲局準備金賬戶獲取IOER,從而實現套利。而美國的大型商業銀行可以直接吸收存款-存放於IOER賬戶,因此大型商業銀行如果沒有流動性不足的問題,通常不參與聯邦基金市場交易。

由於聯邦基金市場的參與主體有限,因此該市場的流動性指標通常只能刻畫美國銀行系統內的流動性情況。即如果商業銀行出現孖展困境時,聯邦基金市場利率EFFR可能大幅走高、甚至突破利率走廊上限IOER,歷史上看2019年9月聯儲局縮表導致「錢荒」、2020年3月疫情初期金融市場大幅波動時,均出現過EFFR突破IOER。目前EFFR利率處於正常水平,暫未出現銀行體系內的流動性問題。

(二)回購市場:近期出現流動性不足跡象

回購市場是金融機構之間有抵押的資金借貸市場,通過回購協議,金融機構間能夠以證券(通常為國債、MBS/ABS、公司債、市政債等)作為抵押品借出/借入現金(通常為隔夜),以獲得短期流動性支持。可分為私人回購市場和聯儲局回購市場,聯儲局回購即為各類公開市場操作(目前以隔夜逆回購ONRRP為主);私人回購市場的主要資金融出方為貨幣基金,主要資金融入方為對沖基金、mREITs等投資機構,證券交易商(包括一級交易商與其他中小型交易商)為回購市場主要的資金中介。

回購市場與金融機構的加槓桿行為密不可分,例如下文提到的美債基差交易中,對沖基金就是通過隔夜回購滾續的方式實現高槓杆。因此,回購市場即反映了聯儲局流動性供需的平衡性、在金融市場波動加大期間也是跟蹤各類槓桿資金是否出現風險的高頻指標。

當回購市場流動性短缺時,可以觀察到的指標為SOFR-EFFR利差轉正。當回購市場流動性短缺時,非銀機構會進一步提升回購市場利率SOFR至聯邦基金市場利率EFFR之上,從而吸引GSEs向非銀機構融出資金。2014年末以來,由於聯儲局持續縮表已導致SOFR-EFFR利差反覆轉正,目前該利差再度轉正,且SOFR利率已連續2天突破利率走廊上限IOER,反映回購市場流動性緊張問題突出。

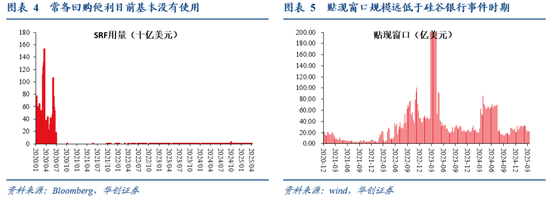

不過,聯儲局設定的各類流動性補充工具目前用量並沒有提升,說明當前貨幣市場儘管出現了流動性的收緊,但仍處於可控狀態,金融機構尚未尋求聯儲局的資金救助。

二、在岸資本市場

美國在岸資本市場是國內投資者最為熟悉的市場,包括如美股、美國國債、美國企業債等。近期美國在岸資本市場價格發生劇烈波動,波動率指標普遍走高。這一部分,我們梳理了美國在岸資本市場目前存在的3個脆弱性來源,這些脆弱性因素在資產價格大幅波動時有被「引爆」的風險,進而加大資本市場的螺旋下跌。

(一)脆弱性1:美股美債同向性轉正

股債同向性轉正意味着什麼?從歷史經驗來看,正常情況下,美國股債走勢呈負相關,而股債蹺蹺板也是大量多資產投資組合或對沖模型在資產配置時的基礎。美國股債負相關背後的邏輯在於,通常情況下,美股分子動能大於分母,即盈利主導美股表現:經濟好的時候,利率上行,盈利主導美股上漲(股漲債跌),經濟不好的時候,利率下行,但盈利主導美股下跌(股跌債漲)。在股債負相關的環境下,美股美債可實現對沖,資產價格下跌時可通過股債配置的調整來減少風險。可是一旦股債蹺蹺板失效,出現股債同向性情況,如果是跌即為股債雙跌,很多資金就面臨平倉觸發,只能同步賣股債,拋盤使得股債進一步下跌,就極易進入流動性危機,觸發更大的風險。

股債同向性走高的潛在原因在於:

(1)「水牛」行情:利率主導市場,央行大規模放鬆貨幣政策時,利率下行,債券上漲;同時流動性改善帶來股市上漲。這一階段通常表現為股市的上漲絕大部分由估值推動,例如2000年、2018年、2021年、2025年標普500市盈率所處過去20年曆史分位數均處於80%以上,即高估值時期;而這些時期均出現了美股與美債相關係數走高、甚至轉正。另外,2014-2018年期間,標普500市盈率從歷史50%左右分位數逐步提升到90%左右,這一過程中也能看到美股與美債相關係數反覆走高。

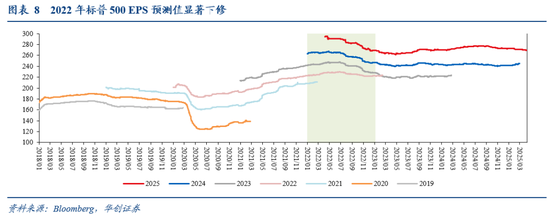

(2)滯脹環境:通脹上行迫使央行維持偏緊貨幣政策,名義利率走高,債券下跌;同時經濟下行抑制企業盈利,股市下跌。2022年是典型的滯漲環境,美國核心CPI按年達到6%以上,推高名義利率;同時經濟下行預期帶來標普500盈利預測出現大幅下修,資產價格呈現股債同跌。

上述因素導致股債同向性走高後,後續通常會出現市場波動性的加劇:例如股債同向性走高的2000年(9月、11月)、2001年8-9月、2002年4月、2018年(10月、12月)、2022年(4月、6月、9月、12月)。上述月份標普500的平均跌幅為-8%,跌幅大於標普500平均4%的月跌幅。這背後的主要原因可能在於:股債同向性走高意味着估值或經濟基本面處於較為脆弱的狀態,此時資本市場的下跌可能會導致投資者無差別拋售其持有的各類金孖展產以換取現金,進一步加大股債同跌、股債正相關性提升。

當前是否存在股債同向性問題?2024年至2025年4月,美股美債再度出現相關性轉正。這一方面源自於Mag7推動下美股市盈率再度達到過去20年90%以上分位數,美股交易的主要邏輯由盈利切換至估值;另一方面特朗普關稅預期帶來「滯脹」擔憂,美債收益率下行空間有限、美股也承壓下跌。當前美國股債同向性較高,可能帶來在美股下跌過程中股債同跌,加劇流動性風險。

(二)脆弱性2:基差交易規模走高

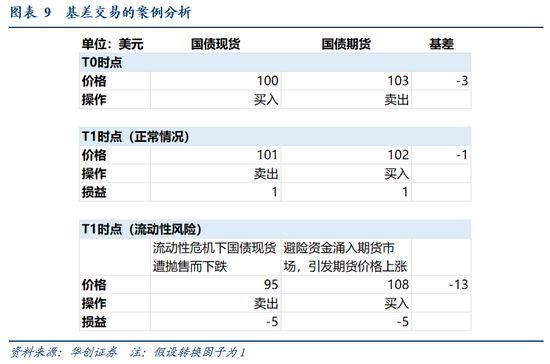

基差交易是什麼?基差=某資產的現貨價格-期貨價格×轉換因子(Conversion Factor)。其中,轉換因子是期貨合約用來標準化不同可交割國債的工具,因為國債期貨允許交付多種符合條件的國債。基差交易是一種利用資產現貨與期貨之間的價差(基差)進行套利的策略。正常情況下,由於期貨合約最終會到期交割,其價格理論上會趨近於現貨價格,因此基差通常在一個相對穩定的範圍內波動。當基差顯著偏離歷史均值時,投資者通常會同時買入被低估的資產(現貨或期貨),賣出被高估的資產(期貨或現貨),以期在基差迴歸正常水平時獲利。舉例來說,簡單假設轉換因子為1,10Y國債現貨價格是100美元,期貨價格是103美元,則基差為-3美元,當前可買入國債現貨、賣出國債期貨;如果預期3個月後現貨價格調整至101美元、期貨價格調整至102美元,則基差收斂至-1美元,此時賣出國債現貨、買入國債期貨平倉,可獲得2美元收益。

基差交易存在什麼風險?

(1)基差不收斂。如果市場出現流動性危機,資產被大規模拋售,導致基差持續擴大,基差交易策略就會面臨虧損。2020年3月的美債市場流動性危機就是典型的案例。具體來說,2020年3月由於新冠疫情等因素的衝擊引發金融市場波動性加大,避險資金涌入國債期貨市場、期貨價格暴漲(期貨不需要交付本金,能夠以更少的資金達到避險效果),而國債現貨因流動性危機而遭到拋售,由此導致基差未收斂(假設期貨上漲5%至108美元,現貨下跌5%至95美元,則基差為-13美元),基差交易出現虧損。

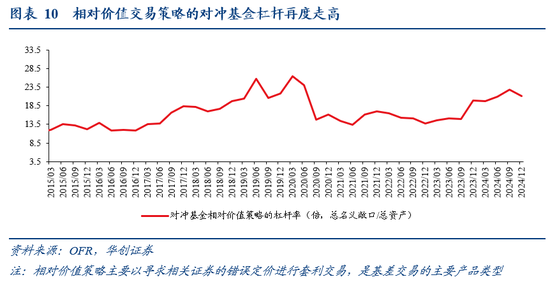

(2)基差交易的高槓杆屬性會放大波動。由於基差很窄,基差交易通常需要高槓杆放大利潤,如2020年美債流動性危機前對沖基金相對價值策略產品的平均槓桿率達到26倍,部分對沖基金的槓桿率高達50倍以上,通過回購市場每日滾動續借資金,並以國債現貨作為抵押品。而當基差放大、套利空間逆轉,則會迫使對沖基金被迫平倉期貨、拋售現貨→國債價格進一步下跌、回購市場抵押品貶值→市場進一步拋售、引發流動性風險。當前這一槓杆率水平再度走高,截至2024年末達到21倍左右。

(3)一級交易商流動性壓力加大。美國金融市場高度依賴一級交易商提供做市,例如上文提到的對沖基金就通過一級交易商進行回購獲得資金。基差交易逆轉導致回購市場抵押品貶值,觸發了一級交易商流動性緊張,進而衝擊整個回購市場,引起整個美國金融市場的流動性枯竭。

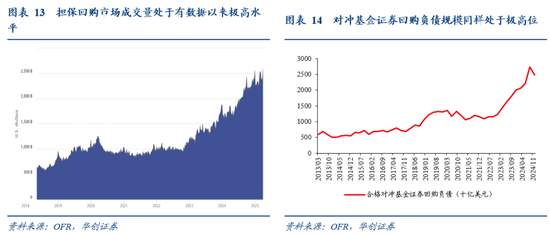

當前的基差交易規模有多大?

觀察對沖基金的基差交易規模和趨勢的指標主要有以下三個。值得注意的是,不論是觀察對沖基金持有的國債現貨/期貨敞口,還是回購市場交易數據,我們都無法準確統計所有基差交易的體量,因此下列數據均只能對基差交易規模做出估算。但當前三個指標均顯示基差交易規模已經處於有數據以來的極高水平;結合上文提到的基差交易參與者槓桿率再度走高,將為美債市場帶來較大的風險。

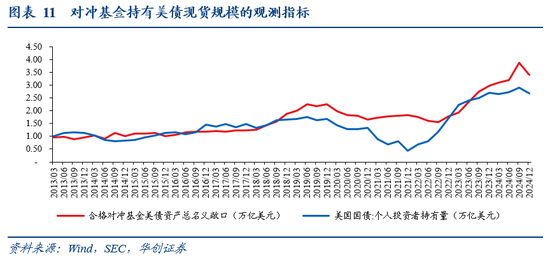

第一,對沖基金持有的國債現貨規模。有2個口徑的數據可以估算:美國個人投資者(包括對沖基金)的美債持有量(截至2024Q4規模為2.68萬億美元)、SEC私募股權PF表中的合格對沖基金的美債資產名義總敞口(截至2024Q4規模為3.4萬億美元)。以上2個數據因口徑不同,量級和小趨勢存在一定差異,但截至2024年末均創有數據以來新高,反映了目前基差交易規模也處於極高水平。

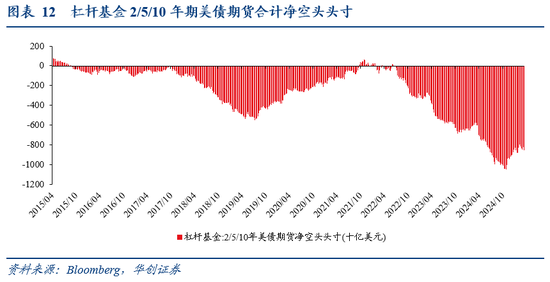

第二,對沖基金沽空美債期貨頭寸,主要觀察CFTC持倉數據。2024年10月對沖基金持有2年期、5年期和10年期美債期貨淨空頭創歷史新高,超過1萬億美元;2024年11月至今美債期貨淨空頭規模收窄,但仍有超過8000億美元的規模,遠高於2020年美債流動性危機前的水平。

第三,擔保回購市場DVP成交量。對沖基金通過兩個渠道進行回購借款:集中清算的雙邊回購市場(DVP回購服務)和非集中清算的雙邊回購市場(non-centrally cleared bilateral repo),其中DVP市場僅佔對沖基金回購的約10%(Hempel et al,2022),而非集中清算市場的成交規模無法獲得。但DVP回購金額從2023年以來快速上升,截至2025年3月末仍維持在高位,規模上也遠高於2020年美債流動性危機前的水平。同理,以對沖基金證券回購負債規模的角度來看,也處於歷史極高位置。因此,二者均從側面體現出基差交易目前規模極大。

如何觀察當前基差交易的風險?可以關注2個指標:

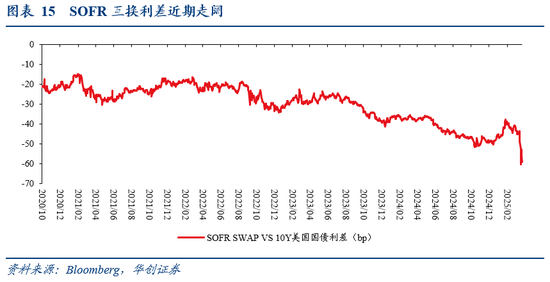

(1)SOFR互換利差(Swap spread):是指SOFR利率互換協議報價與同期限國債利率之間的利差,能夠反映國債收益率與市場孖展成本之間的差異。當市場恐慌、流動性惡化時,國債現貨的大規模拋售壓力會帶來國債收益率走高;同時金融機構孖展壓力走高會帶來SOFR互換協議利率走高;若國債收益率走高幅度大於互換協議利率,SOFR互換利差走闊,即可反映國債拋售壓力極大。近期,SOFR互換利差走闊至歷史峯值水平,即反映了國債正在被快速拋售,國債供需出現明顯失衡。

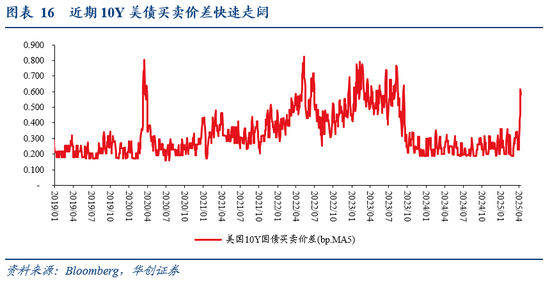

(2)國債買賣價差

買賣價差,即證券的最低要價與最高買入價之間的差額,是衡量國債市場流動性的常用指標之一:買賣價差越窄,市場流動性越好;買賣價差越寬,市場流動性越差。背後的原因是,買家和賣家就試圖買賣的價格進行協商,雙方的價格越接近,越有可能真正成交。買賣價差越寬說明買賣雙方對公允市場價格的意見相差越大,發生交易的可能性也隨之縮小。通過跟蹤主要經濟體國債買賣價差可以觀察各經濟體金融市場流動性情況。近期國債買賣價差也出現大幅走高,不過與2020年3月美債危機期間相比還處於相對可控的水平。

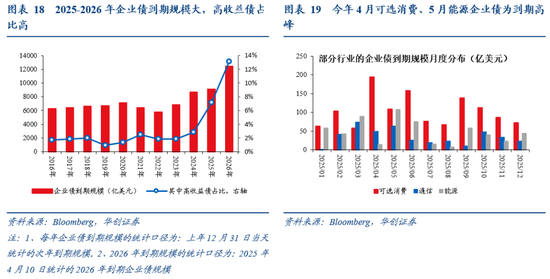

(三)脆弱性3:企業債處於到期高峯

2025年美國企業債處於償債高峯。從規模來看,2025-2026年企業債到期9102、12388億美元,而2016-2023年到期規模均值在6000-7000億美元左右。考慮到當前資本市場波動加大,到期潮問題或將放大美國信用債市場的脆弱性,可以看到目前美國高收益企業債的信用違約風險衡量指標大幅走高,高收益債CDS已達到有數據以來79%分位數。

2025年起到期的企業債不僅規模大,信用資格也相對更弱。

從評級來看,2025年到期的企業債中,高收益債的佔比達到7%,2026年更是進一步提升到13%,到期的低評級債務比例大幅提升(2016-2024年均值在2%左右)。

從行業來看,美國企業債中,可選消費、通信、能源行業違約比例較高,發行人資格也相對更差。2025年到期企業債中可選消費、能源行業比重偏高,分別達到13.6%,6.4%(2016-2024年均值為11.6%、5.2%)。因此行業層面看今年到期的企業債信用風險也很高。今年4月可選消費、5月能源、通信企業債為年內債務到期高峯,疊加市場波動加大,上述行業或個別企業的違約都可能成為放大波動的導火索。目前美國可選消費行業高收益企業債CDS已達到2011年以來前62%分位數,通信業更是達到90%分位數,市場對信用違約風險的擔憂已升溫。

三、離岸市場:美元流動性風險暫未觸發

日元、歐元兌美元掉期點並未大幅走闊、聯儲局流動性互換工具用量也未放量,離岸美元市場暫時未見流動性風險。根據利率平價理論,掉期點主要取決於兩種貨幣的利差,以歐元兌美元掉期點舉例,歐元作為低息貨幣,兌美元高息貨幣的掉期點為負;同時掉期作為金融衍生產品本身會受到供需影響,當美元孖展難度加大、美元利率走高時,掉期點會進一步走闊,因此當離岸美元掉期點走闊時則意味着離岸市場美元孖展難度加大。近期離岸美元掉期點小幅走闊,但相比2020年疫情、2023年硅谷銀行事件等時點仍處於較低水平。同時,聯儲局的流動性互換工具用量也極低,即離岸美元市場暫時未見流動性風險。

具體內容詳見華創證券研究所4月14日發布的報告《【華創宏觀】暗流湧動——美國金融市場風險全景掃描》。

根據《證券期貨投資者適當性管理辦法》及配套指引,本資料僅面向華創證券客戶中的金融機構專業投資者,請勿對本資料進行任何形式的轉發。若您不是華創證券客戶中的金融機構專業投資者,請勿訂閱、接收或使用本資料中的信息。本資料難以設定訪問權限,若給您造成不便,敬請諒解。感謝您的理解與配合。

責任編輯:楊紅卜