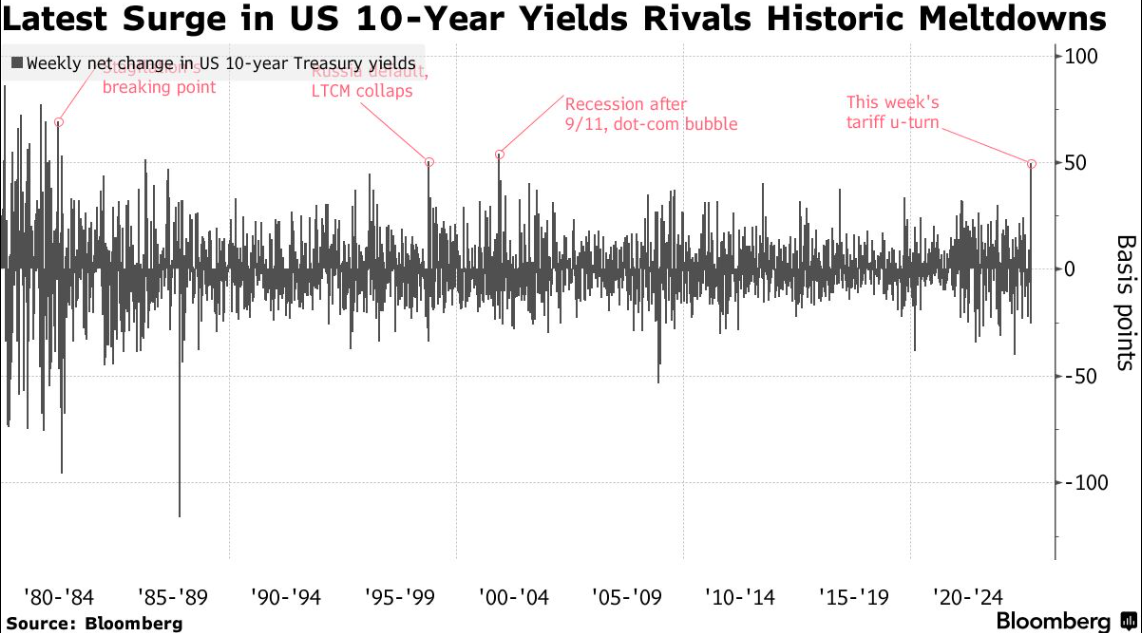

10年期美債收益率一周暴漲逾50點子,創20多年來最大單周漲幅!摩根大通的戴蒙預警「市場混亂」,高盛、德銀齊呼聯儲局應重啓QE。但聯儲局為何仍在觀望?零對沖曝出驚人內幕。

美國總統特朗普的貿易戰引發的債券市場大跌使10年期美國國債收益率創下二十多年來的最大單周漲幅,投資者紛紛撤出美國資產。

美國國債基準利率在過去五個交易日裏跳升了半個百分點,達到了4.49%,其規模之大有可能會推高更廣泛的借貸成本,從而再次打擊美國經濟。這也使人們對美國國債作為全球避風港的地位產生了懷疑,因為上周大部分時間美國國債與美國股市一起下滑,使投資者轉向瑞士法郎、黃金和日元等其他資產。在美國國債價格下跌的同時,美元也大幅下滑,這表明海外投資者正在從美國撤資。

投資者還湧向歐洲債市,以躲避更廣泛的動盪,這使得德國國債的收益率在上周基本保持不變,而美國10年期國債收益率則飆升了50多個點子。根據現有數據,這是至少自1989年以來,美國國債與德國國債相比表現最差的一次。

「這太可怕了。我們正在重新定義世界的無風險利率。如果你讓世界無風險利率出現波動,它將顛覆每一個市場。」瑞銀集團首席策略師Bhanu Baweja說。

嘉信理財(Charles Schwab)首席固定收益策略師凱西-瓊斯(Kathy Jones)表示:「市場面臨的問題是對美國政策失去信心。關稅政策的突然變化已導致槓桿交易失效,並使買家轉向場外。」

富國銀行(Wells Fargo)的利率策略師Angelo Manolatos說:「在我看來,這似乎是美國國債市場上的買方罷工,他們在進入周末之前卸載風險。流動性一直非常具有挑戰性。」

收益率的飆升與特朗普政府宣稱的降低長期利率以緩解家庭和企業壓力的目標大相徑庭。財政部長斯科特-貝森特(Scott Bessent)曾將10年期美債收益率作為特朗普成功的基準,預測隨着他控制赤字,收益率將會下降。

戴蒙警告:美債市場將出現混亂,聯儲局將被迫干預

這場混亂導致華爾街出現了要求聯儲局介入的呼聲。

上周五,摩根大通公司的首席執行官傑米-戴蒙(Jamie Dimon)表示,他預計美國國債市場將出現「混亂」。戴蒙在財報電話會議上說:「由於所有的規則和規定,國債市場將會出現混亂。」他補充說,一旦出現這種情況,聯儲局就會介入,但要等到「他們開始有點恐慌」。

2020年3月,新冠疫情席捲全球,美國國債市場崩潰,投資者迅速平倉。聯儲局被迫進行干預,承諾購買數萬億美元的債券,並向回購市場提供緊急資金。戴蒙說,需要修改銀行規則以避免這種情況再次發生。

他說:「當市場波動劇烈、利差非常大、國債流動性低時,所有其他資本市場都會受到影響。這就是我們這麼做的原因,而不是為了幫銀行的忙。」

據猜測,特朗普領導下的監管機構可能會推行的改革之一,就是將美國國債豁免於美國銀行的補充槓桿率之外,允許企業購買更多國債,而不會影響其關鍵資本比率。戴蒙說,問題不僅僅出在可變資本回報率上,他還列舉了一系列存在「嚴重缺陷」的法規,他說這些法規需要改革,這樣銀行才能成為市場上更活躍的中介機構。他說:「如果他們這樣做,利差就會縮小,交易者就會更加活躍。如果他們不這樣做,聯儲局將不得不進行干預,我認為這只是一個糟糕的政策想法。」

戴蒙的意思是,美國國債被認為是全球最安全的資產之一,但某些監管規則卻沒有反映這一現實,反而人為地提高了銀行持有國債的「成本」,使銀行不願意在市場緊張時充當中介提供流動性,從而加劇市場波動。他說這類規則的「風險權重」設定得不合理,阻礙了銀行在關鍵時刻對市場的支持能力。戴蒙寫道:「這些規則實際上阻止了銀行在金融市場中發揮中介作用——而且恰恰在市場最需要的時候,會造成更大痛苦。」

包括德意志銀行、傑富瑞(Jefferies)和高盛集團的策略師在內的其他人上周早些時候也開始指出,隨着收益率徘徊在5%以上,聯儲局有必要採取進一步行動,但他們對官員們應該採取什麼行動存在分歧。

德意志銀行的外匯策略全球主管喬治-薩拉維洛斯(George Saravelos)在一份報告中說,聯儲局應開始購買債券,即所謂的量化寬鬆政策。傑富瑞的托馬斯-西蒙斯(Thomas Simons)說,聯儲局最好轉向它在過去危機中使用過的工具,而高盛的策略師比爾-祖(Bill Zu)和威廉-馬歇爾(William Marshall)則建議注入流動性或購買金融穩定產品。

聯儲局為何仍按兵不動?

金融博客零對沖寫道,令人驚訝的是,聯儲局迄今為止甚至拒絕考慮護盤的做法。恰恰相反,正如紐約聯儲主席威廉姆斯所說:「目前的利率立場仍然合適。」

那麼,為什麼聯儲局現在不降息呢?零對沖說:「這也很簡單:聯儲局,已經變得極具政治性——記得前紐約聯儲主席比爾-杜德利(Bill Dudley)在特朗普第一場貿易戰高峯期撰寫過一篇專欄文章,他在文章中敦促他的前聯儲局同事不要刺激經濟,要讓經濟崩潰,以摧毀特朗普。但是,無條件地向特朗普拒絕寬鬆政策就太明顯了(尤其是基於密歇根大學通脹預期這樣站不住腳的東西,而聯儲局主席鮑威爾在上一次FOMC會議上也是這樣說的,完全可以忽略不計),尤其是如果市場出現混亂,人們開始質疑聯儲局為什麼在事情開始破裂時拒絕採取行動(比如基差交易)。

這讓我們想到了‘免責條款’:英國《金融時報》此前發表了一篇對波士頓聯儲主席柯林斯的採訪,她在採訪中說:聯儲局絕對會做好準備,一旦市場出現混亂,聯儲局就會動用其火力來穩定金融市場。 但是柯林斯還表示,市場運作依然良好,我們總體上沒有看到流動性問題。換句話說,聯儲局有流動性看跌期權......只是現在沒有流動性危機。」

而摩根大通認為,即使不考慮基差交易的崩潰,流動性危機也是存在的。摩根大通Market Intel團隊引用了交易員瑪麗莎-吉特勒(Marissa Gitler)的話,她說現在流動性已經消失,接下來發生的事情可能會很難看。

零對沖總結道:「儘管聯儲局可能會忽視一些實體發出的流動性已經消失的警告,但試想一下,如果世界上出現了全面的資金危機,銀行紛紛倒閉,而聯儲局卻被指責不僅忽視了非常明顯的跡象,而且還忽視了美國最大的銀行——摩根大通發出的警告。無論鮑威爾多麼想聽比爾-杜德利的話,多麼想打壓唐納德-特朗普,他都不希望身處這樣的世界。」