作者 | Harrison Schwartz

編譯 | 華爾街大事件

美國聯合航空 ( NASDAQ: UAL ) 在 2025 年開局慘淡,市值縮水約三分之一,2024 年的大部分漲幅也已抹去。此次暴跌導致美國聯合航空的預期估值非常低,市盈率為 6.3 倍,但空頭倉位略有上升,約為 5%。從根本上講,市場開始消化航空旅行需求下降帶來的美國經濟衰退風險。航空業普遍低迷,美國噴氣機今年已下跌約 25%。

美國聯合航空將於4月15日(周二)收盤後公布其第一季度每股收益。其每股收益預期為0.74美元,營收預期為131.8億美元,這將較其2024年第一季度的負每股收益大幅增長。航空公司第一季度的宏觀經濟狀況良好。上周,達美航空 ( DAL ) 公布了其第一季度業績,每股收益和營收均超出預期;然而,達美航空並未重申其先前的2025年業績指引,其首席執行官預計經濟將面臨暫時且不確定的波動。

話雖如此,如果美國經濟衰退真的發生,尤其是長期衰退,美國聯合航空的處境可能會比達美航空更糟。與所有美國主要航空公司相比,美國聯合航空的處境通常比達美航空差,但比美國航空 ( AAL ) 和西南航空 ( LUV ) 的處境要好。縱觀旅遊休閒行業,關鍵問題不在於美國經濟是否會放緩,而在於這種放緩的持續時間和深度。因此,預計美聯航的季度財報可能會出現波動,這取決於其投資者電話會議中提出的經濟指引。

分析師上次關注美聯航是在2023年,當時預計需求會放緩而成本會上升,因此認為該股的長期價值有限。儘管鑑於經濟狀況持續良好,美國聯合航空的估值大致合理,但儘管近期有所回調,該股自那時以來仍上漲了約47%。我之前認為航空需求會在2024年達到頂峯並開始下降的想法是錯誤的。在我看來,美國聯合航空最近的暴跌或許是我之前的觀點將被證實的第一個跡象。當然,自那以後,該行業發生了很大變化。鑑於精神航空的破產和美國航空的疲軟狀態,一旦經濟活動反彈,美聯航如今可能擁有更佳的競爭優勢。

2月份機票銷售額按年下降4%,其中1%的下降源於旅客出行量下降和機票價格下降。疫情過後,航空業一度強勁的復甦增長勢頭被打斷。達美航空首席執行官暗示,機票銷售額下降的部分原因是經歷了幾十年來最嚴重的幾次空難後,人們產生了「飛行恐懼症」。當然,他也指出,消費者信心疲軟也是一個因素,尤其體現在商務旅行和預訂量方面。

赴美國際旅行正在迅速下滑,預計將下降約9.4%。儘管如此, 3月份赴美國際旅行下降了12%,而歐洲遊客夏季預訂美國酒店的人數較去年同期下降了25%。此後,許多歐洲國家都向美國發出了旅行警告,其中大多提到了近期遊客被移民局意外扣留的案例。這不僅對飛往美國的外國航空公司造成了特別大的影響,也會對美國國內航空公司造成衝擊,加劇整個行業的低迷。

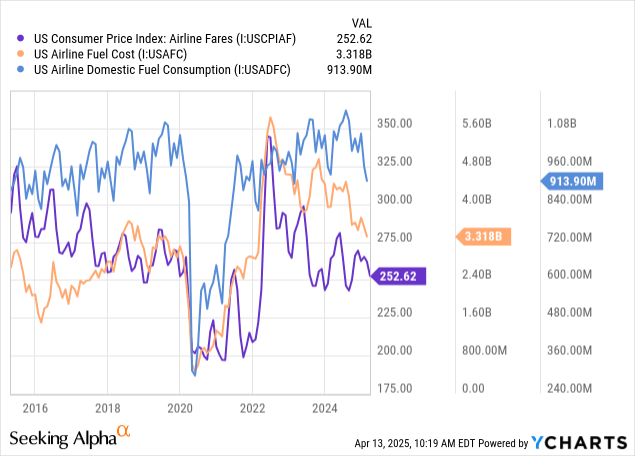

目前,數據顯示旅行停滯,但未必意味着崩潰。燃油消耗量自去年以來略有下降。機票價格呈現強勁下跌趨勢,但仍高於新冠疫情期間,但被上漲但下降的燃油成本所抵消。見下文:

日益加劇的負面逆風可能導致航空旅行需求大幅下降。儘管今年年初經濟形勢總體強勁,但我們已經看到國內和國際旅行出現停滯和下滑。所有這些數據都出現在近期金融市場崩盤和震盪之前,這大幅降低了經濟增長預期。

「硬數據」落後於軟數據,但如今硬數據也相對看跌。製造業PMI在今年早些時候短暫上升(可能是由於關稅前庫存增加)後,再次回落至接近收縮的區域。

服務業PMI也暴跌,結束了其相對於製造業的韌性。失業率雖然不高,但自2023年以來一直呈緩慢上升趨勢,而招聘率極低。房屋銷售也極低,並且由於上周長期債券拋售導致抵押貸款利率飆升,房屋銷售可能進一步下降。實際零售額也一直低迷,在2025年初出現下降,按年增速停滯不前。

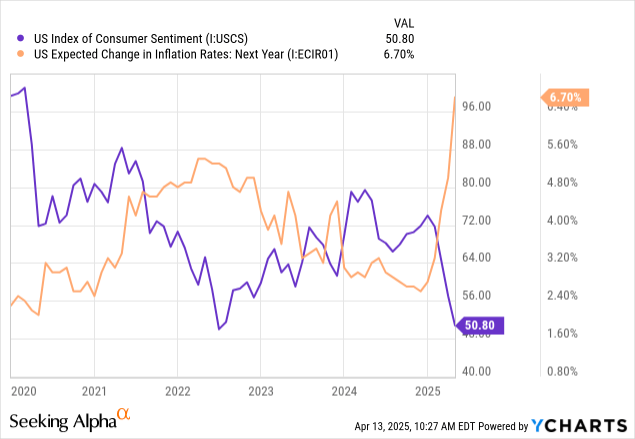

話雖如此,這些硬數據並未涵蓋與關稅和市場波動加劇相關的未來風險。因此,我們看到通脹預期急劇上升,而消費者信心則大幅下降:

價格上漲和需求下降對航空公司來說是個壞消息,自2022年以來,由於成本增長,航空公司的利潤率已經下降。更重要的是,如果美國經濟衰退爆發,聯儲局無法提供大規模刺激措施,因為其主要職責是防止通脹像人們現在預期的那樣飆升。除非通脹預期回落至基線水平或理想情況下低於基線水平,否則不太可能實施降息和量化寬鬆。事實上,如果沒有聯儲局大規模的刺激措施,2008年和2020年的經濟衰退將會持續更長時間,影響也更嚴重,而這隻能歸功於之前的低通脹。即便如此,聯儲局的刺激措施也加劇了2020年的通脹。

預計美聯航的管理層會承認經濟正在放緩,不確定性很高。他們或許也能解釋國際旅行減少造成的影響。然而,並不指望他們能完全解釋美國經濟放緩程度更深、持續時間更長的可能性。當然,本文觀點仍屬推測。然而,上個月疲軟數據的急劇轉變對航空公司來說令人擔憂,尤其是在通脹前景不斷上升、刺激措施缺乏潛力的情況下。

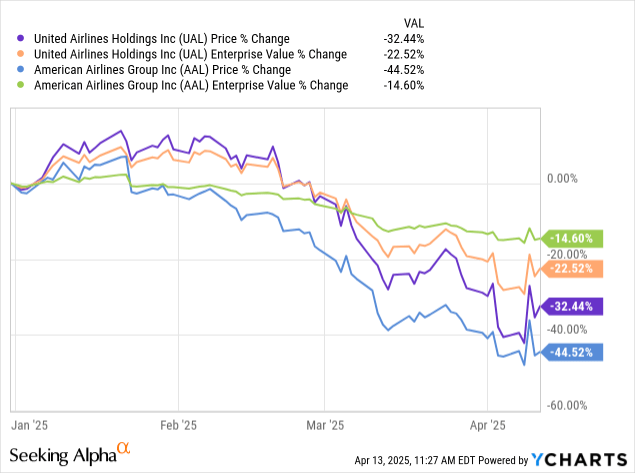

投資者可能會將美國聯合航空今年約33%的跌幅視為該公司股價折價三分之一的跡象。實際上,該公司的總價值因其較高的債務槓桿率而扭曲。美聯航的「企業價值」(包括其市值和淨債務)下跌了22.5%,而不是32.5%左右。這一價差遠高於其同行美國航空,但與達美航空相似。見下文:

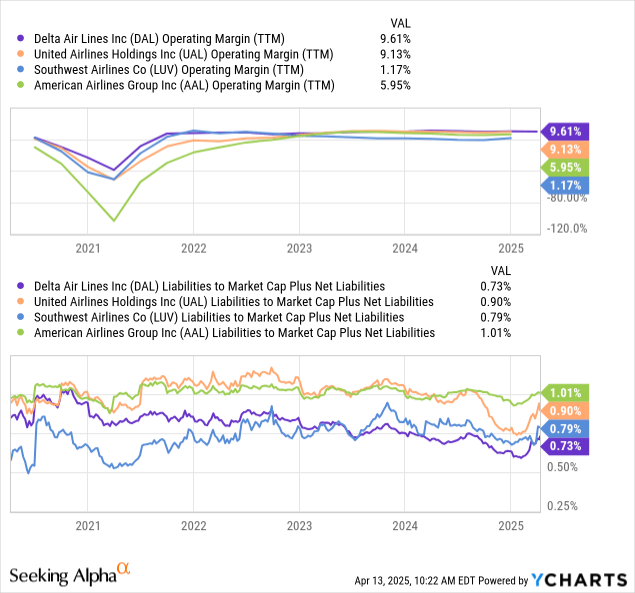

美國航空的處境遠不如聯合航空,因為它的槓桿率較高,但運營利潤率較低。聯合航空的運營利潤率接近達美航空,而美國航空和西南航空則瀕臨虧損(運營利潤不包含利息)。聯合航空的槓桿率很高,負債約佔其市值加上淨負債的90%,但不如美國航空那麼高:

美國四大航空公司面臨兩個關鍵問題:過度競爭限制盈利能力,以及潛在的需求大幅下降。預計如果美國經濟大幅放緩,美國航空將率先需要削減運營或進行重大財務改革,這將損害其市場份額,而其更穩定的競爭對手可能會從中受益。

儘管聯合航空的「健康」程度遠不及達美航空,但它遠比美國航空強,而且可能比利潤率低的西南航空處境更好。美國經濟衰退會造成「適者生存」的局面,預計聯合航空不會輸掉這場戰鬥,除非經濟需求下滑嚴重。在這種情況下,我們最終可能會看到一些針對航空公司的刺激措施。

預計美聯航第一季度的每股收益將與預期一致。它不會像達美航空那樣超出預期。雖然這有可能,但有充分的證據表明,第一季度的航空旅行需求有所下降。還預計美聯航將效仿達美航空,撤回其前瞻性指引。通常情況下,首席執行官對經濟預期的評論並不悲觀,但如果悲觀,航空公司可能面臨顯著的下滑。

根據關注的關鍵經濟數據,航空公司面臨着需求下降帶來的巨大風險。鑑於近期媒體對空難的關注,「飛行恐懼症」或許是一個因素;然而,預計經濟低迷和赴美旅遊減少纔是主要不利因素。事實上,根據追蹤的硬經濟數據和軟經濟數據,美國聯合航空不會在2025年或2026年能夠實現正每股收益。

儘管如此,如果航空業面臨鉅額虧損,並永久性地損害美國航空等實力較弱的競爭對手,那麼美聯航可能會變得更強。正如美國航空的文章所述,預計美國航空業將經歷一波大規模整合,然後才能打破過去三十年的停滯模式。