作者 | Mike Zaccardi, CFA, CMT

編譯 | 華爾街大事件

今年3月,甲骨文(NYSE:ORCL)公布了令人失望的季度業績。第三季度非公認會計准則每股收益1.47美元,比華爾街普遍預期低兩美分;營收141億美元,按年增長6.4%,比預期低2.6億美元。隨後的交易中,甲骨文股價下跌3.1%,跌幅不大,且遠低於期權市場預期的波動幅度。

仔細審視本季度,儘管出現雙雙不及預期的業績,但業績表現並不疲軟。甲骨文的雲業務增長了23%,其中雲基礎設施按年增長了49%。受與OpenAI和NVIDIA等AI領軍企業簽署的雲協議的推動,其剩餘履約義務(RPO)增長了63%,達到1300億美元。

實現其2026財年和2027財年的目標仍面臨挑戰,尤其是在美國經濟形勢惡化的情況下。該公司的目標是實現15%的收入增長,但RPO收入增長可能會放緩,而其雲應用增長則落後於一些競爭對手。對於即將發布的季度報告,投資者應關注其資本支出意向和更廣泛的成本。更高的支出可能會進一步擠壓利潤率。

儘管如此,埃裏森在電話會議上指出:「我們計劃在今年將數據中心容量翻一番。」 此外,這家科技巨頭宣佈增加股息,這是一個積極的企業肢體語言信號。480億美元的強勁訂單也令人鼓舞。儘管面臨宏觀經濟逆境,甲骨文第四季度的利潤仍增長了9-11%。為了確保營收增長,甲骨文瞄準的是大客戶和長期合同,我們將通過6月份的財報來觀察這一目標是否取得進展。

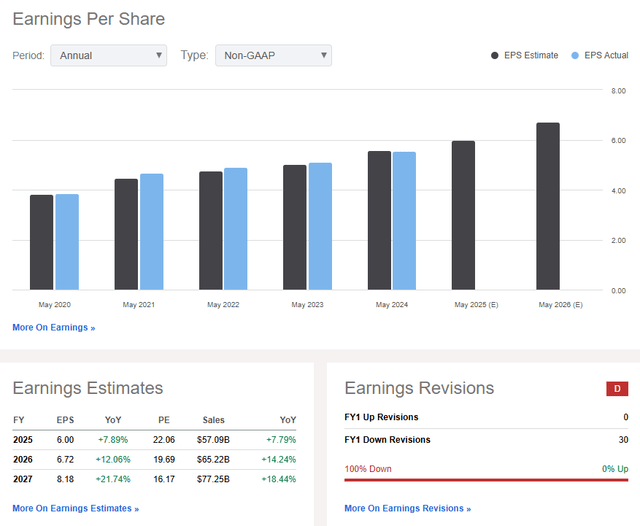

就盈利前景而言,分析師預計今年每股收益將增長8%,明年及整個2027財年盈利將加速增長。預計2026財年營收將增至600億美元以上。遺憾的是,過去90天,賣方評級下調高達30次,而評級上調則為零。好消息是,盈利趨勢強勁——過去12個月每股自由現金流為2.09美元,儘管低於2%的自由現金流收益率。

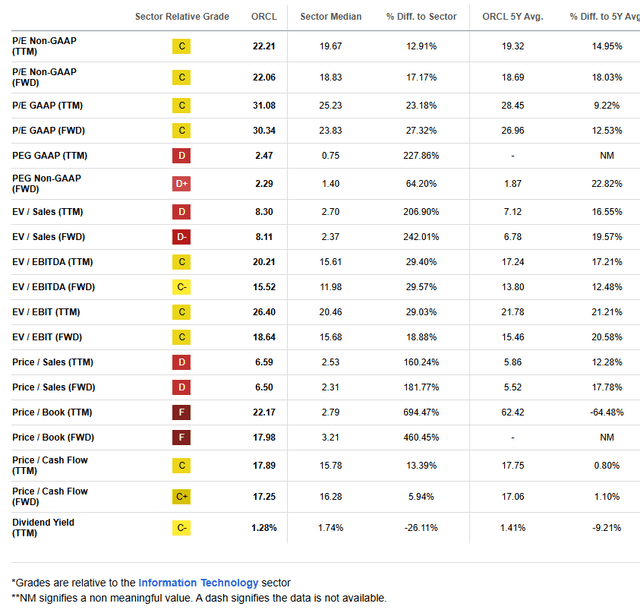

估值方面,甲骨文的預期營業利潤估值相當低廉。如果我們假設 12 個月非 GAAP 每股收益為 6.50 美元,並僅採用 22 倍市盈率,那麼其股價應在 143 美元附近,這意味着其目前估值偏低。

這比之前的估值略有上調,但分析師決定維持保守的市盈率不變。如果環境有所改善,那麼25%左右的市盈率是合理的。因此,估值仍有上漲潛力。

甲骨文面臨的主要風險包括,由於供應鏈問題持續存在,該公司能否滿足強勁的增長和雲需求。持續的貿易戰也不利於企業信心,而且甲骨文參與TikTok潛在收購的可能性也存在不確定性。

甲骨文還面臨着行業競爭以及維持強勁的RPO增長的能力。在財報電話會議上,分析師們尤其批評了該公司龐大的資本支出計劃——任何失誤都可能直接影響每股收益。從更大角度來看,企業支出的下降將是一個明顯的阻力。

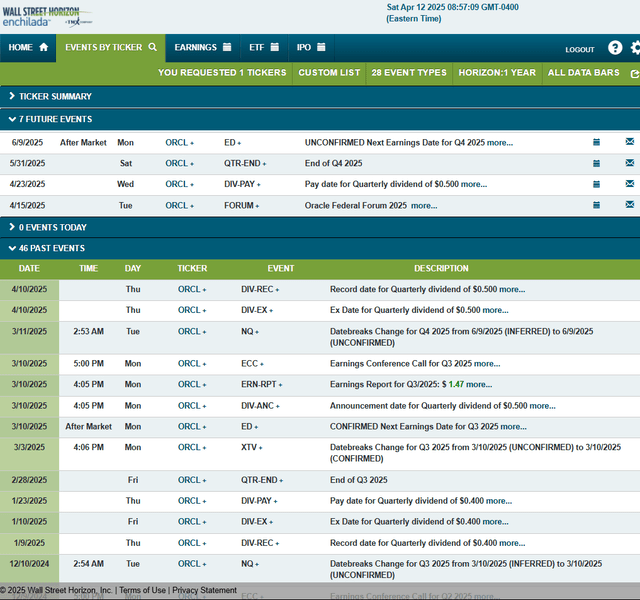

展望未來,華爾街地平線提供的公司活動數據顯示,AMC 2025年第四季度的業績發布日期(未經確認)為6月9日星期一。在此之前,該公司將於本周二舉行聯邦論壇2025活動,股息支付日期為4月23日。

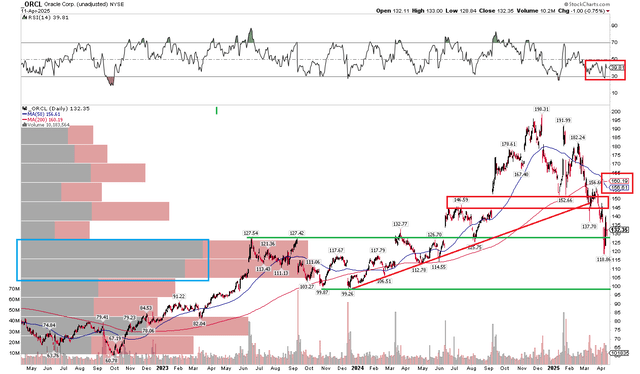

由於甲骨文股價在穩健增長的同時仍處於低位,其技術圖表升跌互現。請注意下圖,股價屢創新低,上周跌破119美元關口。即使股價強勁反彈,也遠低於長期200日移動平均線和50日移動平均線。此外,就在幾個交易日前,50日移動平均線跌破200日移動平均線,這在技術層面上是一個看跌的「死亡交叉」。

另外,請查看圖表頂部的RSI動量指標——它目前在25至50之間的看跌區域內波動。希望看到RSI指標攀升至60,同時價格走勢更加強勁,以幫助確認118美元的低點(較去年12月的歷史高點暴跌40%)是底部。上行阻力位在140美元的高點,而支撐位可能在100美元附近。

分析師對甲骨文的評級是「買入」。這隻周期性軟件股被低估了,而6月份財報公布前,其技術面升跌互現。