文|DataEye研究院

在短劇戰略決心上稍顯猶豫的優酷,如今終於再度加碼,開始重點發力豎屏短劇。

報道顯示,3月19日,優酷正式宣佈成立「微短劇中心」(掛靠在商業化部門運行),將此前分散在劇集中心、商業化中心、創新中心等多個部門的短劇自制、引入和運營工作全部收攏聚集在新成立的「微短劇中心」。

同時,優酷APP界面上的「短視頻」標籤也更新為「短劇」標籤,在主屏上從第四位躍升至第二位。

這一連串操作,幾乎可以視作推翻了過去3年,優酷在長劇領域「影視工作室矩陣」的規劃。

那麼,優酷到底為什麼選擇在此時加碼、重點發力微短劇?

優酷如今的微短劇發展現狀如何?此次發力又意味着什麼?會為行業帶來怎樣的影響?

一、優酷微短劇發展現狀

優酷正式佈局微短劇賽道始於2019年,次年推出首部分賬破千萬的短劇《致命主婦》,2021年發布「扶搖計劃」,針對分賬劇、網絡電影和短劇創作者進行扶持。

但是,直到「微短劇中心」成立前,優酷在短劇行業投入的決心和力度,與競爭對手相比並沒有明顯優勢,且各業務流程較為分散,優酷APP內「短劇」標籤所佔權重也不高。

在產品佈局上,愛奇藝宣佈愛奇藝極速版APP即將更名為「愛奇藝微短劇」,並在微短劇精品化方向持續投入,DataEye研究院實際體驗發現,愛奇藝極速版APP內,微短劇內容已經成為絕對核心。

同時,騰訊也推出了免費短劇小程序「火星短劇社」和付費短劇小程序「閱文短劇」等,形成「免費+付費」雙線佈局,其中,「火星短劇社」內容由騰訊視頻及合作方獨家提供。

在數據層面,ADX行業版數據顯示,愛奇藝極速版近30天累計投放素材量4.4萬組,且素材幾乎均為微短劇相關內容;火星短劇社近30天累計投放素材量也達到了1.1萬組,而優酷視頻近30天投放素材量雖然有2.9萬組,且投放力度呈上升趨勢(由低谷期日均366.5組素材提升至上周日均4991.6組,漲幅1262.0%),但素材幾乎沒有微短劇相關內容,這也意味着優酷在投流獲客方面,依舊以長劇為核心。

在產品體驗上,DataEye研究院實際體驗發現,優酷APP底部導航欄便設有「短劇」一級標籤,點擊後便進入豎屏播放界面,用戶可以上下滑動切換不同短劇,與短視頻平台邏輯相似。

但是,優酷的短劇內容標籤欄卻不太明顯,需要點擊短劇畫面上方的半透明色小模塊,才能選擇「逆襲」、「女頻」、「男頻」、「都市」等標籤分類,這對於多數用戶而言,並不算友好。

同時,優酷短劇採用「會員+付費+免費」模式,即會員專屬內容需要開通優酷會員纔可觀看完整視頻;付費短劇則需要充值解鎖劇集,不同內容解鎖價格也不同;免費欄目的短劇也並非完全免費,需要用戶觀看廣告或充值解鎖劇集。

此外,DataEye研究院還發現,部分在其他平台免費觀看的短劇,在優酷平台也需要付費觀看,如近期熱門短劇《家裏家外》、《請君入我懷》等,優酷平台均需要付費或充值會員才能解鎖後續劇集,這一點也遭到彈幕集中吐槽。

另一個值得注意的點是,此前優酷雖然佈局短劇,但包括《致命主婦》在內等,多為橫屏短劇,這也是長劇平台過去的普遍選擇。彼時,豎屏短劇在外界仍會被質疑「Low」。

如今,優酷重點發力豎屏短劇,既是市場對豎屏短劇接受度的改變,也說明優酷短劇策略較過去更加深入,對此次發力短劇抱有較大期望。

二、優酷發力短劇原因分析

從優酷平台微短劇發展現狀不難發現,微短劇既非其核心業務,優酷也沒有推出獨立APP或小程序進行發力,那麼如今優酷選擇成立微短劇中心,重點加碼短劇業務背後,是受到怎樣的驅動力?

DataEye研究院認為,主要可以分為外部、內部兩大原因。

外部原因:

①短劇市場規模增長迅速,對長劇市場衝擊明顯

《2024年中國微短劇產業研究報告》顯示,2024年我國微短劇市場規模已達505億元,首次超過電影票房規模,預計2025年市場規模將達634.3億元、2027年達856.5億元。

與此同時,數據顯示截至2024年底,微短劇用戶規模已達6.62億。

短劇行業的快速發展、市場規模的進一步擴大,正在逐步侵蝕、衝擊長劇市場。

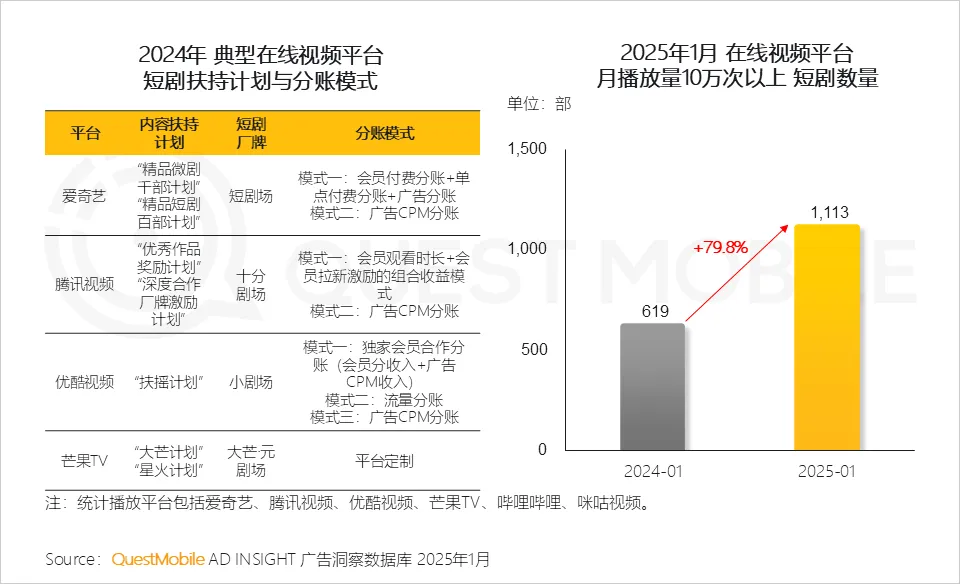

QuestMobile數據顯示,2025年1月,在線視頻平台月播放10萬次以上短劇數量增長至1113部,按年上漲79.8%。

今年3月份,愛奇藝CEO龔宇也稱,在愛奇藝移動端,微短劇已經成為僅次於長劇和電影之外的第三大內容消費品類。

優酷副總裁謝穎也曾在去年提到,長視頻用戶前五集的棄劇率高達50%,整體完播率僅在20%至30%之間。

一方面受到短劇新業態分流用戶、一方面傳統長劇數據下滑,優酷轉向短劇的戰略調整也符合邏輯。

②愛奇藝、騰訊視頻等對手均入局短劇,行業競爭倒逼優酷戰略轉向

在短劇衝擊下,長視頻平台中愛奇藝、騰訊視頻、芒果TV均入局短劇,並分別推出獨立APP或小程序。

其中,愛奇藝極速版即將更名為「愛奇藝微短劇」;騰訊視頻負責運營「火星情報社」小程序;芒果TV也推出了以短劇為核心的風芒APP。

以愛芒騰為代表的長劇平台紛紛入局,代表着短劇已經成為在線視頻行業新的風向,同時,多家平台押注短劇,也進一步通過行業競爭倒逼優酷跟進,要麼進行防禦性佈局,要麼進行戰略轉向,押注短劇進行競爭。

內部原因:

①優酷月活量持續下滑,面臨掉隊風險

2018年,優酷視頻的月活用戶規模曾達到歷史巔峯4.7億,但近年來,這一數據在持續下滑。

QuestMobile數據顯示,2024年12月,在線視頻APP行業月活用戶規模中,優酷視頻僅位居第五,月活1.84億,較同年9月份數據再度下滑0.13億。

同類產品騰訊視頻、愛奇藝與芒果TV位列前三,月活量分別為3.87億、3.54億與2.77億,對比優酷視頻有明顯領先,嗶哩嗶哩月活較優酷也高出0.24億左右。

與此同時,短劇APP一哥「紅果免費短劇」位列第六名,僅次於優酷視頻,不僅月活達1.58億,距離優酷視頻僅相差0.26億,紅果用戶規模還處在持續上漲中,最新數據顯示,截至2025年1月,紅果免費短劇APP月活躍用戶規模已達1.66億。

此外,中國企業家雜誌稱,接近優酷人士透露,2025年第一季度,優酷在熱劇播出期間,日活勉強可與紅果打平,而在空窗期,數據已相差懸殊。

因此,面臨掉隊風險,優酷選擇扭轉戰略押注短劇也屬於維持用戶體量的策略。

②阿里業務拆分後,優酷自負盈虧面臨經營壓力

2022年,國內長視頻平台愛奇藝、騰訊視頻等逐步實現盈利,但優酷依舊深陷虧損泥潭。

2023年,阿里集團進行業務分拆,各業務需自負盈虧,優酷視頻同樣如此。但阿里巴巴2024年第三季度財報顯示,優酷在過去一年虧損幅度進一步擴大,這意味着優酷在需要自負盈虧的情況下,不僅沒有收窄虧損,反而越虧越多,經營壓力進一步增大。

盈利壓力下,優酷必須要尋求轉型、或其它策略扭轉困境,短劇作為近年來爆發並迅速增長的新物種,無疑是一個很好的選擇。

三、優酷加碼短劇,對行業有什麼影響?

佈局多年後,優酷終於成立獨立部門重點發力微短劇,這既是優酷自身戰略的一次重大轉變,也對微短劇行業有着一定影響。

DataEye研究院認為,其影響主要體現在兩個方面:一是各大平台獨家/獨播優質短劇的爭奪戰,二是行業生態位爭奪戰。

(一)各大平台獨家/獨播優質短劇爭奪戰

愛奇藝方面,此前已宣佈愛奇藝極速版APP將更名為「愛奇藝微短劇」,同時還將微劇場、短劇場頻道徹底納入「大會員」體系,變相實現會員免費,並兩次升級短劇分賬規則,推出「短劇百部計劃」,在收入與數量上給予製作方信心。

愛奇藝戲劇中心總經理李莉稱:「要把超過70%的收入給到上游合作方」。

騰訊視頻方面,今年初宣佈把劇集預算的10%-20%投入橫屏短劇的開發。

優酷方面,也發布了新的分賬規則,不僅大幅提高獨家短劇的單價(如S級CPM由過去的6元提高至16元),還引入拉新系數,數據表現好的分賬收入還可上浮最高20%。

總體來看,各平台短劇權重大幅提升、分賬比例大幅上漲,這些措施都體現出其對獨家/獨播優質短劇的渴求。

與之對應的,隨着各大平台在流量與分賬上越來越慷慨,製作方在內容層面也進行升級,製作成本迅速攀升,如當下熱劇《家裏家外》製作成本達300萬元。

平台方對優質獨家/獨播短劇的追求,與短劇行業精品化趨勢不謀而合,接下來,各平台對獨家/獨播優質短劇的爭奪無疑將更加火熱。

(二)行業生態位爭奪戰

時至今日,短劇市場還遠沒到大局已定、贏家通喫的時刻。

即便短劇平台一哥「紅果」,坐擁1.58億月活,也尚未探索出一條穩定有效的商業模式,那麼愛優騰芒等新入局的平台方,自然也有機會在短劇行業找到一個屬於自己的生態位。

在騰訊體系內,有閱文集團龐大的內容版權支撐,「免費+付費」雙線佈局,微信也在分發端發力,各自定位協同互補;

愛奇藝則試圖尋求平台短劇與長劇的互補,當長劇播出某題材後,短劇就儘量避開、當長劇排播稀疏時,便密集排播短劇等;

在阿里體系內,淘寶、支付寶、閒魚、夸克、UC瀏覽器等均有短劇內容,其定位更偏向為「獲客工具」,以獲取流量為己任,優酷反倒不同,此前傳言要把劇集砍到12集以內,也被認為是一種「長劇向短」的同時「長+短」的策略。

此外,也有消息稱優酷被寄希望於在短劇領域把電商模式走通。

這意味着包括紅果在內的短劇平台方,目前尚未形成穩定格局,也因此,今年以來還有七貓小說、澎湃新聞等平台紛紛入場短劇,每方都有機會尋找適合自己的生態位。

無論是獨家/獨播優質短劇爭奪戰,還是行業生態位爭奪戰,本質上都是短劇行業發展、成熟過程中的必經之路,而愛優芒騰們在這場爭奪戰中會有怎樣表現,DataEye研究院將持續關注。