摘要

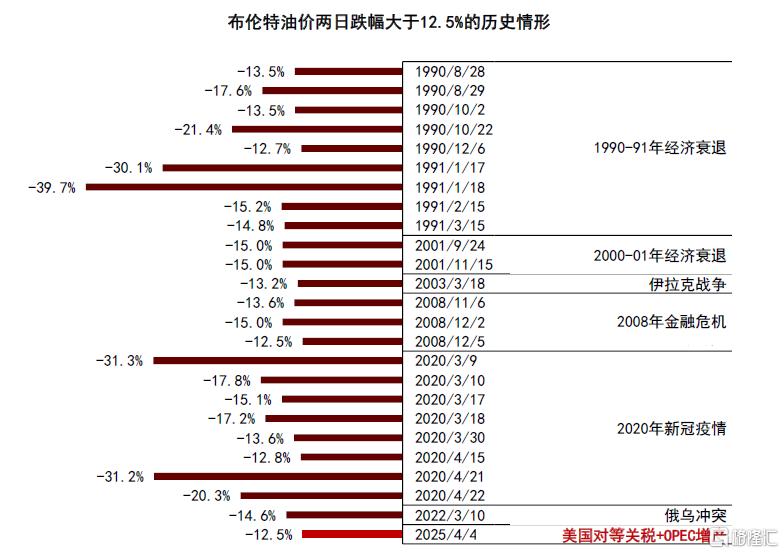

4月3日以來,美國「對等關稅」政策打壓經濟增長預期[1],布倫特油價雙日大跌12.5%,並在上周進一步跌破65美元/桶;回顧歷史,類似的價格跌幅大多發生在經濟衰退時期。需求預期承壓之際,OPEC+決定在5月加速增產,超出市場預期,我們認為或受到政治和地緣等外部因素的影響,並將加劇石油市場過剩壓力。高頻數據顯示,3月以來美國石油活躍鑽機數開始下降,北美頁岩油的成本考驗可能已經到來。結合年初以來基本面變化,我們上調全年石油供需過剩預期至67萬桶/天,下調布倫特油價年中樞至70美元/桶,2-4季度中樞分別為67.5、72.5、65.0美元/桶。此外,風險情形下,若貿易摩擦下全球經濟增長進一步承壓,或為油價帶來約5美元/桶的額外下跌空間。

OPEC+產量政策或受外生因素影響,可能加劇過剩壓力

4月3日晚,OPEC+決定在4月如期開始增產,並在5月提速增產,超出市場預期。一方面,OPEC+或尚未面臨需要採取「低價保額」的外部壓力。全球油氣上游投資強度依然處於歷史偏低水平,2021年以來北美頁岩油企業資本開支強度也有所減弱。2024年以來,美國原油產量高位企穩,頁岩油增產降速趨勢已基本確認,非OPEC供應增長也明顯放緩。因而我們認為,當前OPEC+面臨的外部競爭壓力與1985年和2014年並不可比。另一方面,雖然OPEC+內部存在一定的產量紀律問題,但沙特和俄羅斯等OPEC+核心成員國對於「減產挺價」策略也並未出現類似於2014年和2020年的較大分歧,高油價仍為其保證財政盈餘平衡的共同訴求。據IMF測算,2025年沙特財政盈餘平衡油價約為84美元/桶。俄羅斯財政部近期表示[2],1Q25俄羅斯石油收入按年下降10%,油價繼續下滑可能進一步加重財政收入壓力。近期俄羅斯也已公開承諾會遵守產量紀律,並提出「若市場條件惡化,增產決策可能扭轉」[3]。

我們認為OPEC+的增產決策或受到政治或地緣等外生因素影響,並可能為石油市場帶來過剩壓力。考慮實際產量計劃執行情況,我們測算5月加速增產後,今年OPEC+原油產量的實際按年增量空間或從22萬桶/天提高至32萬桶/天。按當前增產計劃,OPEC+供應增量的集中釋放或待2026年,在地緣供應影響不進一步發酵的情形下,可能進一步加重過剩壓力,我們認為產量政策的後續執行或仍存不確定性。

北美頁岩油的成本考驗已至,活躍鑽機數開始下降

在3月8日發布的研究報告《石油:拋售後的底部支撐在哪?》中,我們提出若WTI油價中樞進一步下移,北美頁岩油或迎來成本考驗。1Q25達拉斯聯儲的調研結果[4]與我們對美國頁岩油的成本測算基本相符。近120家美國油氣勘探企業預計,在2025年實現新井鑽探盈利所需WTI油價平均為65美元/桶。分公司規模看,產量低於1萬桶/天的生產商進行新井鑽探所需WTI油價約為66美元/桶,產量高於1萬桶/天生產商約為61美元/桶。

高頻生產指標顯示,北美頁岩油的成本考驗可能已經開始。WTI油價中樞自3月以來降到65-70美元/桶區間,並在4月以來進一步回落至65美元/桶以下,Permian產區的石油活躍鑽機數已經有所下降。由於石油活躍鑽機數在3月降至289部,我們測算Permian產區頁岩油產量或從今年中開始迎來按月減產壓力。截至4月11日當周,Permian產區石油活躍鑽機數已進一步降至286部,較2月底累計減少16部。同時,Permian產區舊井衰竭壓力在今年3月已進一步增加至42.7萬桶/天,DUC井存量也基本低位企穩。我們更新不同WTI油價中樞情形下Permian產區頁岩油產量的測算,若2-4Q25 WTI油價中樞持續低於65美元/桶,我們預期Permian產區全年頁岩油產量或按年下滑。

過剩壓力挑戰成本支撐,下調油價中樞預測

一季度全球石油需求按年增長約122萬桶/天。其中,1-2月需求表現超出市場預期,美國成品油消費保持3%以上的按年增速,我國成品油表觀消費也按年增加約1.7%。但3月以來,需求增長邊際有所放緩,美國成品油消費按年下降約1.2%、OECD歐洲按年下降約0.1%,印度成品油消費按年降幅也進一步擴大至3.1%。全年看,基於OECD對今年全球實際GDP按年增長3.1%的最新預測,我們預計全球石油需求按年增加約103萬桶/天。其中,考慮對等關稅政策執行仍存不確定性,其不利影響並未完全納入,我們也對進一步的需求衝擊進行了分情形測算。

我們當前預期今年全球石油供應按年增加約163萬桶/天。其中,OPEC+增產決策或受外生因素影響,但或暫未面臨需要採取「低價保額」策略的內外部壓力,我們認為漸近增產或仍為OPEC+的基準路徑,並假設伊朗原油產量按年持平、哈薩克斯坦原油產量不進一步按月增加;北美頁岩油的成本考驗已經開始,我們下調美國原油產量增速,預計頁岩油產量全年按年基本持平。全年平衡看,全球石油供需或過剩67萬桶/天,我們下調2025年布倫特油價中樞至70美元/桶,2-4Q25季度中樞分別為67.5、72.5、65.0美元/桶。風險情形下,若貿易摩擦下全球經濟增長進一步承壓,或為油價帶來約5美元/桶的額外下跌空間。

初步展望2026年,需求增長和地緣局勢影響均存在較高不確定性,我們認為或需進行分情形討論。一方面,若貿易摩擦拖累全球經濟增長進一步降速,布倫特油價中樞或下移至60美元/桶下方,促使高成本供應進一步退出。另一方面,地緣局勢對伊朗、委內瑞拉等石油供應的影響也仍待觀察。回顧特朗普第一任期內,伊朗原油產量在2018和2019年分別按年下降23萬桶/天和121萬桶/天。2024年伊朗原油產量已回升至329萬桶/天,較2019年增加約94萬桶/天;原油出口恢復至170萬桶/天,較2019年增加約110萬桶/天。如果伊朗供應的潛在減量兌現,我們認為或能夠為OPEC+進一步釋放剩餘產能提供更多空間,對於邊際生產者的成本挑戰可能緩解,在此情形下,布倫特油價中樞或有望保持在70美元/桶上方。

風險提示:全球經濟增長放緩超預期、地緣局勢變化超預期、OPEC+產量政策轉變、美國能源政策轉變

4月3日以來,美國對等關稅政策打壓經濟增長預期,布倫特油價雙日大跌12.5%,並在上周進一步跌破65美元/桶;回顧歷史,類似的價格跌幅大多發生在經濟衰退時期。需求預期承壓之際,OPEC+決定在5月加速增產,超出市場預期,我們認為或受到政治和地緣等外部因素的影響,並將加劇石油市場過剩壓力。高頻數據顯示,3月以來美國石油活躍鑽機數開始下降,北美頁岩油的成本考驗可能已經到來。

圖表1:1988年至今布倫特油價雙日跌幅超12.5%情形

資料來源:彭博資訊,中金公司研究部

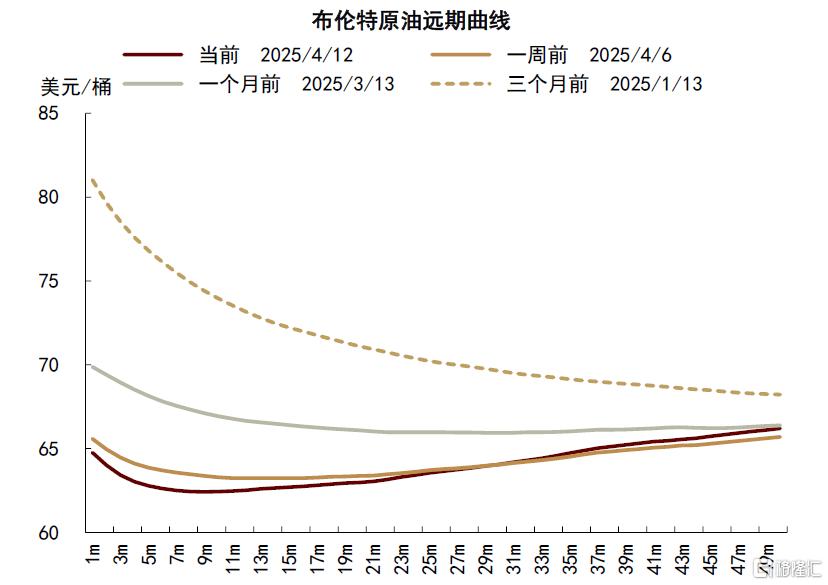

圖表2:布倫特原油期貨遠期曲線

資料來源:彭博資訊,中金公司研究部

OPEC+產量政策或受外部因素影響,可能加劇過剩壓力

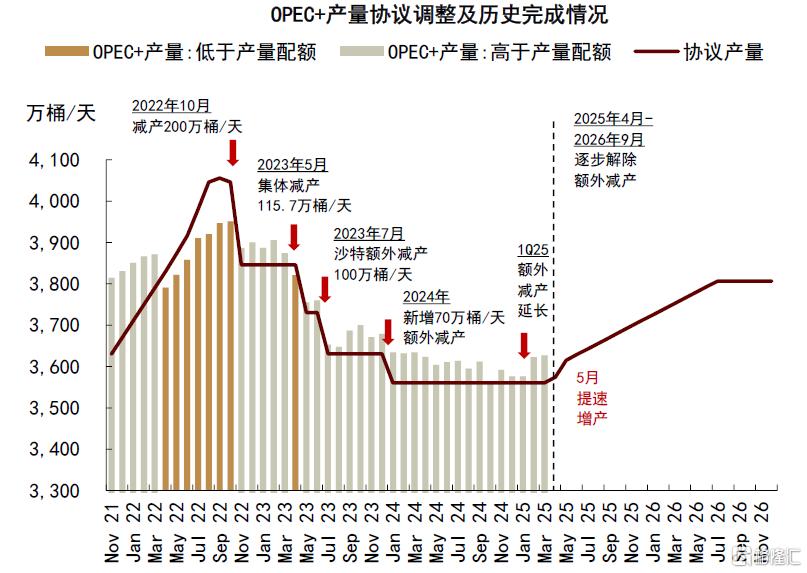

OPEC+從4月開啓增產周期、並計劃於5月加速增產。4月3日晚,OPEC+決定在4月如期開始增產,並在5月提速增產,超出市場預期。據會議結果,8個額外減產執行國將在5月將產量配額提高至3096.3萬桶/天,即此前計劃的7月產量水平,單月增產幅度從13.5萬桶/天提高至41萬桶/天。會議聲明顯示,加速增產的原因是「石油市場基本面健康且前景樂觀」,並可能「促使超產國落實補償性減產」[5]。

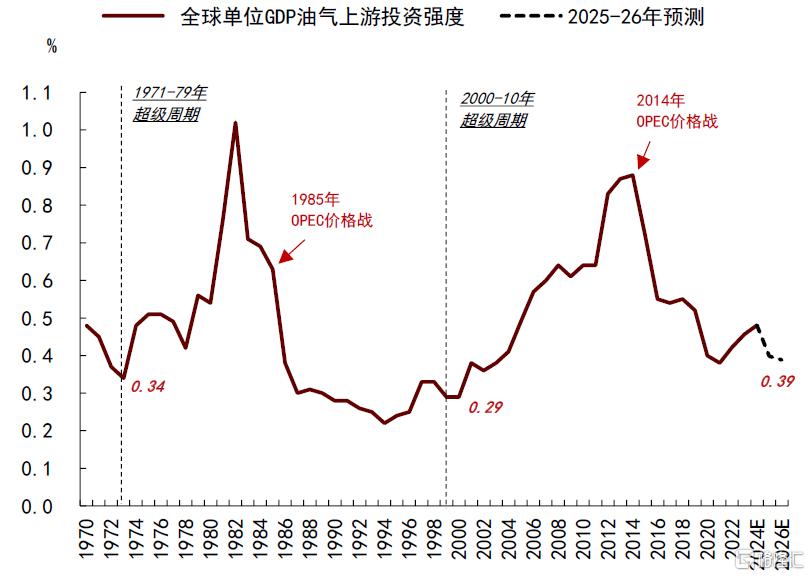

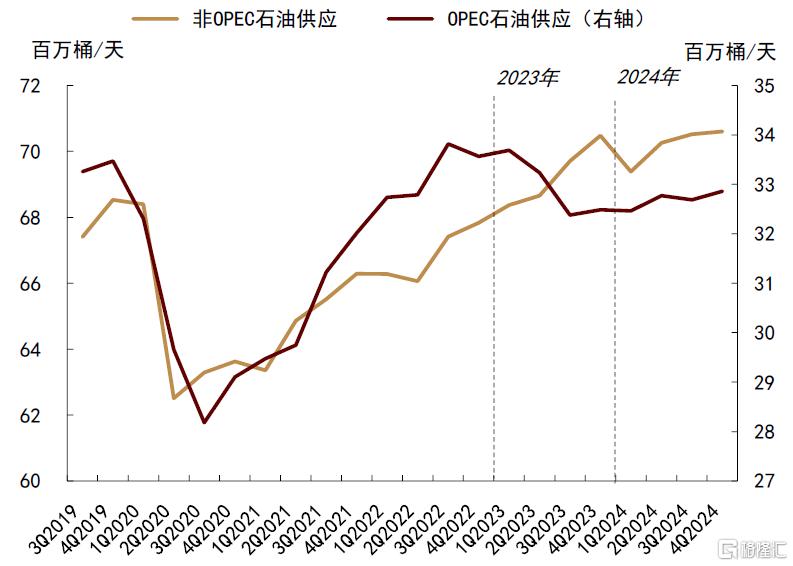

OPEC+的增產決策超出市場預期。一方面,OPEC+或尚未面臨需要採取「低價保額」的外部壓力。全球油氣上游投資強度依然處於歷史偏低水平,2021年以來北美頁岩油企業資本開支強度也有所減弱。2024年以來,美國原油產量高位企穩,頁岩油增產降速趨勢已基本確認,非OPEC供應增長也明顯放緩。因而我們認為,當前OPEC+面臨的外部競爭壓力與1985年和2014年並不可比。

圖表3:全球油氣上游投資佔GDP比重處於相對低位

資料來源:OPEC,彭博資訊,中金公司研究部

圖表4:2024年以來非OPEC增產步伐已明顯放緩

資料來源:EIA,中金公司研究部

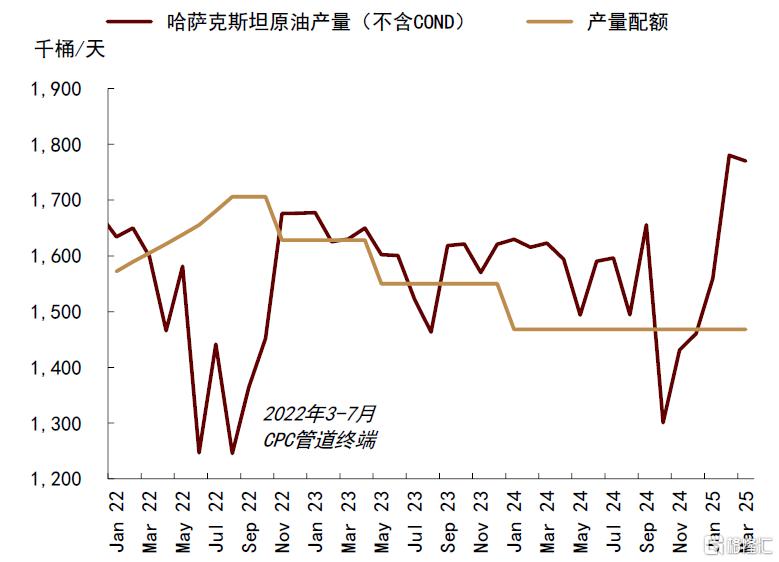

另一方面,OPEC+內部存在一定的產量紀律問題,但核心成員國暫未對「減產挺價」存在較大分歧。年初以來需求前景不確定性上升為OPEC+整頓內部產量紀律提供了更為有利的基本面條件。由於Tengiz油田產量大幅增長,哈薩克斯坦原油產量在3月提高至217萬桶/天,較去年12月增產約42萬桶/天,超過產量配額約30萬桶/天。2024年以來,哈薩克斯坦被納入額外減產計劃,但落實情況持續不佳,主要原因為政府無法對油氣公司擴產行動實行有效約束。

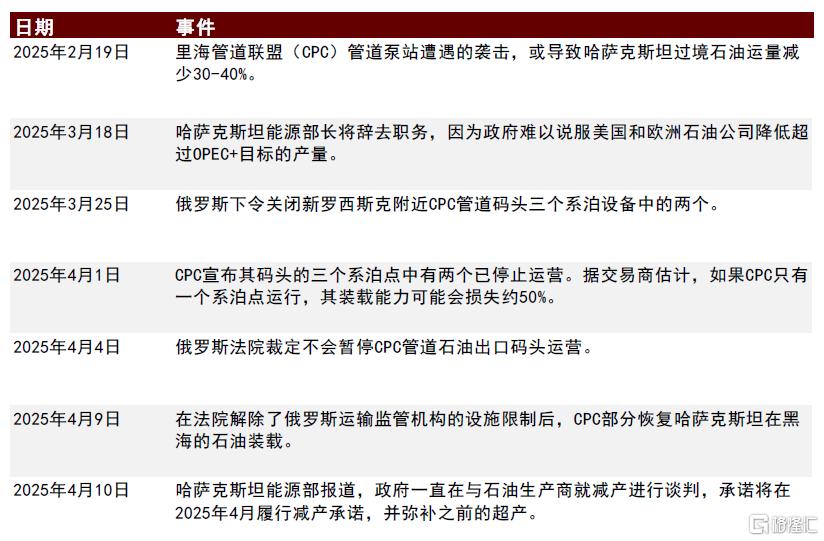

2025年3月18日,由於未落實OPEC+減產協議,哈薩克斯坦能源部長辭去職務[6]。3月25日,俄羅斯對黑海管道聯盟(CPC)運輸設備採取主動限制措施,該管道運輸約75%的哈薩克斯坦原油至黑海出口,2024年運輸量約為138萬桶/天。但隨後由於CPC上訴俄羅斯法院成功,對於CPC管道的限制措施或難以繼續落實[7]。4月10日,哈薩克斯坦能源部再次表示將主動與油氣生產商談判,落實減產承諾並彌補超產份額[8]。

圖表5:哈薩克斯坦原油產量和產量配額

資料來源:OPEC,彭博資訊,中金公司研究部

圖表6:哈薩克斯坦原油生產和CPC管道相關進展

資料來源:彭博資訊,中金公司研究部

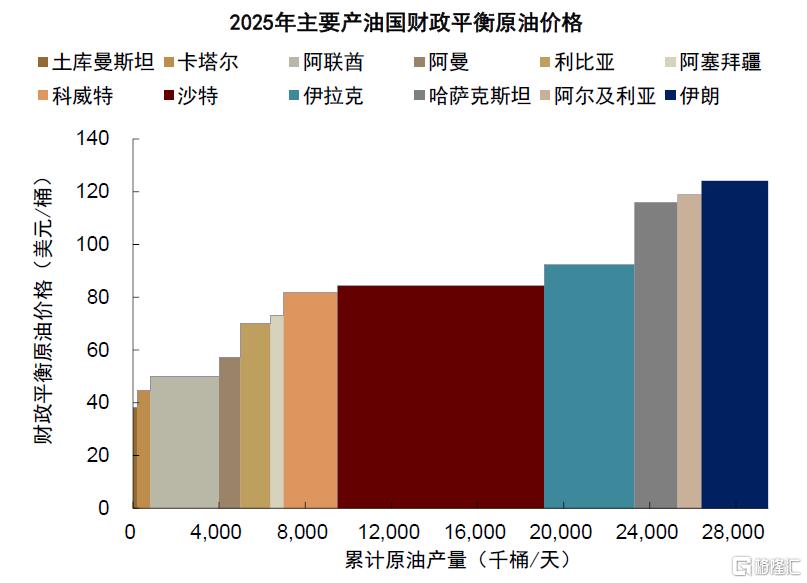

但沙特和俄羅斯等OPEC+核心成員國對於「減產挺價」策略也並未出現類似於2014年和2020年的較大分歧,高油價仍為其保證財政盈餘平衡的共同訴求。據IMF測算,2025年沙特財政盈餘平衡油價約為84美元/桶。俄羅斯財政部表示,1Q25俄羅斯石油收入按年下降10%,油價繼續下滑可能進一步加重財政收入壓力[9]。在OPEC+發布4月增產決議後,俄羅斯已公開承諾會遵守產量紀律,並提出「若市場條件惡化,增產決策可能扭轉」[10]。

綜合以上,我們認為OPEC+的增產決策或受到政治或地緣等外部因素影響,可能加劇石油市場過剩壓力。考慮實際產量計劃執行情況,我們測算5月加速增產後,今年OPEC+原油產量的實際按年增量空間或從22萬桶/天提高至32萬桶/天。按當前增產計劃,OPEC+供應增量的集中釋放或待2026年,在地緣供應影響不進一步發酵的情形下,可能進一步加重過剩壓力,我們認為產量政策的後續執行或仍存不確定性。

圖表7:2025年主要產油國財政盈餘平衡油價

資料來源:IMF,彭博資訊,中金公司研究部

圖表8:OPEC+原油產量和產量配額計劃

資料來源:OPEC,彭博資訊,中金公司研究部

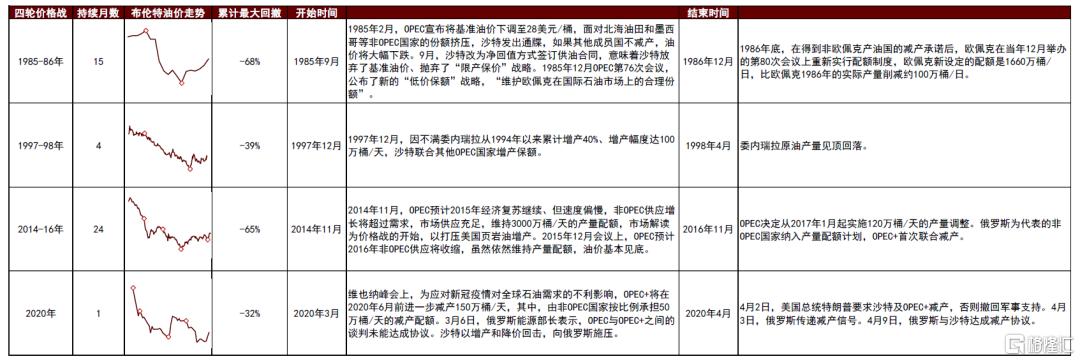

圖表9:OPEC歷史上四次價格戰回顧

資料來源:彭博資訊,中金公司研究部

北美頁岩油的成本考驗已至,活躍鑽機數開始下降

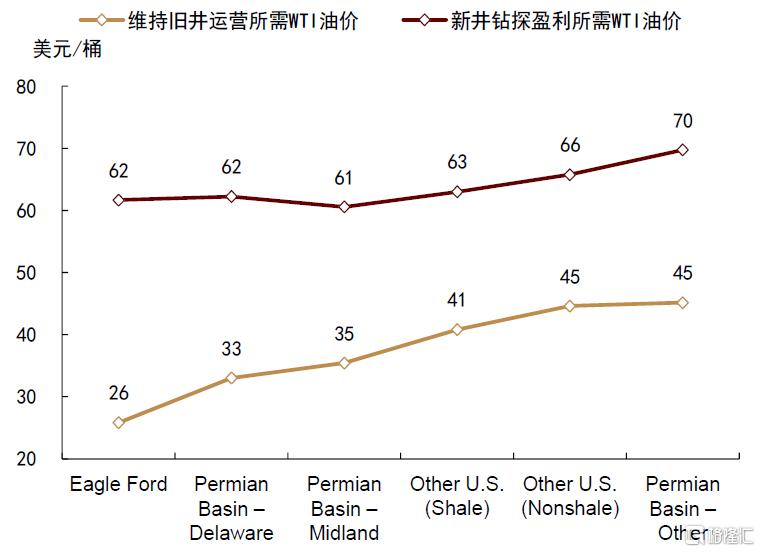

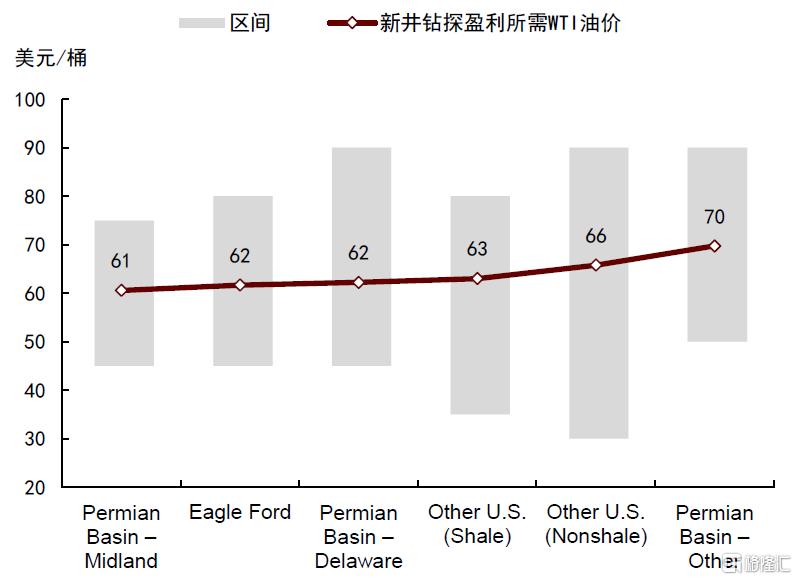

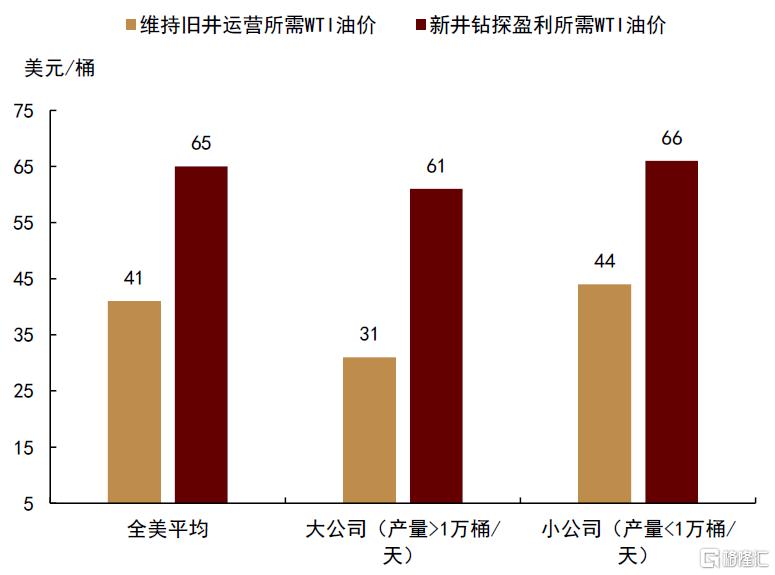

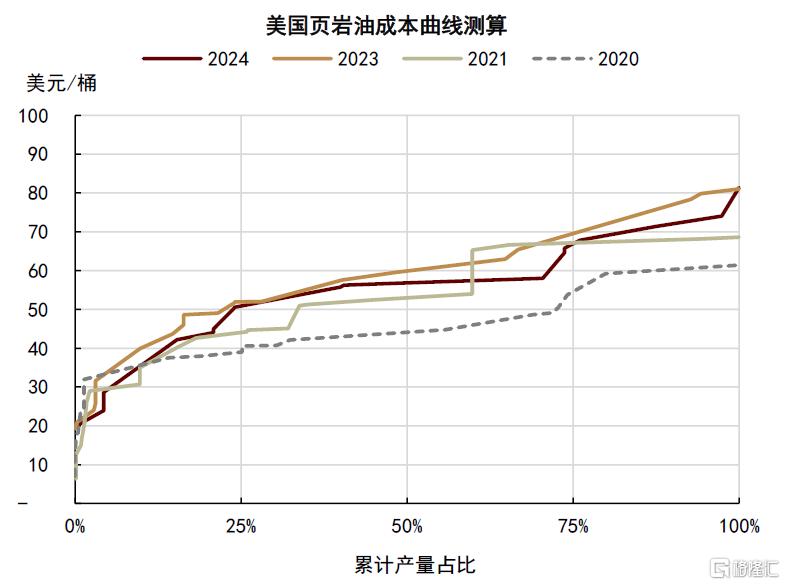

過剩預期強化後,作為邊際生產者的北美頁岩油迎來成本考驗。在3月8日發布的研究報告《石油:拋售後的底部支撐在哪?》中,我們基於21家北美頁岩油企業數據,測算得到2024年美國頁岩油產量75%成本分位數約為68美元/桶。1Q25達拉斯聯儲的調研結果與我們的測算基本相符。近120家美國油氣勘探企業預計,在2025年維持舊井運營費用所需WTI油價平均為41美元/桶,實現新井鑽探盈利所需WTI油價平均為65美元/桶。分產區看,47家二疊紀生產商新井鑽探盈利所需WTI油價位於45-90美元/桶區間,平均水平為65美元/桶。分公司規模看,2025年產量低於1萬桶/天的生產商進行舊井維持和新井鑽探所需WTI油價分別為44和66美元/桶,均高於產量高於1萬桶/天生產商的31和61美元/桶。

圖表10:美國主產區舊井維持和新井鑽探所需平均WTI油價

資料來源:達拉斯聯儲,中金公司研究部

圖表11:美國原油主產區新井鑽探盈利所需WTI油價

資料來源:達拉斯聯儲,中金公司研究部

圖表12:美國不同規模生產商維持舊井和鑽探新井所需平均WTI油價

資料來源:達拉斯聯儲,中金公司研究部

圖表13:24家美國頁岩油生產商成本曲線測算

資料來源:FactSet,中金公司研究部

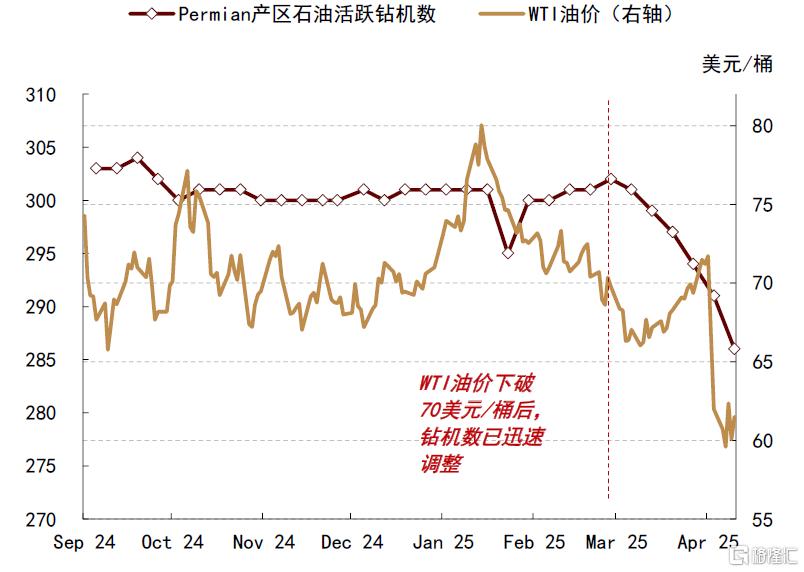

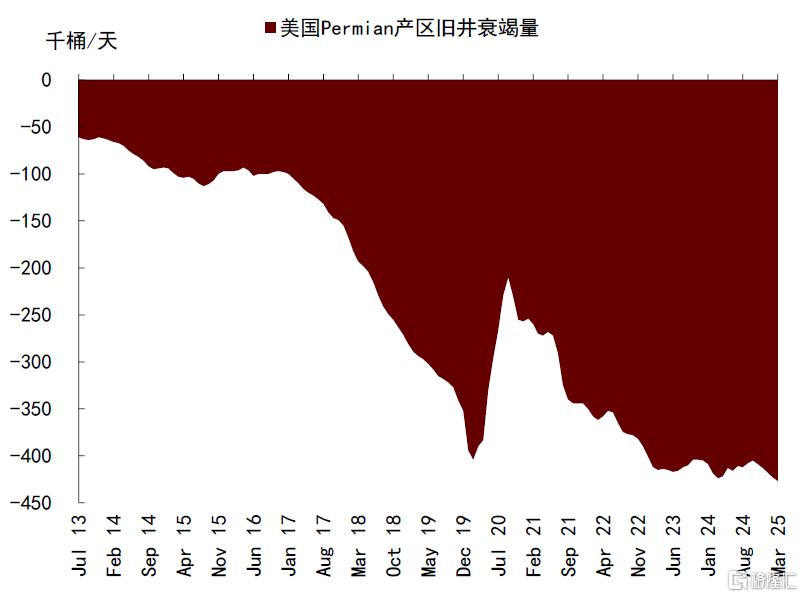

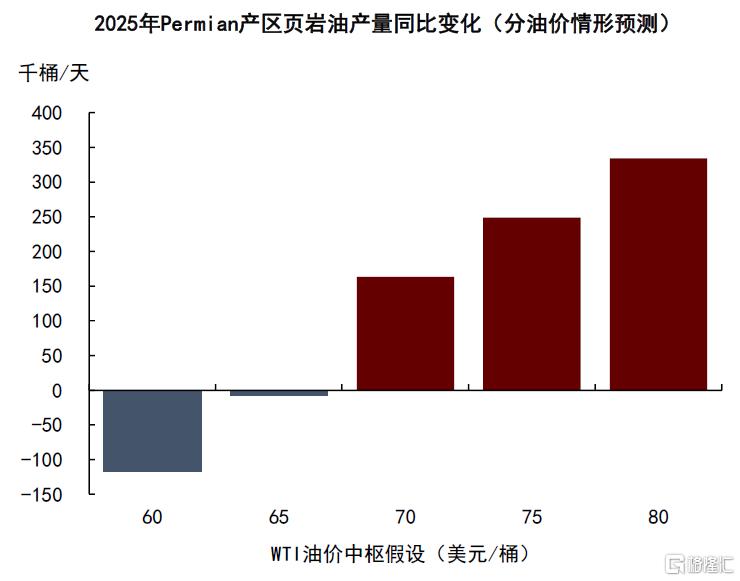

Permian產區石油活躍鑽機已隨油價同步下降,按月減產壓力最早或在年中顯現。WTI油價中樞自3月以來降到65-70美元/桶區間,並在4月3日美國對等關稅政策發布後進一步回落至65美元/桶以下,已觸及美國頁岩油新井鑽探的邊際成本,我們看到Permian產區的石油活躍鑽機數已進行同步調整。由於石油活躍鑽機數在3月降至289部,我們測算Permian產區頁岩油產量或將從今年5-6月開始面臨按月減產壓力。截至4月11日當周,Permian產區石油活躍鑽機數已進一步降至286部,較2月底累計減少16部。與此同時,Permian產區舊井衰竭壓力在今年3月已進一步增加至42.7萬桶/天,DUC井存量也基本低位企穩。我們更新不同WTI油價中樞情形下Permian產區頁岩油產量的測算,若2-4Q25 WTI油價中樞持續低於65美元/桶,我們提示Permian產區全年頁岩油產量或按年下滑。

圖表14:3月以來美國活躍鑽機數已隨油價下跌而減少

資料來源:EIA,彭博資訊,中金公司研究部

圖表15:Permian產區舊井衰竭壓力仍在增加

資料來源:EIA,中金公司研究部

圖表16:Permian產區DUC井存量低位企穩

資料來源:EIA,中金公司研究部

圖表17:不同WTI油價情形下Permian產區頁岩油產量測算

資料來源:EIA,中金公司研究部

過剩壓力挑戰成本支撐,下調油價中樞預測

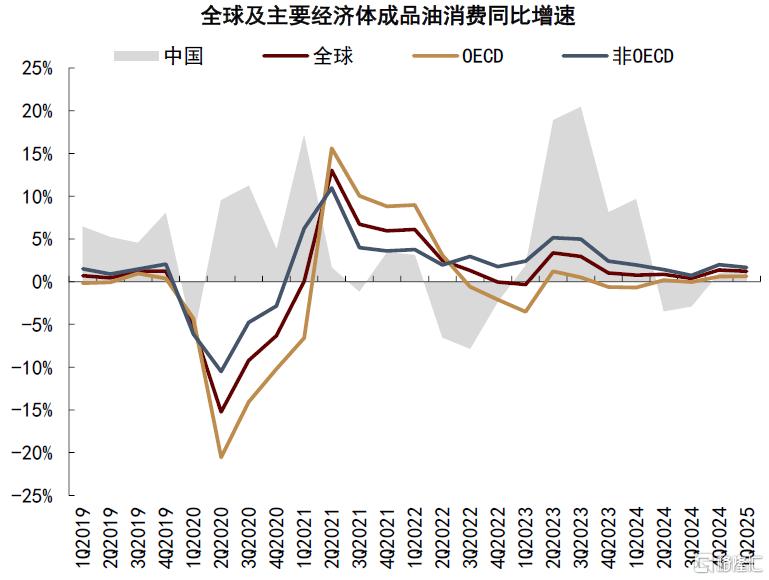

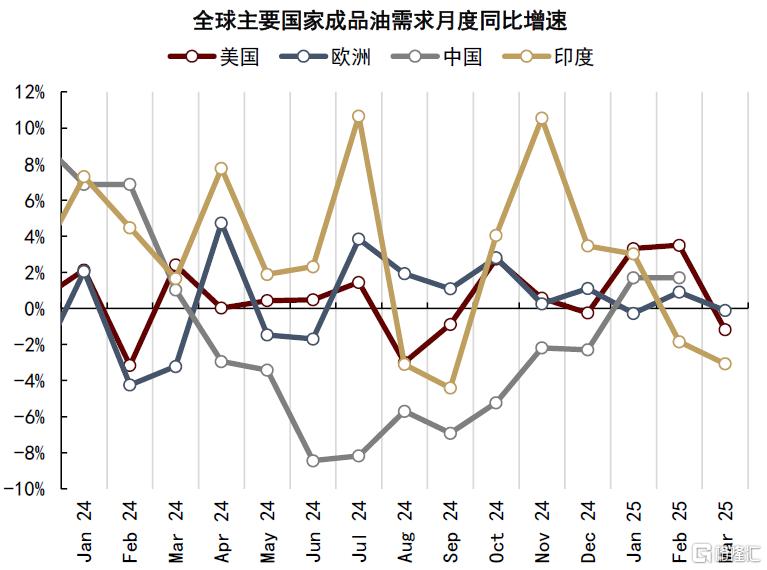

一季度全球石油需求按年+1.2%,但3月以來增速邊際放緩。據IEA及EIA數據,1Q25全球石油需求按年增長約122萬桶/天。其中,1-2月需求表現超出市場預期,美國成品油消費保持3%以上的按年增速,我國成品油表觀消費也按年增加約1.7%。但3月以來,需求增長邊際有所放緩,美國成品油消費按年下降約1.2%、OECD歐洲按年下降約0.1%,印度成品油消費連續2個月按年下降,3月降幅進一步擴大至3.1%。

圖表18:1Q25全球石油需求按年+1.2%

資料來源:IEA,EIA,國家統計局,海關總署,中金公司研究部

圖表19:3月以來主要國家成品油消費增長邊際趨緩

資料來源:IEA,EIA,國家統計局,海關總署,中金公司研究部

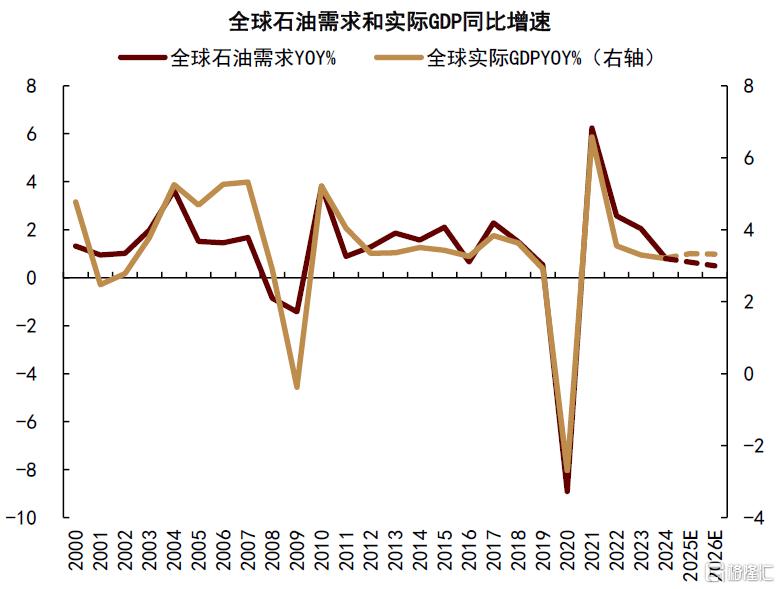

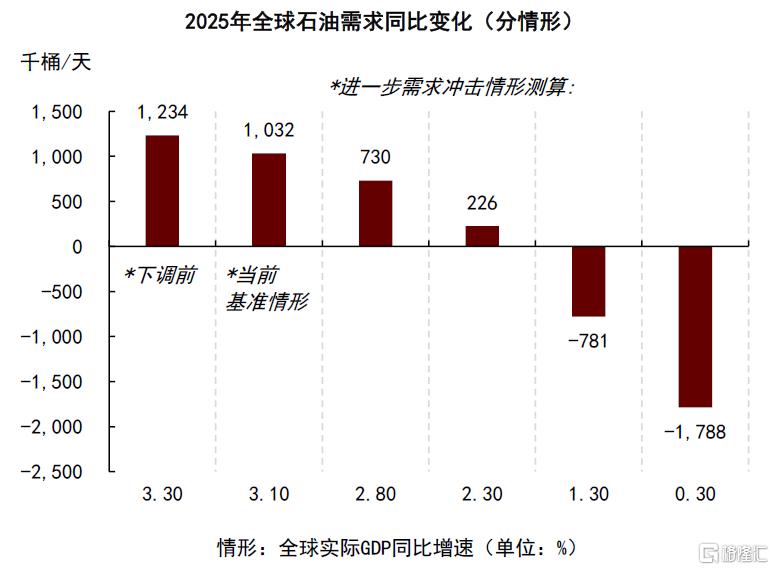

貿易政策不確定性壓制經濟增長前景,下調今明兩年全球石油需求增長預期。3月以來,美國關稅政策不確定性抬升,或影響今明兩年的經濟增長前景。參考OECD在3月17日更新的經濟增長預測[11],基準情形下,我們將2025年全球石油需求增長空間從123萬桶/天下調至103萬桶/天,對應全球實際GDP增速從3.3%下調至3.1%。參考OECD對2026年全球實際GDP增速3%的預測,我們預計明年全球石油需求增量約為102萬桶/天。其中,考慮對等關稅政策執行仍存不確定性,其不利影響並未完全納入,我們也對進一步的需求衝擊進行了分情形測算。

圖表20:全球石油需求和實際GDP按年增速

資料來源:OECD,IMF,IEA,中金公司研究部

圖表21:分情形測算2025年全球石油需求按年變化

資料來源:OECD,IMF,IEA,中金公司研究部

過剩壓力挑戰成本支撐,下調2025年油價中樞預測。供應方面,我們預計2025年全球石油供應按年增加約163萬桶/天。其中,OPEC+增產決策或受外生因素影響,但或暫未面臨需要採取「低價保額」策略的內外部壓力,我們認為漸近增產或仍為OPEC+的基準路徑,並假設伊朗原油產量按年持平、哈薩克斯坦原油產量不進一步按月增加;北美頁岩油的成本考驗已經開始,我們下調美國原油產量增速,預計頁岩油產量全年按年基本持平。全年平衡看,全球石油供需過剩或約67萬桶/天。我們下調2025年布倫特油價中樞至70美元/桶,2-4Q25季度中樞分別為67.5、72.5、65.0美元/桶。風險情形下,若貿易摩擦下全球經濟增長進一步承壓,或為油價帶來約5美元/桶的額外下跌空間。

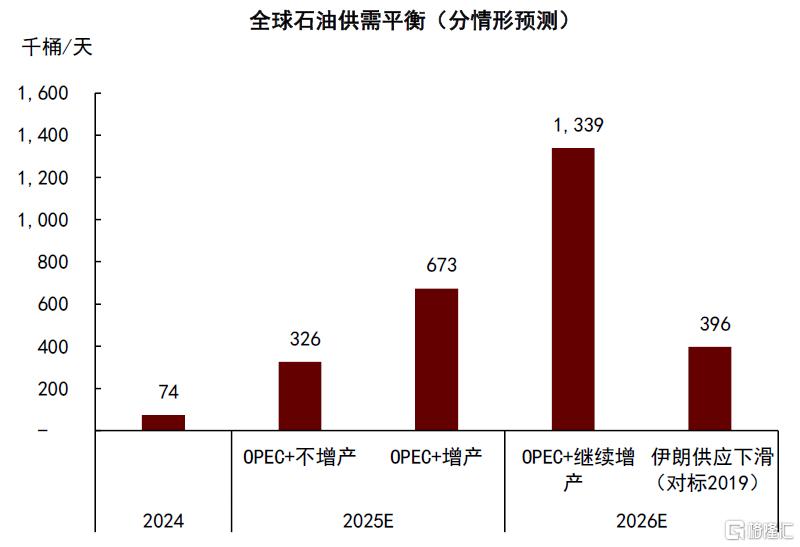

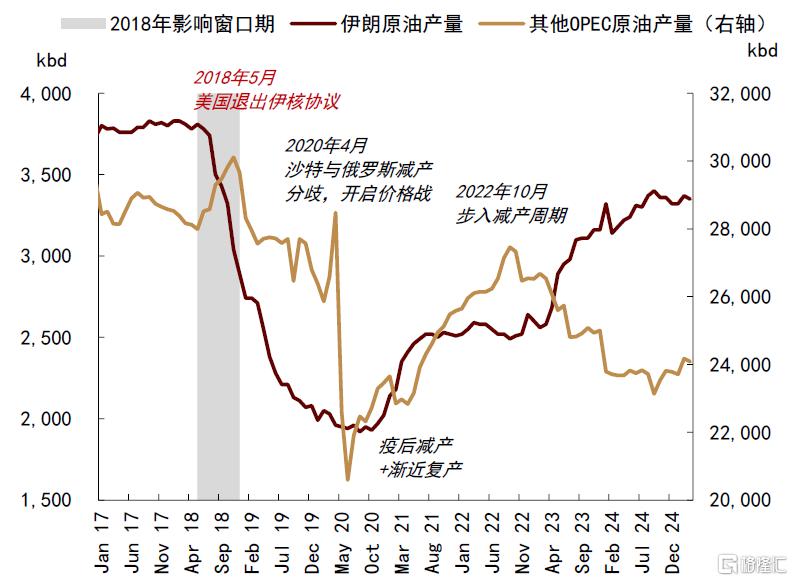

初步展望2026年,需求增長和地緣風險仍存在較高不確定性,我們認為或需分情形討論。一方面,若貿易摩擦拖累全球經濟增長進一步降速,布倫特油價中樞或下移至60美元/桶下方,促使高成本供應進一步退出。另一方面,地緣局勢對伊朗、委內瑞拉等石油供應的影響也仍待觀察。回顧特朗普第一任期內,伊朗原油產量在2018和2019年分別按年下降23萬桶/天和121萬桶/天。2024年伊朗原油產量已回升至329萬桶/天,較2019年增加約94萬桶/天;原油出口恢復至170萬桶/天,較2019年增加約110萬桶/天。如果伊朗供應的潛在減量兌現,我們認為或能夠為OPEC+進一步釋放剩餘產能提供更多空間,對於邊際生產者的成本挑戰可能有所緩解,在此情形下,布倫特油價中樞或有望保持在70美元/桶上方。

圖表22:2025-26年全球石油供需平衡預測

資料來源:彭博資訊,中金公司研究部

圖表23:伊朗和其他OPEC國家原油產量

資料來源:彭博資訊,中金公司研究部

本文摘自中金公司2025年4月15日已經發布的《石油:過剩壓力挑戰成本支撐》

郭朝輝 分析員 SAC 執證編號:S0080513070006 SFC CE Ref:BBU524

李林惠 分析員 SAC 執證編號:S0080524060004