炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

在3月26日公布2024年財報後不足一個月,港股上市公司泡泡瑪特(09992.HK)再次傳出重大消息,公司計劃對全球組織架構進行系統性改革。

4月14日,泡泡瑪特董事長兼CEO王寧發布內部信,宣佈啓動全球組織架構升級,以推進集團全球化戰略。根據升級方案,集團將設立大中華區、美洲區、亞太區、歐洲區四大區域總部。高級副總裁文德一將兼任集團聯席COO,與COO司德共同負責全球業務管理。具體分工上,文德一主管亞太區和歐洲區,司德負責大中華區和美洲區。

簡歷顯示,文德一,1979年出生,韓國籍,2005年獲得韓國建國大學中文學士學位,2018年取得北京大學工商管理學院工商管理碩士學位。他的職業生涯始於2004年加入韓國樂天影院公司規劃管理部,2009年轉職韓國希傑娛樂傳媒公司擔任全球戰略部經理。2013年加入韓國希傑第一製糖公司,歷任業務發展部全球業務規劃專員、高級專員及襄理等職。2018年8月加盟泡泡瑪特,負責海外業務拓展,2020年12月起先後出任集團副總裁、海外業務總裁,2024年3月升任集團執行董事。

注:圖中人物系泡泡瑪特聯席COO 文德一

在此前的組織架構中,泡泡瑪特的海外業務採用雙軌管理模式,一方面,公司首席運營官司德統管泡泡瑪特中國業務板塊,該板塊不僅涵蓋中國內地市場,還包括加拿大、墨西哥等中北美地區;另一方面,國際總裁文德一主導泡泡瑪特國際業務板塊,負責東南亞、歐洲、澳大利亞與新西蘭、日韓等市場運營。各區域市場均設有總經理(GM)職位,這些區域負責人直接向司德或文德一彙報。

簡歷顯示,司德,1988年出生,中國籍,擁有中國傳媒大學法語學士學位和北京大學光華管理學院MBA學位。職業生涯始於廣告及快消領域,曾任職羣邑廣告媒介策劃主管和H&M中國市場主管,2015年加入泡泡瑪特任品牌總監,2019年起擔任執行董事,2020年12月升任首席運營官兼中國區總裁,現年37歲的他已成為集團核心管理層中最年輕的高管之一。

注:圖中人物系泡泡瑪特COO 司德

根據最新組織架構調整方案,泡泡瑪特暫未任命各大區負責人職位,各細分市場總經理將直接向分管相應區域的COO彙報工作。與此同時,集團在總部層面設立了包括品牌市場、供應鏈、技術研發等在內的10個專業中台部門,這些部門採用雙線彙報機制,旨在為各區域業務運營提供專業化的支持服務。

海外營收三年激增十倍,但運營成本同步攀升

泡泡瑪特此次組織架構調整也被認為是其持續加碼海外市場的戰略信號,董事長王寧指出,2024年公司海內外業績表現突出,其中海外收入佔比已接近40%,未來將進一步向國際化集團的方向邁進。在王寧的規劃裏,2025年泡泡瑪特海外市場佔比要達到50%,即100億元。

泡泡瑪特2024年財報數據揭示了其全球化戰略的成效,全年總營收達130.4億元,實現106.9%的按年增速。其中,海外業務表現尤為亮眼,營收規模從2022年的4.54億元飆升至2024年的50.7億元,三年間實現近十倍增長。從區域分佈來看,東南亞是泡泡瑪特海外業務的絕對主力,2024年貢獻24.03億元營收,佔比高達47.4%;東亞及港澳台地區以27.4%的佔比位居第二;北美市場佔比14.3%仍有提升空間;而歐澳及其他地區合計僅佔10.9%,市場滲透相對不足。

數據來源:泡泡瑪特近年年報

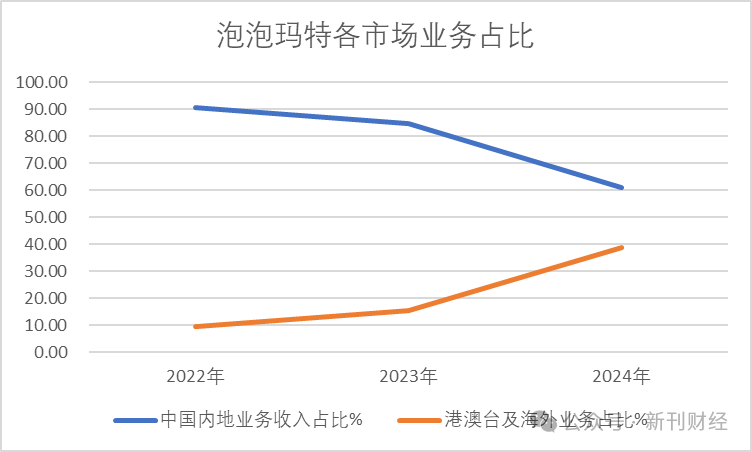

數據來源:泡泡瑪特近年年報更值得注意的是,海外收入佔比呈現持續快速提升態勢,從2022年的9.58%、2023年的15.5%躍升至2024年的38.9%,這一結構性變化印證了公司國際化進程的加速。相比之下,同期其中國內地營收佔比則從90.42%下滑至61.12%。

數據來源:泡泡瑪特近年年報

數據來源:泡泡瑪特近年年報從經營效益維度分析,泡泡瑪特海外業務展現出顯著的溢價能力,毛利率全面超越中國內地市場表現。具體來看,港澳台及海外市場各渠道毛利率分別為線下72.3%、線上73.6%、批發及其他59.4%,不僅均高於中國內地對應渠道水平,更呈現出線上渠道毛利率反超線下的特殊結構。海外市場的高毛利率雖為泡泡瑪特全球化戰略提供短期支撐,隨着國際市場競爭加劇和運營成本上升,海外業務的利潤優勢或將面臨挑戰。

數據來源:泡泡瑪特2024年報

數據來源:泡泡瑪特2024年報泡泡瑪特全球化擴張正面臨顯著的成本壓力,2024年經銷及銷售開支達36.5億元,按年激增82.1%,其中兩大核心成本項尤為突出,一是僱員福利開支增長46.2%至8.75億元,主要因銷售人員從3735人增至5267人,以支持零售網絡擴張;二是租賃相關開支飆升80.5%至8.41億元,包含門店使用權資產折舊及短期租賃費用。這些數據反映出,隨着海外戰略推進,企業在人力成本和渠道鋪設方面的投入正持續加重。

在推進全球化過程中,泡泡瑪特採取"全球化IP+本土化產品"的雙軌策略,一方面通過無國界特徵的IP設計實現跨文化傳播,另一方面針對不同市場推出區域限定產品,如日本招財貓LABUBU、加拿大PUCKY Beaver Baby等。此外為降低海外拓展的不確定性,2024年王寧將40%工作時間投入海外市場調研,以應對法律文化差異帶來的運營挑戰。

從營收佔比來看,泡泡瑪特2024年IP矩陣呈現一定的分化趨勢,其中THE MONSTERS、MOLLY、SKULLPANDA和CRYBABY四大IP均突破10億營收,THE MONSTERS通過運營優化實現驚人增長,從3.68億元飆升至30.41億元;而曾經的核心IP MOLLY則顯露疲態,營收佔比微降0.1%,DIMOO同樣出現佔比下滑情況。這種此消彼長的表現反映出公司IP組合正在經歷結構性調整,新老IP交替的市場格局正逐漸形成。

數據來源:泡泡瑪特2024年報

數據來源:泡泡瑪特2024年報泡泡瑪特以組織變革驅動全球化野心,三年海外營收暴漲十倍。然而,高增長背後暗藏隱憂,即老牌IP增速放緩,運營成本飆升,歐美市場尚未突破。這場豪賭能否持續,取決於其能否在快速擴張中守住品牌長期發展底線,並在文化差異中實現真正的全球化運營。潮玩出海,道阻且長。

作者 | 沈言

編輯 | 吳雪