核心觀點

資金面部分,未來一周,進入稅期、MLF到期、政府債淨孖展規模超7000億,資金需求缺口擴大,央行可能加大投放呵護資金面,降準窗口也可能打開。

存單部分,未來一周,存單到期規模超7000億,供給端壓力增大,存單利率相較資金利率利差已明顯壓縮,已有部分買盤轉為賣出止盈,存單收益率或震盪。

流動性:稅期、MLF、政府債三重擾動資金面,降準窗口也可能打開

1、資金面部分:(1)關稅衝擊下,人民幣匯率貶值壓力增大一度突破7.4,過去一周資金需求相對較少,央行保持淨回籠,穩匯率的決心仍然堅定。(2)從資金的量、價融觀察,受央行淨回籠影響,大行融出規模小幅下降,但各期限資金利率同步下行,銀行間流動性充裕,非銀融入規模邊際抬升,槓桿水平小幅抬升,流動性分層走穩。

2、存單部分:供給端,過去一周存單淨孖展規模平穩,一級發行利率大幅下行,國股行負債相對穩定,城農商行成為發行主力。需求端,貨基持續賣出止盈,其他機構增持規模上升,買賣力量出現切換。

一、周度流動性跟蹤

1.1資金覆盤:匯率壓力增大,資金面均衡偏松

過去一周(2025年4月7日-2025年4月11日,下同),流動性各關鍵因素跟蹤如下:

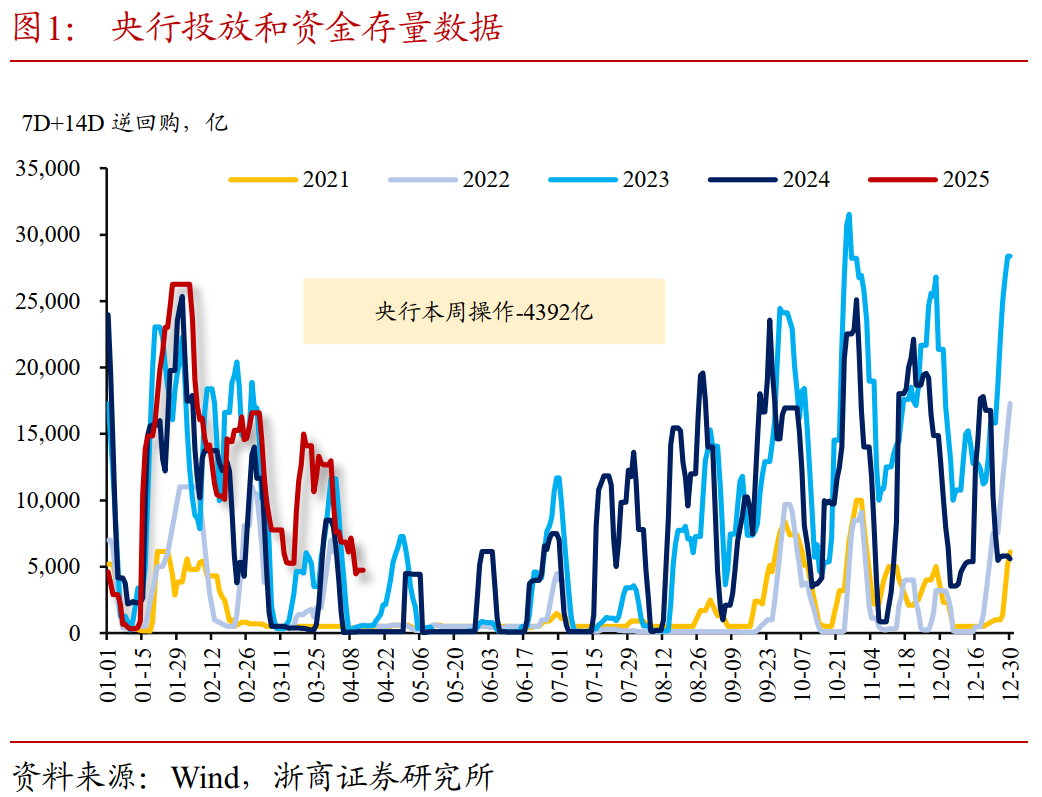

1、央行投放跟蹤:統計期內,7天期逆回購資金到期7634億,央行投放7天期資金4742億,全周資金累計淨投放4392億,7天OMO存量下降至4742億。

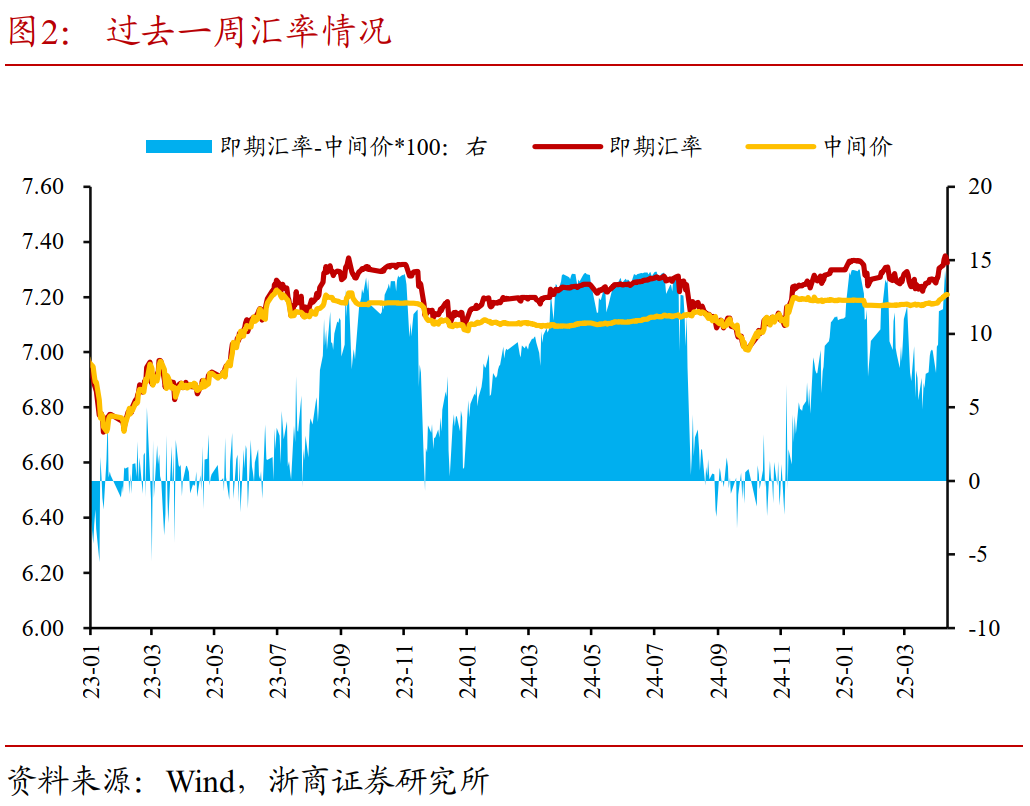

2、匯率走勢跟蹤:統計期內人民幣兌美元即期匯率貶值壓力增大,貶值2個點子,逆周期因子運用仍較為明顯。

3、政府債進度跟蹤:

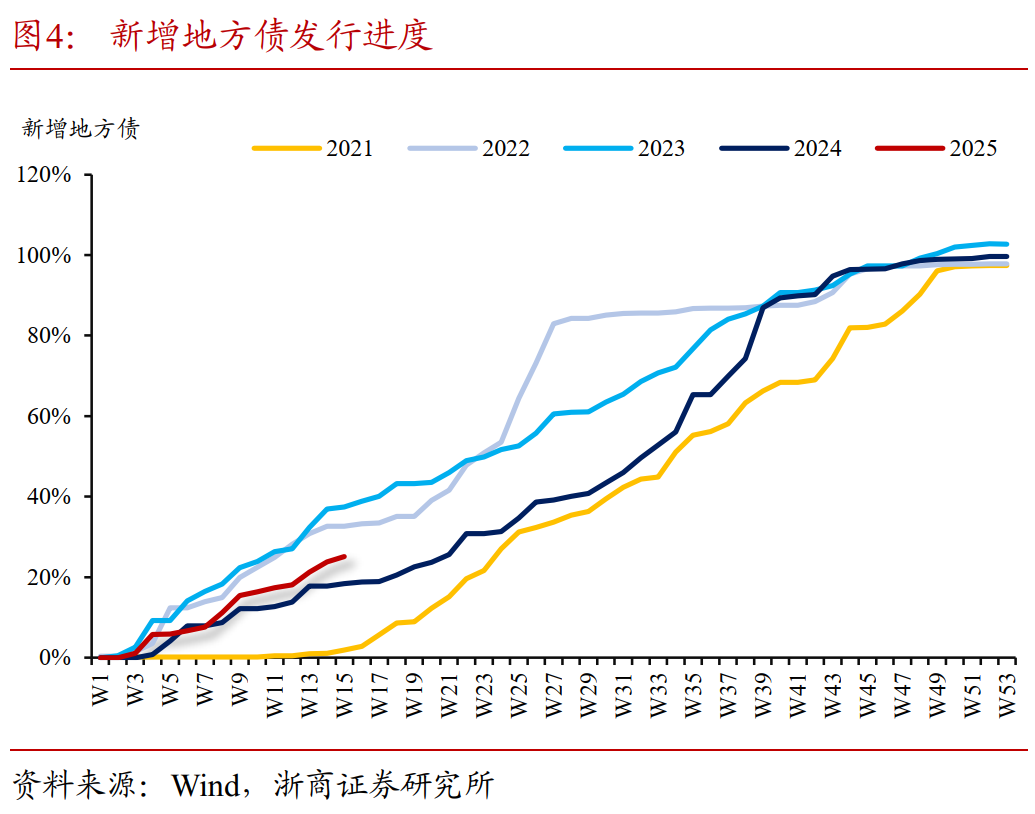

(1)按照發行起始日口徑:過去一周,國債淨孖展-2724.5億,年初至今淨孖展15056.3億,完成全年計劃的22.3%;過去一周,新增地方債(新增一般債+新增專項債)發行650.35億,年初至今發行13044億,完成全年計劃的25.1%,進度明顯高於去年同期。

(2)按照發行起始日口徑:截至4月13日,置換隱債的特殊再孖展債已發行1.39萬億,完成全年計劃的69.5%。

4、資金結構跟蹤:

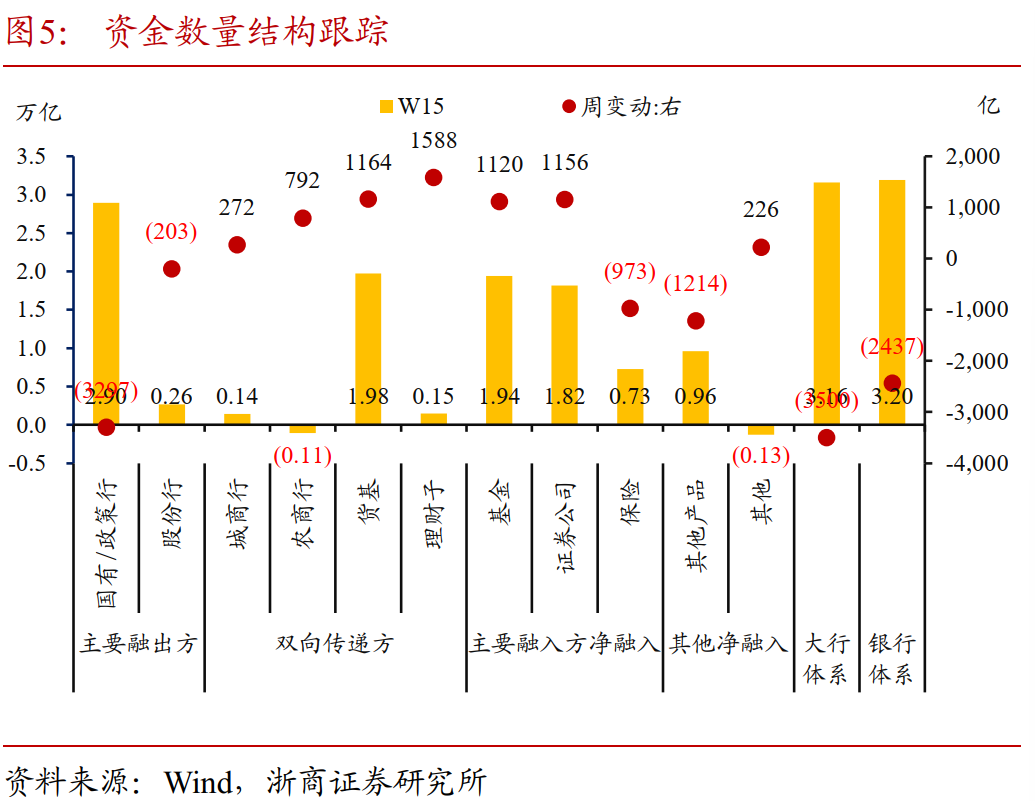

(1)統計期按照資金淨融出平均規模來看,國有行>貨基>股份行>理財子>城商行>其他非銀機構,按照資金淨融入平均規模來看,基金>券商>其他產品>保險>農商行;

(2)其中國有行融出規模下降至2.9萬億,股份行融出規模小幅下降,大行體系融出規模下降3500億,貨基和理財子融出規模小幅上升,非銀系整體融入規模增加,整體槓桿率預計小幅上升。

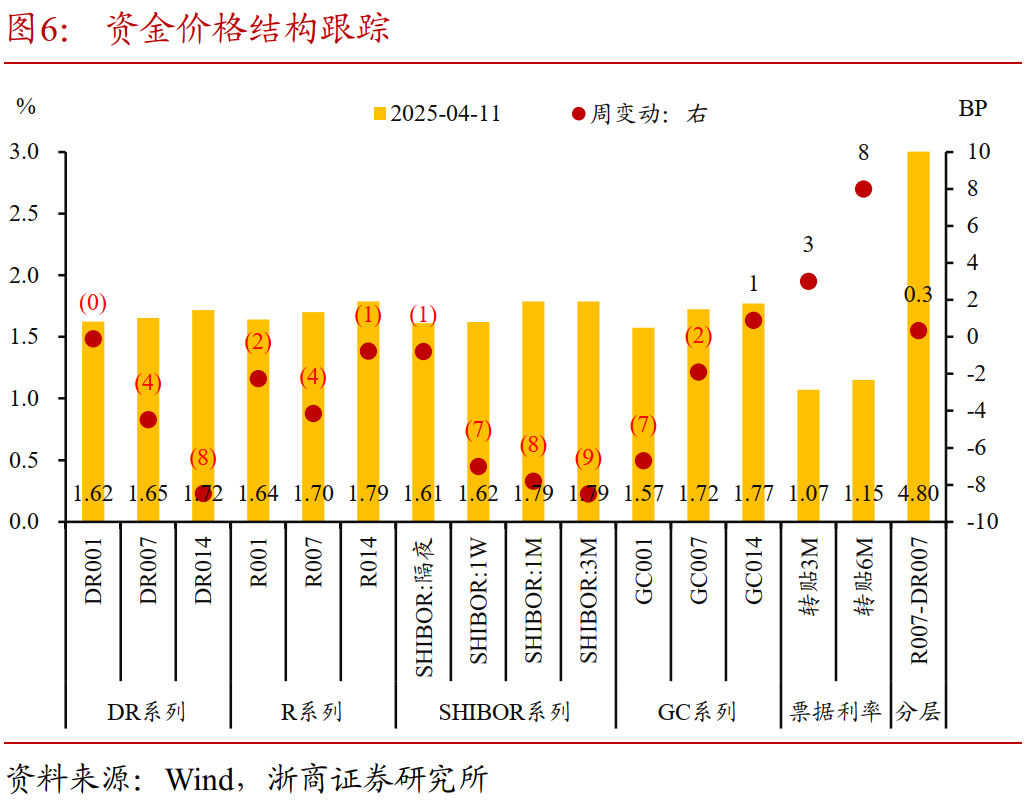

(3)資金價格部分,關鍵期限資金利率下降,DR007下行至1.65%。R007-DR007小幅波動,流動性分層穩定,非銀流動性相對充裕;

(4)全周來看,政府債淨孖展規模為負,央行淨回籠,大行融出規模雖有下降,但走勢平穩,資金面呈現「量價雙跌」,資金體感和市場資金情緒均衡偏松。

1.2 存單覆盤:存單一二級全面降價,買賣力量切換

過去一周,存單一二級市場情況如下:

1、一級市場跟蹤:

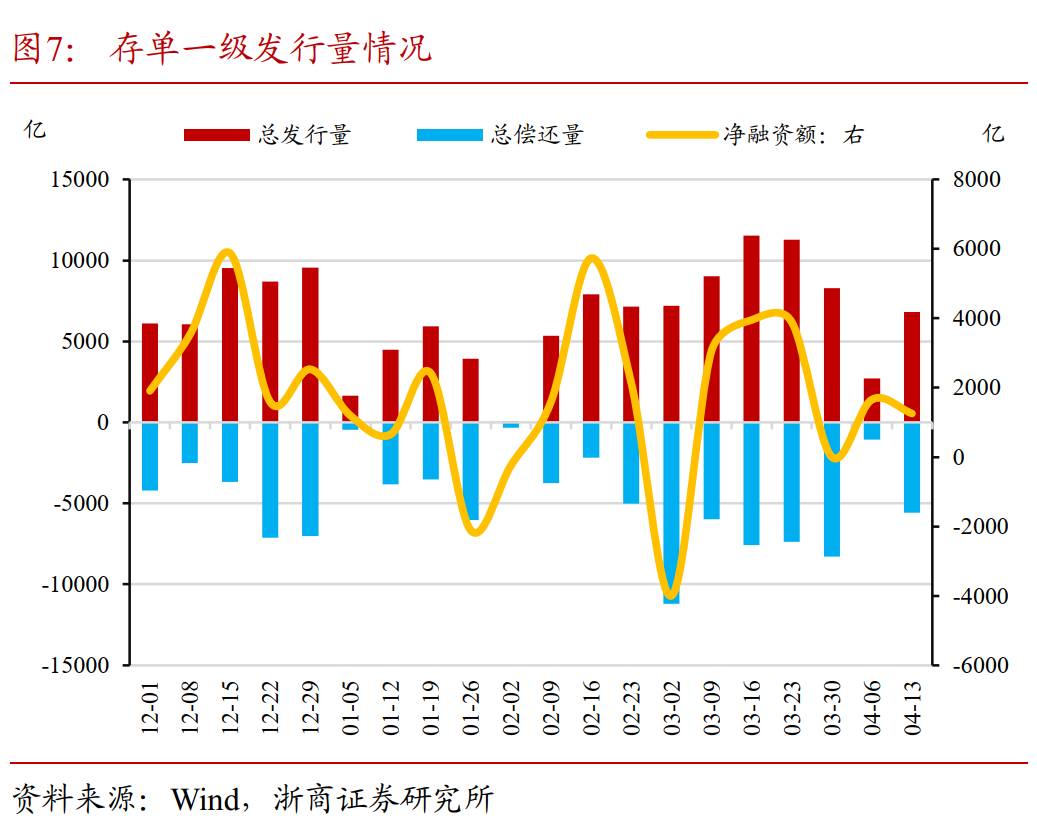

(1)統計期內,同業存單淨孖展規模為1,256.60億元,發行總額達6,827.30億元,到期量為5,570.70億元。未來三周,將分別有7,131.30億元、7,906.40億元、3,353.10億元的同業存單到期;

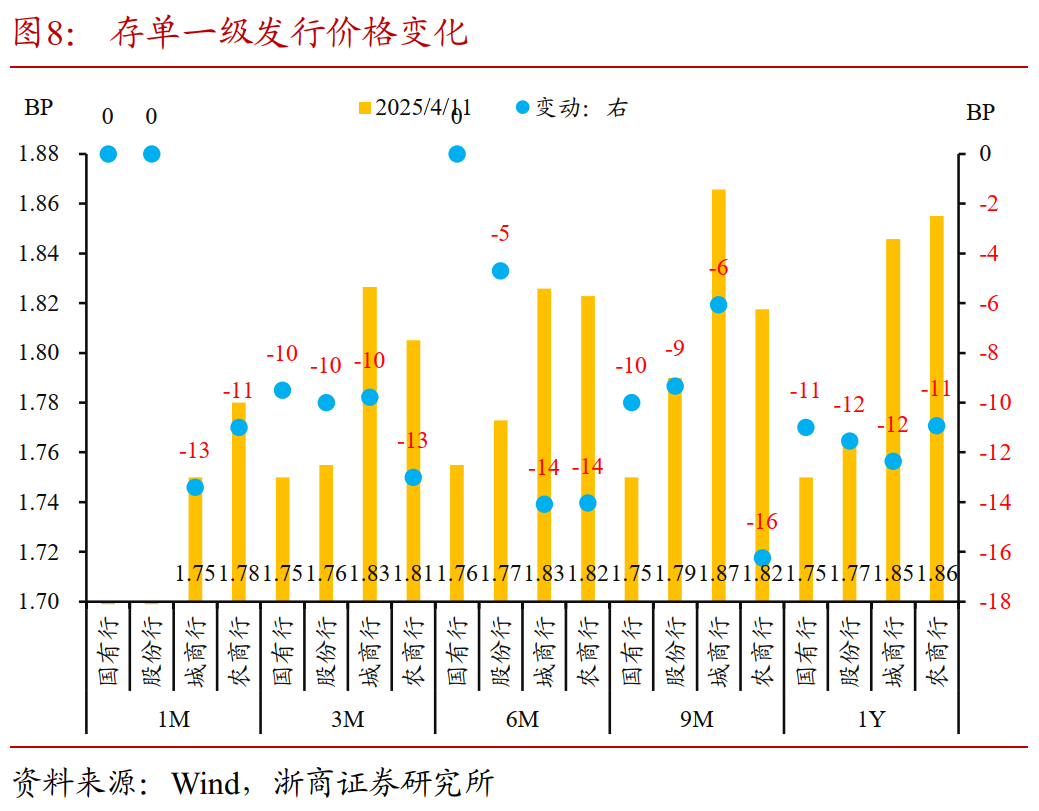

(2)一級發行利率明顯下行,平均發行利率為1.7966%(前值1.891%)。

2、二級市場跟蹤:

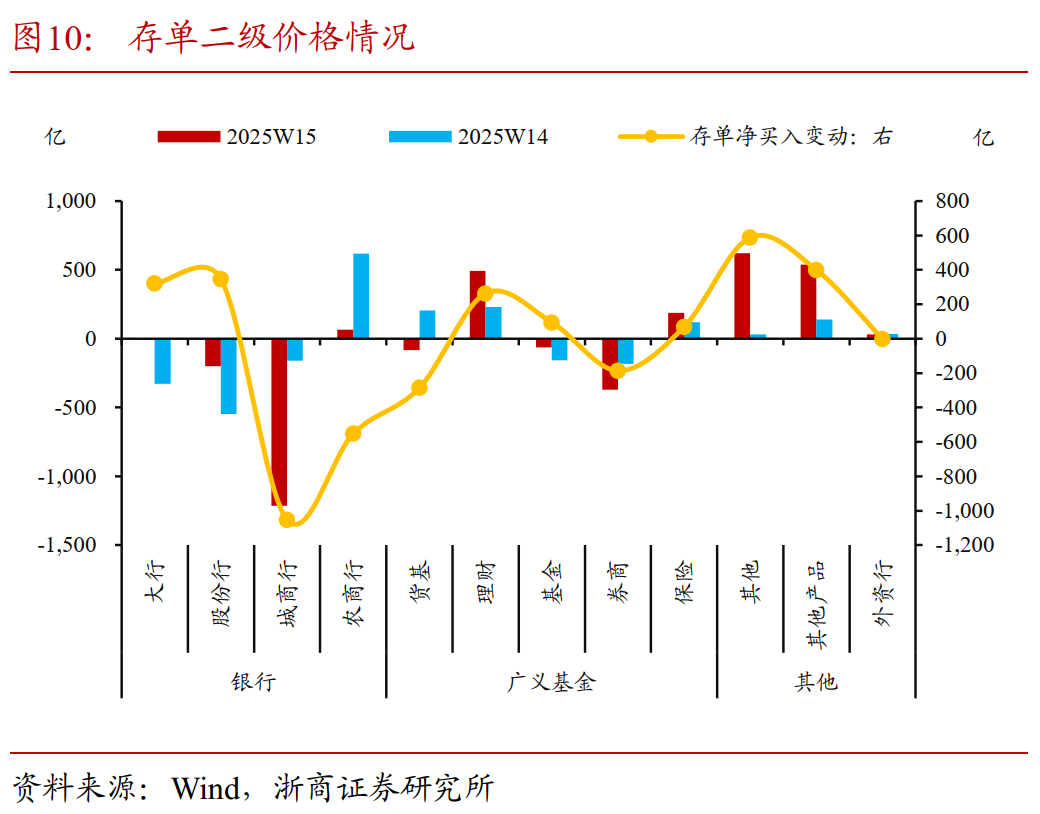

(1)統計期增持力量中,其他非銀機構>其他產品>理財>保險>農商行>外資行,減持力量中城商行>券商>股份行>貨基>基金>大行;

(2)按照邊際情況來看,其中,理財/保險/產品戶/其他非銀機構增持規模擴大,農商行/外資行增持規模下降,貨基買轉賣,大行/股份行/基金減持規模下降,城商行/券商減持規模擴大;

(3)整體來看,存單買賣力量切換,核心買盤讓位於其他類機構,存單二級市場收益率全線下行,與資金利率價差壓縮至10bp附近,其中1M/3M/6M/9M/1Y期限存單收益率分別變化-5.82BP/-6.0BP/-6.0BP/-5.42BP/-2.52BP,3M以上曲線拉平。

1.3 下周關注:稅期、MLF、政府債三重需求疊加,或打開降準窗口

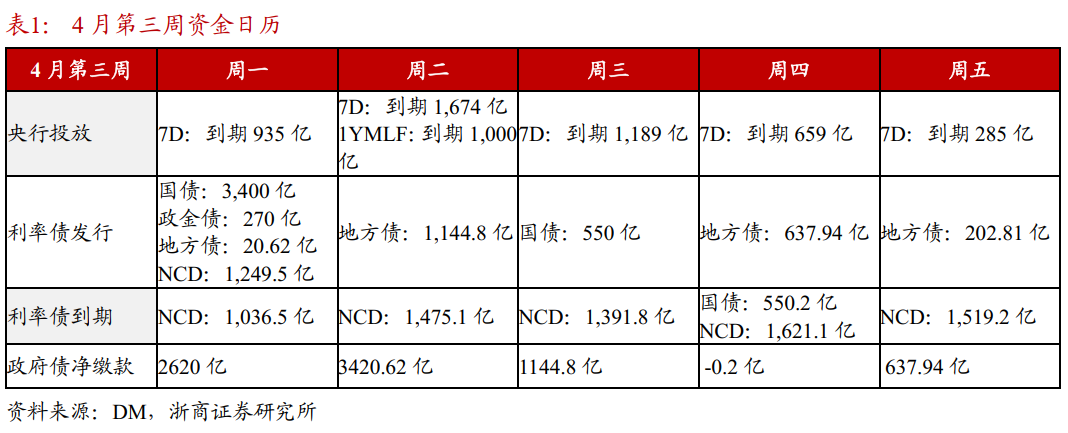

未來一周(2025年4月14日-2025年4月18日,下同)關注:

1、資金面部分:

(1)關稅衝擊下,人民幣匯率貶值壓力增大一度突破7.4,過去一周資金需求相對較少,央行保持淨回籠,穩匯率的決心仍然堅定。

(2)從資金的量、價觀察,受央行淨回籠影響,大行融出規模小幅下降,但各期限資金利率同步下行,銀行間流動性充裕,非銀融入規模邊際抬升,槓桿水平小幅抬升,流動性分層走穩;

(3)未來一周,進入稅期、MLF到期、政府債淨孖展規模超7000億,資金需求缺口擴大,央行可能加大投放呵護資金面,降準窗口也可能打開,預計資金面將保持均衡運行偏松。

2、存單部分:

(1)供給端,過去一周存單淨孖展規模平穩,一級發行利率大幅下行,國股行負債相對穩定,城農商行成為發行主力。需求端,貨基持續賣出止盈,其他機構增持規模上升,買賣力量出現切換;

(2)未來一周,存單到期規模超7000億,供給端壓力增大,存單利率相較資金利率利差已明顯壓縮,部分買盤有所止盈,存單收益率或震盪。

二、風險提示

模型和假設不精確,導致對中長期債基久期以及債市槓桿率等指標走勢誤判;

貨幣政策超預期變動,導致債券收益率超預期上行或下行;

二級市場成交數據不能完全反映機構持倉水平,導致對機構持債趨勢誤判。

統計期內貨幣政策操作思路發生轉變,進而導致對流動性展望出現誤判;

外匯佔款、信貸投放等流動性關鍵變量發生超預期變動,導致流動性寬鬆或收斂;

統計期內政府債孖展與原計劃不符,導致政府債數據未及時更新;

統計期內同業存單淨孖展超預期,進而導致同業存單收益率超預期上行或下行。