啱啱,阿斯麥公布了一季報,業績靚麗:

其中,一季度營收77.4億,略低於分析師預期的77.5億,差別不大,可以忽略對股價的影響;但在毛利率超預期的情況下,每股收益6歐元,超過分析師預期的5.7歐。

雖然一季報業績不錯,但由於新增訂單不及分析師預期,阿斯麥夜盤股價下跌6%: 阿斯麥

以下是阿斯麥一季報的詳細解讀:

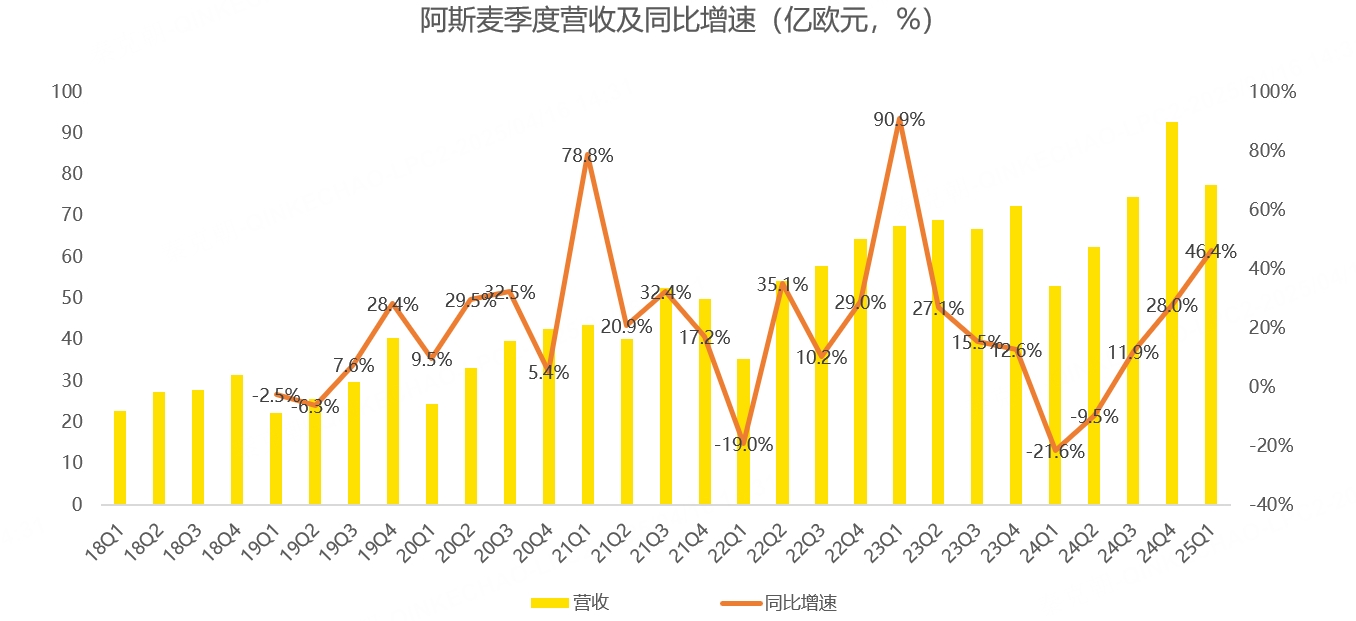

首先,阿斯麥一季度營收為77.4億,按年大增46%,但略低於管理層給出的75-80億營收指引中值。考慮到實際值與預期相差不大,營收不及預期的影響很小:

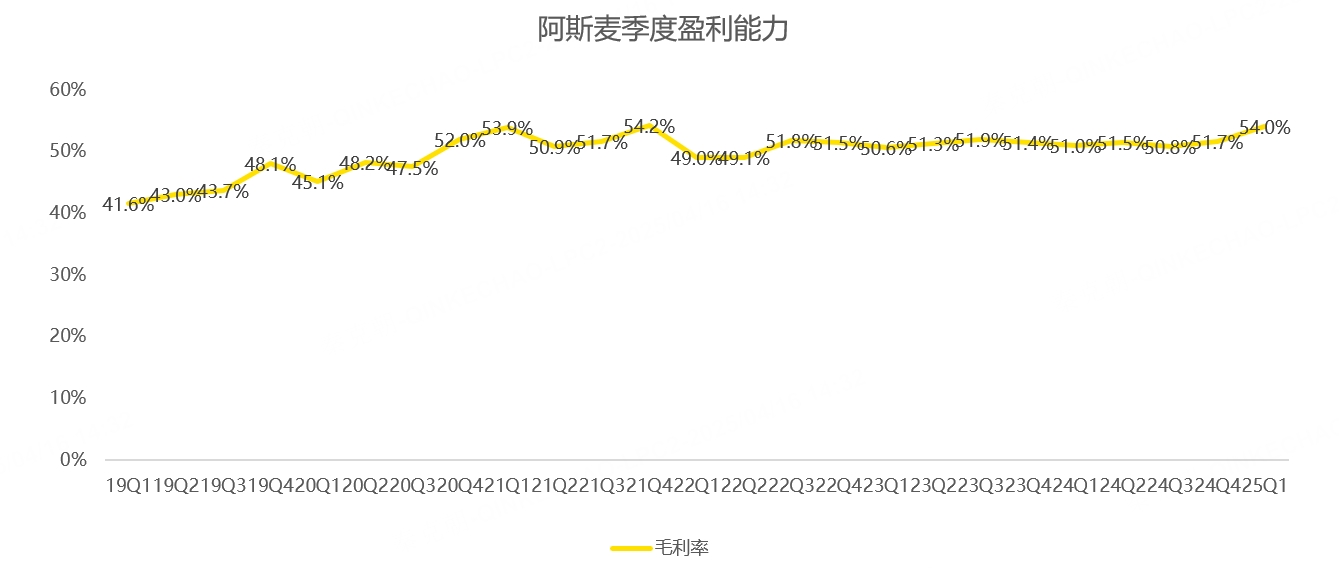

其次,阿斯麥一季度毛利率達到54%,創歷史新高,超過管理層給出的53%指引上限,可謂是大超預期:

阿斯麥收入增長主要來源於下游AI需求旺盛,毛利率超預期主要是一季度EUV光刻機單價提升,性能更高的NXE:3800比NXE:3600毛利率更高。

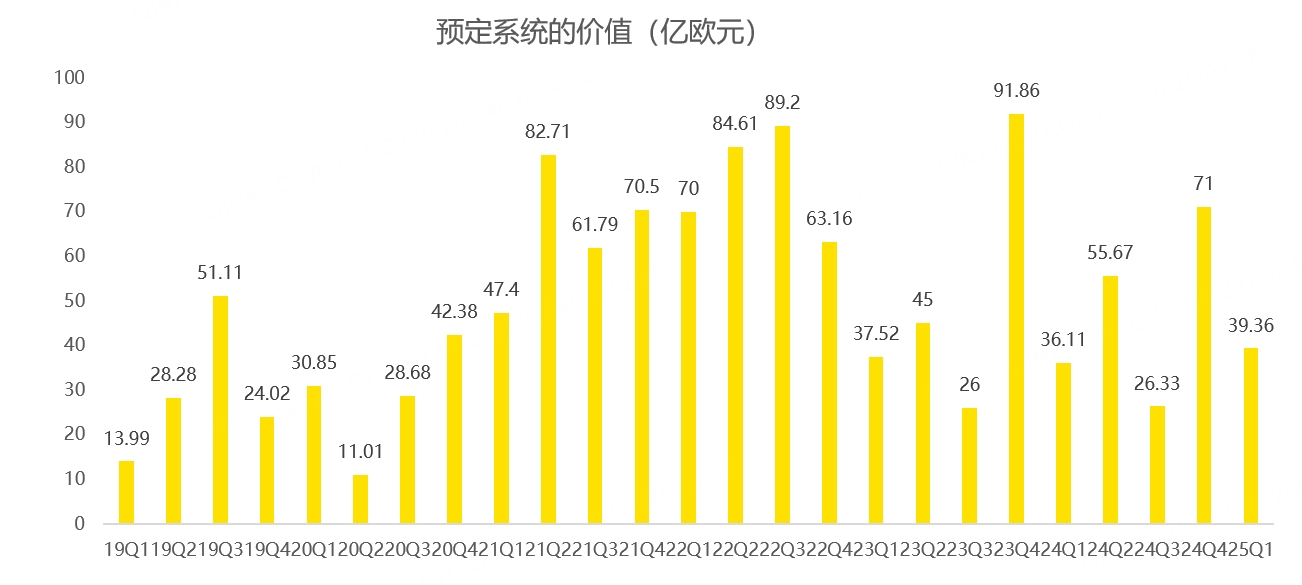

一季報最為人詬病的地方是新增訂單隻有39億歐元,而分析師的預期是48億,加上管理層在一季報警告貿易戰對未來業績帶來不確定,導致市場擔憂阿斯麥未來的增長會出現隱憂:

新增訂單這個指標雖然有一定的指示意義,但由於阿斯麥的客戶較為集中,主要是台積電、三星、英特爾、中芯國際等,一旦其中一家下訂單時間有所變化,都會對這個指標產生極大的影響。

我的印象中,分析師對新增訂單的預測,往往差距較大,無論是超預期還是低於預期。

因此,之前管理層曾經說過,計劃取消公布該指標,但不知道為什麼繼續保留了下來,由此又帶來了股價的劇烈波動。

但實際上,管理層在一季報中維持了2025年營收300-350億歐元及毛利率在51%-53%的指引,與此前描述相同,並未下調指引。同時,阿斯麥認為當下AI需求依舊旺盛,預計今年和明年都將實現增長。

一季報中,公司還表示下游客戶採用先進光刻機的趨勢仍在繼續,包括芯片代工及內存客戶,都希望採用性能更先進的光刻機,這對阿斯麥提高單價及盈利能力有所幫助。

貿易戰對阿斯麥來說肯定有不確定風險,這點無需一季報公布市場也有所了解,如果是市場擔憂的那樣,美國經濟陷入衰退,全球GDP下滑,阿斯麥當然會受到不利影響。

但目前,貿易戰的結局是什麼?沒有人能確定,只能說邊走邊看。

考慮到新增訂單波動較大,或許一季度不及預期,二季度又大增,根據這個指標交易,難免會錯殺。

目前,阿斯麥預期二季度營收在72-77億歐元,中值74.5億,按年增長19%;預計毛利率在50%-53%之間,指引範圍橫跨3個百分點,大幅高於此前1個百分點的範圍,反應了關稅對阿斯麥盈利能力潛在的影響。

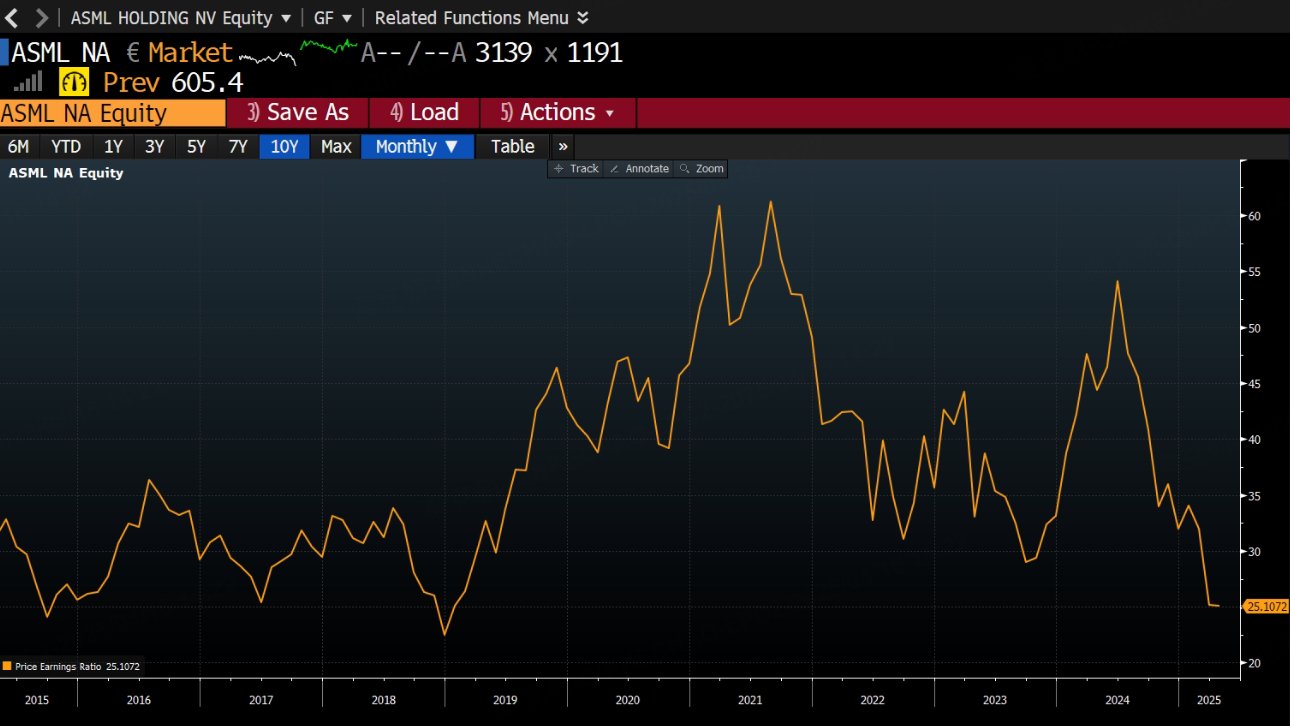

從估值上看,阿斯麥現在的市盈率只有25倍,處於10年來地位:

在光刻機市場,阿斯麥處於壟斷地位,單純加關稅影響並不大,只要全球經濟不陷入衰退,當下的估值是難得的機會。