一場10年一遇的大風在周末席捲了北京城,收到大風預警的人們大多閉門不出,只能窩在家裏。就在這時,一個行業大瓜從天而降,讓很多零售業從業者的周末生活有了可以熱議的話題。

由於極端天氣的影響,很多人擔心連累外賣小哥,連外賣也不敢點了。而就在最近,京東CEO許冉接受晚點LatePost採訪時特意提到:「外賣是一個寬廣賽道,完全容得下多個平台。」

這話顯然是說給美團聽的。美團在外賣市場有着明顯的領先優勢,但是這並不妨礙京東祭出百億補貼的法寶,期望從看似格局清晰的市場撕出一個口子。根據許冉的介紹,京東外賣日訂單量即將突破500萬單。

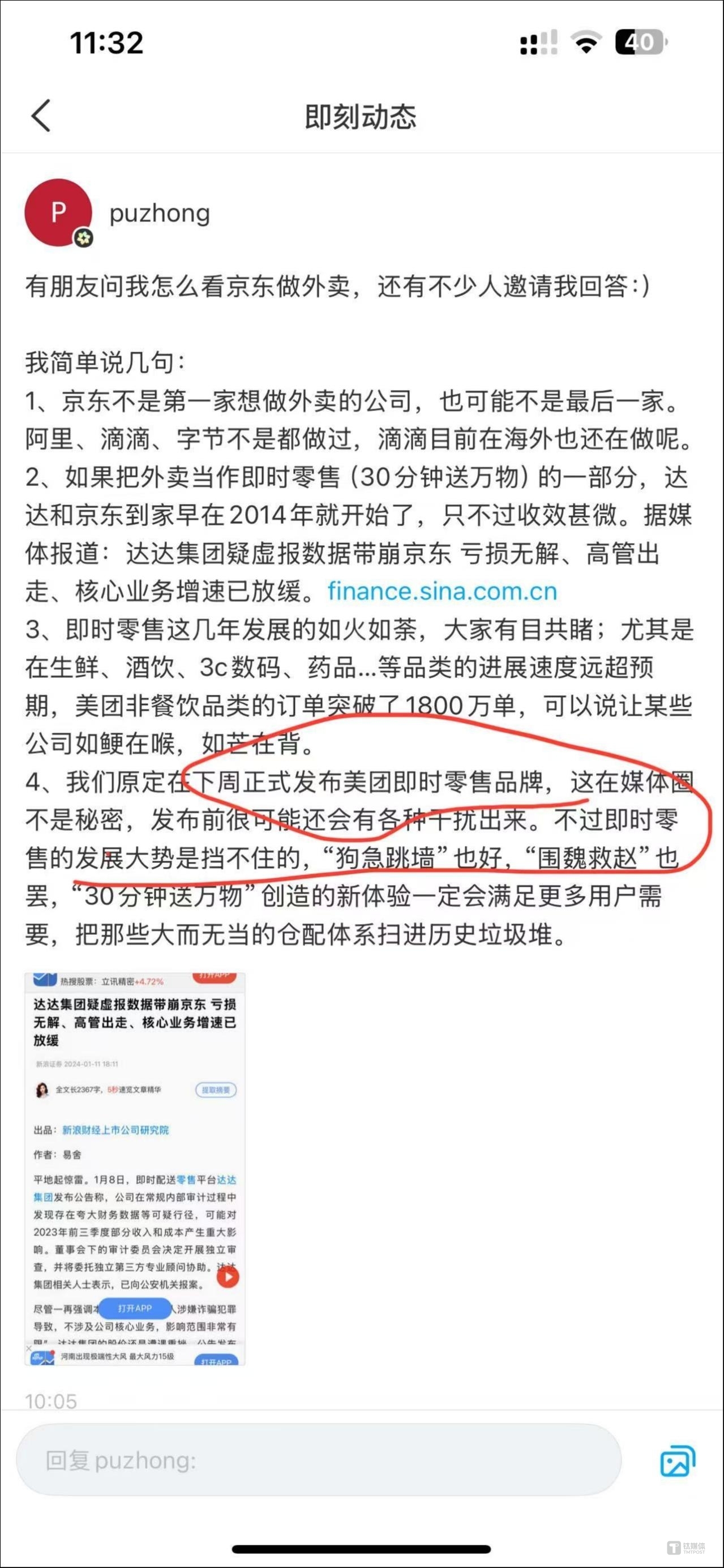

這個數據距離美團外賣的規模,還差得很遠。根據美團2024年第三季度財報顯示,日均訂單突破7800萬單,其中美團閃購日均訂單突破1000萬單。另有數據顯示,美團整個即時零售訂單的單日峯值曾經達到過9800萬單。儘管優勢如此明顯,美團還是感覺到了威脅。4月12日,根據朋友圈、微信羣多個渠道的信息顯示,美團高級副總裁王莆中在互聯網平台發言嗆聲京東外賣。

最刺激人神經和眼球的是最後一句:「30分鐘送萬物」創造的新體驗一定會滿足更多用戶需要,把那些大而無當的倉配體系掃進歷史垃圾堆。」

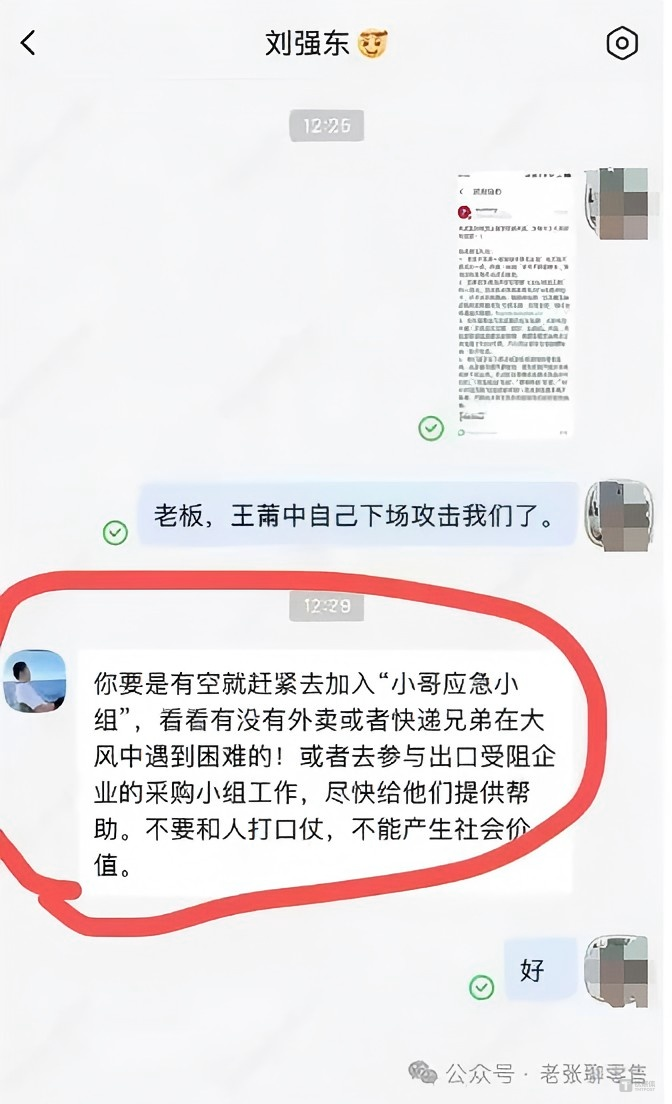

後來網絡間又流出疑似劉強東在公司內部對此事的回應。

美團和京東兩家互聯網巨頭都是上市公司。一向高管對媒體三緘其口的美團,一位高級副總裁能夠直接在社交平台直白地表達出對競爭對手的態度,就像來北京走一遭的這場大風一樣,難得一見。

不過也有觀點指出,美團王莆中的發言,也可以視為一場造勢。業內有消息稱,王莆中說的下周發布,指的是美團閃購品牌獨立運作,並在美團APP上成為一級入口。

如今的電商零售市場是一個混戰的格局,對手和盟友的邊界並不清晰。但是顯然,京東最近一段時間對於外賣的發力,確實提高了美團的警惕。至少在現階段,兩者就是對手而非盟友。

劉強東最近請了蔚來汽車CEO李斌喫京東外賣,李斌問了所有人想問的那個問題,京東做外賣是認真的?

為什麼所有人都想問這個問題,如果把外賣的戰場看作一場獨立的戰爭,因為多數人的看法是京東難有勝算的。畢竟,美團目前在外賣市場的領先優勢太大了,說壓倒性優勢並不為過。

但是問題恰恰在於,現在沒有人把外賣看作是一個獨立的戰役。王莆中在回答中,主動提到了「圍魏救趙」這個典故。從王莆中的回答也能看出來,靠外賣起家的美團,也是把外賣市場看做是即時零售市場的一部分,而非外賣市場大於即時零售市場。雖然,從單量的角度,目前外賣市場還是大頭。

這場口水仗很快就會過去,但是其背後指向的內容就是一個可能關乎未來中國零售業十年的大話題,即時零售戰役的未來勝出者,應該是什麼樣子?

其實沒有人知道確定答案,但是通過美團和京東等行業巨頭各自的探索,一些「必要因素」已經清晰可見。

分歧

美團對於京東外賣的「不屑」,核心在於對於京東賴以成名的大倉配體系的否定,那麼這就是一個大問題。大倉配是否真的過時了?

其實這並不是歷史上京東的大倉配體系第一次受到行業內高層人士的質疑。大約7、8年前,當時的盒馬鮮生創始人侯毅,也曾經在行業羣裏懟過京東的高管。他當時直言大倉配體系的「中心化」是與消費趨勢相悖的。從京東物流出來的侯毅,太知道大倉配體系的利弊。

不得不說侯毅對於零售業的預見力驚人。今天的外賣平台也好,即時零售也好,本質上就是一種「去中心化」的算法和運力分佈模型。

客觀的講,中心化物流配送和去中心化的物流配送,其底層邏輯確實是兩回事。這裏面可以引申出一個問題,民營快遞業的老大順豐,後來拆分出來順豐同城赴香港上市。為什麼順豐同城一定要拆分出來?而不是在順豐的體系內自然生長?要知道順豐並不是沒有動過做輕餐飲配送的心思,順豐幫助星巴克送咖啡就是一種試水。

同樣,正如王莆中所說,早在2014年就有人想要做即時配送了,只不過那個時候無論是產業環境還是消費者習慣都不成熟。值得注意的是,2019年京東曾經內部啓動試水「物競天擇」項目,在一些高復購的標品方面嘗試做即時配送,取得了很好的效果,但是並未能改變整個京東物流配送體系「中心化」為主的格局。

所以,從這個維度來看,京東進入外賣的難度確實是蠻大的,鈦媒體APP在此前的文章《居然是0佣金,京東外賣的迷霧與未來》中分析過,先不說物流的問題,供給側的商家引入,需求側的用戶心智培養,都是挑戰。而物流體系又碰到一個「中心化」和「去中心化」如何兼容的問題。

但是,就像這場口水仗雙方都心知肚明的,最終大家關注的大結局其實不是外賣,而是即時零售。那麼在這個基礎上,來看「大倉配」的意義,可能結論是不一樣的。

這裏可以先提一個問題,既然即時零售中的非餐飲部分相對於已經成熟的外賣市場,規模並沒有更大,為什麼各家互聯網巨頭對其重視程度已經是戰略級別的?這個問題可以再引申一步,餐飲外賣和即時零售(即時電商)中非餐飲部分的核心區別是什麼?

筆者的觀點是,餐飲外賣本質上是一個單純的履約行為,它既不涉及店鋪的運營管理——簡單說就是外賣騎手不需要進後廚,無須關心大師傅炒菜炒得好不好;也更不會關心零售業後面更為本質的商品採購與供應問題。

但是,即時零售的終局一定是履約+門店運營+採購供應鏈的結合。美團近年來發展迅猛的閃電倉業務,已經充分證明了門店運營的重要。

而近幾年熬過至暗時刻的生鮮前置倉們,比如叮咚買菜,也已經充分證明了在覈心品類上供應鏈的重要性。

而衆所周知,京東是一家供應鏈基因很強的公司,那些看上去笨重的大倉,只是一個表象而已。近年來京東強推的京東採銷,其實就是單品供應鏈一體化的一個變種而已。

從這一點來說,現在就給大倉配模式判個死刑,為時尚早。

所以在筆者看來,京東的大倉配模式倒未必是原罪。如果次日達是落伍的,為何美團自己要推美團商城?如果自營模式是落伍的,為何美團自己的小象超市正在多地低調佈局,暗度陳倉。

但是,京東大倉配背後的那種高度計劃性的物流體系(運力部署、算法、路由規劃、考覈機制),能否適應即時零售的碎片化生態,纔是大考。

混戰

事實上,即時零售的發展,相對於中心化貨架電商來說,在發展路徑上,一直是混沌不清的。打個未必準確的比方,中心化貨架電商就像中國象棋裏的中炮開局,已經走出了分支龐大但是非常清晰的定式,後來者照着棋譜背就可以了,不用玩什麼花樣。而即時零售則像中國象棋裏的飛相局,屬於散手棋,至今沒有系統完整的「定式」,只有一些特級大師精研於此。

周末這一場圈內矚目的口水仗,實際上反映出了不同的焦慮。而對於美團來說,如果說京東受限於自己的強自營體系,那麼美團可能面對的是另一種挑戰:自營和平台的並存。

美團的團隊有着超強的細分市場的學習能力,這也意味着,當美團進行新業態的探索時,其新業務的成活率是比較高的。這種靈活性,讓美團能夠同時在多個業務戰場進行佈局,甚至還都有不俗的成績。比如當年的社區團購,如今的松鼠便利、閃電倉。

這種帶有賽馬和試錯性質的佈局多了以後,不知不覺會讓美團在很多細分市場,形成了自營業務與平台業務相互交錯的格局。

最近,在美團閃電倉的一個細分領域,成人用品倉領域出了一個大的政策變化。美團推出了自己的自營平台love lab,同時暫停了同類倉的新倉申請。

除此之外,即使在社區團購發展最熱烈的時候,美團也沒有放棄對自營模式的探索。今天,即使已經有了閃電倉,美團還保留了自營方向的項目。幾經調整後,就是今天的小象超市。而且在自營前置倉的基礎上今天的小象超市還有進化,開出了線下門店。

相比較而言,京東也有自營業務和平台業務,但是京東平台和自營都是平台戰略級別的業務,不涉及細分市場的深耕。而阿里巴巴在賣掉銀泰和大潤發之後,除了目前的盒馬鮮生,電商零售領域已經沒有自營業務。

熱衷於在細分市場試錯的美團,其平台業務該如何與自營業務自洽?

這或許是競爭態勢所致。從長期來看,阿里京東的基本盤都是貨架電商,即時零售纔是美團的基本盤。雖然從規模上看,真正涉足即時零售的公司,目前也就一隻手數得過來,美團、餓了麼、達達、順豐同城。但是這個市場也是混沌的。

比如近年來發展勢頭迅猛的山姆會員店,不僅開大店速度很快,在即時零售市場也玩出了創新,其採用的門店配送+前置倉的模式,把盒馬的倉店一體變成了倉店分離,但是同時又在一個流量池和運力池裏。

再比如,最近逐漸成為盒馬主力業態、正在大力拓店的盒馬NB,也開啓了線上配送。

即時零售專家張陳勇認為,從毛利模型來看,盒馬NB毛利率較薄(僅15%),從單點模型來看,很難理解為什麼做配送。沒關係,就像京東做外賣一樣,如果從全局來看,主流的大型零售商,盒馬、物美(多點)、大潤發、奧樂齊沒有不佈局即時零售的。

這些有線下門店的商超零售商,對於即時零售戰局的影響,可能是難以估量的。因為從即時零售的發展來看,似乎正好走過了一個否定之否定的過程,即「大店——小店(前置倉)——大店+小店+倉」的全方位競爭。

喫到即時零售最早紅利的互聯網平台,恰恰是京東旗下的達達,當時達達合作的主力,就是傳統商超。後來率先挑戰這一格局的是攜資本入局的生鮮前置倉,九死一生,但是總算留下了,沒有下牌桌。聰明的美團從旁觀者角度看出端倪,反其道行之,品類避開生鮮,模式避開自營,纔有了今天閃電倉的繁榮。但是歸根結底,美團的所有嘗試,都是基於小業態的模型,美團歷史上做過大店業態,但沒有成功。

相對於小業態(閃電倉、社區店)的靈活,大店的優勢永遠是SKU更豐富,解決方案更多,更像今天大家已經熟悉的貨架電商。劣勢更多是供給側的成本和效率問題,消費者其實無感。但是如果有一天某個關鍵變量變化了,大店可以像小店一樣伸縮自如了,那麼今天的許多業態,是不是也就成為了過渡的產物?

在這個時候,美團其實在零售市場需要考慮的事情還有很多,京東還來攪局,這場口水仗,避免不了。(本文首發於鈦媒體APP ,作者 | 房煜,編輯 | 陶天宇