一覺醒來,無論是美元,還是美債,這兩個代表美國強信用的資產都還在加速下跌。

這是一個極其危險的信號!

說明,資金開始加速逃出美國。

美元價格指數自懂王入住白房子以來,已經從110附近一路回落至100以下,整整下跌了差不多10%。

強美元變成了弱美元。

反觀日元、歐元則是出現了連續的大漲,漲幅恰好不多不少,也差不多在10%左右。此消彼長,大家都不傻,一眼就能看出來這是咋回事。

另一個,美債也是跌跌不休、沒完沒了,彷彿陷入了無盡泥沼。

整個世界都已經厭倦了美國的反覆無常,不想再忍受這種朝令夕改的不確定性。

美債價格的暴跌,往往意味着美債收益率的暴漲。

這就很令人頭疼!

特別是懂王。

他不得不妥協,他還要等着6月份6萬億美債到期後用低息來置換高息的債務。畢竟利率每降低100個點子,就能節省高達4000億美元的利息支出。

這不是一筆小數目!

而市場把收益率推這麼高,這顯然不利於美國「化債」!

不過,美債這次暴跌從下圖數據上看,目前還不至於帶來系統性風險。

10年期美債收益率,

今年4月11日收盤後的收益率為4.48%。反彈得很高,是近一個月的高點。

今年1月14日收盤後的收益率為4.79%。目前看,這個收益率依然是今年來的最高點。

2023年10月19日收盤後的收益率為4.98%,創下了聯儲局加息周期的高點!

解釋下就是,美債這波下跌確實很猛,收益率反彈的也很厲害,但是還沒有到了要死不活的地步。

不過,如果放任不管,可保不齊會出啥幺蛾子。

這波美債的下跌速度畢竟太快了,10年期美債短短4天振幅超過4.5%,當快的整個市場都反應不過來時,極其容易造成市場流動性緊張。

大家可以近似地理解為,美債從高點跌到低點,市場自發地「加息了45BP」。

非常危險 !

美債往往是觀察資金對美國經濟預期的一個先行指標。

美債價格的走強往往代表資金紛紛湧入美國,看好美國。相反,它的走弱則代表資金正在拋棄美國,反映了對美國的悲觀預期。

如今,這個超過30萬億美元的市場正在發生劇烈動盪。

全世界都很緊張。

因為世界上不少國家都持有美債,價格的升跌和財富的波動息息相關,沒有人會因為虧錢而開心。

日本持有美債超過1萬億美元,是世界最大的美債持有國。

中國持有美債7590億美元,是世界第二大持有國。

英國持有美債7227億美元,近年來增持美債增持的很兇,預計不久的將來將會超過中國,成為美債第二大持有國。

盧森堡、比利時分別持有3000多億美元的美債,增持得也很厲害,成為歐洲金融機構美債玩家的聚集地。

剩下的很多國家,就不再一一贅述。

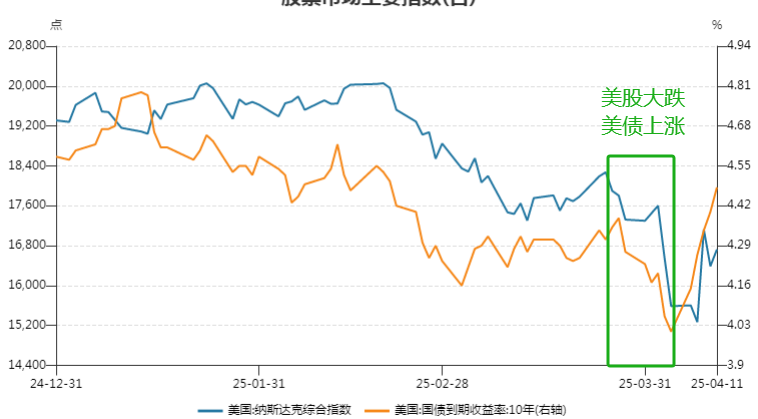

值得注意的是,4月11日這天,美股市場已經慢慢趨於穩定,出現了小幅上漲。而美債市場依然在下跌,10年期美債收益率上升到了近一個多月的高點,30年期美債的收益率更是一天之內上漲了10個點子,利率接近5%。

感覺很不妙!

美債收益率短期上漲雖然看似能夠收到更多的利息了,但是價格的下跌卻使得浮虧更多!

就好比,我們持有的銀行股票價格短期內大幅下跌,資產縮水是實打實地體現在了賬面上。價格下跌,銀行派息率看似高了,卻和我們沒有任何關係。

因為我們是在派息率低的時候購買的,不是在派息率高的時候購買的,將來的派息依然是按照低派息給我們派息。

所以,美債如果進一步下跌,這些債權人都會很難受!就好比,大家手裏的股票、房子價格下跌了,沒有人會笑呵呵。

事實上,美債也不會無休止地下跌!

美債這次的下跌,美股根本就不是背後的真兇,充其量就是個點燃導火索的小卡拉米。

如圖所示,美股2月中旬就開始了下跌,美債則因為「股債蹺蹺板」作用,價格反倒是一路漲漲漲。

特別是美股在4月清明節期間更是暴跌,而美債則如期暴漲。

風險資產下跌,安全資產上漲,一切都完美地符合劇本的走勢。

但是清明節後,美股低開高走,觸底回升慢慢穩住了。美債卻迅速掉頭向下,開啓了這一波哐哧哐哧的暴跌模式。

所以,一切變量都在清明節後。

一個可能是。

美股跌到極限位置後,有些金融機構扛不住了,開始增加保證金,以此防止自己的頭寸被強平。

金融機構自然會優先考慮平掉手裏的美債,獲取現金。

另一個可能是。

一些國家因為關稅、因為需要補充自身救市的流動資金等等這樣那樣的原因,開始了拋售美債。

這些其實都是導火索,都是大海里的小浪花。

關鍵是美債「基差」套利這幫人,他們被打爆了。這纔是美債暴跌的真兇。

據中金公司報道,2022年聯儲局縮表以來,美國對沖基金(尤其是多策略平台基金)成為美債最大的邊際買家,尤其值得警惕的是所謂的「基差交易」。

基差交易並不複雜,說白了就是價差交易的一種。

美債有現貨,也有期貨。方便理解,現貨可以理解為大家在銀行裏買的「實物」,期貨就是可以沽空的工具。

這幫做套利的機構,都是一幫智商非常高的人。他們看到美債期貨的價格比美債現貨的價格高,然後就不斷地在現貨市場購買美債,然後在期貨市場放空美債,一直拿到交割日(可以現貨價格和期貨價格變為一致的日子),這樣就可以獲得價差收益。

並且,他們喜歡對確定性高的事情無限上槓杆,以此獲得超額收益。

據報道,有些槓桿率高的已經達到了100倍,也正因如此,現有基差交易規模約為1萬億美元,大約是五年前的兩倍。

平常日子裏,美債基差交易沒人打擾,自然順風順水。

但是,當美債市場短期內有外力介入時,基差交易就會遇到突如其來的風險。比如美股暴跌帶來的美債平倉,一些國家突然賣出美債等等。

這些都會導致美債現貨價格短期內的拋售壓力劇增,市場一旦承接不住,出現回調。

基差交易因為現貨價格大幅下跌,不僅不再收斂甚至開始反向擴大。

交易就會失效。

這就好比左右兩隻手正在用力壓彈簧,彈簧越來越越擠,突然一隻手鬆手了,彈簧迅速反彈。其中,被鬆開手的那一端就是美債,價格出現螺旋式下跌。

這個過程的最終結果,

將會是基差交易該平的差不多平完了,市場慢慢恢復。

或者因為美債價格跌出機會,新的玩家進場撿帶血的籌碼,市場恢復如初。

又或者因為市場短期內發生了流動性危機,聯儲局作為最後購買人進場救市,市場受此刺激,迅速大幅反彈。

總之,這些於投資而言,正如一位前輩講的,

悲觀者當然是正確的,但是樂觀者才能持續地賺錢。(米筐投資)