智通財經APP獲悉,大摩健康產業混合、大摩滬港深精選混合基金經理王大鵬表示,儘管美國關稅政策變數仍存,但從當前情況來看,藥品獲得豁免,預計對醫藥板塊整體影響有限。近期大跌已較為明顯地反映了關稅的負面情緒衝擊。醫保收支穩健增長、集採政策優化、創新產業趨勢延續等有利因素依舊,醫藥板塊基本面趨勢向好,板塊具備反彈潛力和較好的比較優勢。

展望2025年醫藥行業前景,王大鵬表示,隨着宏觀政策力度的超預期,經濟預期及消費預期持續改善,經濟基本面持續好轉可期,醫保重回均衡趨勢,板塊迴歸穩健增長,經濟復甦預期也有利於內需相關資產。

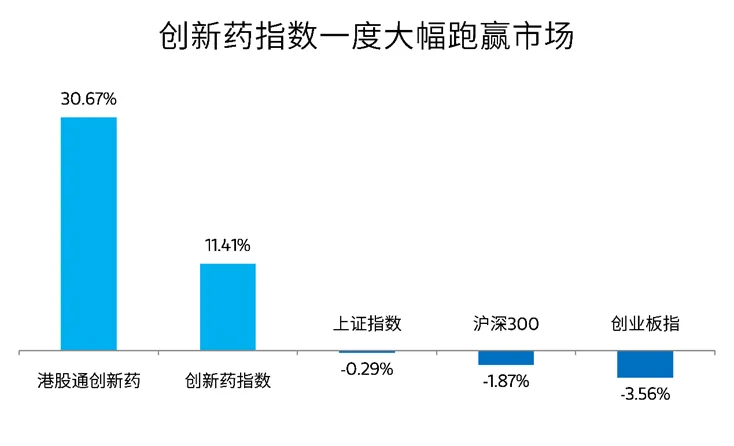

4月以來,受關稅風暴擾動影響,全球市場大幅波動,A股和港股也進入「過山車」行情,創新藥等諸多板塊同樣因事件衝擊而出現調整。事實上,在此前關稅政策落地前的一季度中,創新藥板塊在政策支持和估值修復等多重利好因素的推動下,一度大幅領跑市場。

數據來源:Wind,統計區間為2025.01.01至2025.04.03。歷史數據僅供參考,不代表未來表現。

關稅政策影響幾何?

王大鵬進一步分析表示,從藥品產業價值鏈條看,從中間體到原料藥到製劑,全球呈現高度全球化分工的態勢,當前API、中間體等產業鏈價值主要集中在中國、印度等國家,製劑產能主要在歐洲區域,這是多年產業競爭遷移形成的格局,靠關稅等因素逆轉難度較大。此外,從價值佔比看,中間體、API佔終端製劑比例在小個位數水平,終端藥企通過小幅提價可以充分消化成本端的影響,因此關稅對我國藥品供應鏈影響較小。

多重利好因素仍存

出海優勢依舊凸顯

2024-2025年國內多個重點創新藥獲批,新產品的商業化有望助推相關公司經營再上台階。海外投孖展持續復甦,有望傳導到國內CXO的訂單端,推動外向型CXO業績回升。

值得注意的是,中國創新藥企業國際化進程不斷加速,出海成果逐漸顯現。Insight數據庫統計,2024年,中國創新藥對外授權交易(License-out)達75起(佔全球創新藥交易數量超10%),首付款超48億美元(佔全球首付款金額約20%)。醫藥魔方數據也顯示,2024年中國創新藥出海交易總金額高達519億美元,按年增長30%。

政策環境不斷優化

2024年7月,國務院常務會議審議通過《全鏈條支持創新藥發展實施方案》,旨在通過政策全鏈條覆蓋,加速我國創新藥研發、審批、生產和市場應用。2025年政府工作報告再次提及「創新藥」,提出「健全藥品價格形成機制,制定創新藥目錄,支持創新藥發展」。

另外,國家醫保局明確提出在基本醫保現有的甲乙類目錄的基礎上研究制定丙類目錄,主要聚焦「創新程度高、臨牀價值較大、患者獲益顯著的品種」,創新藥的需求有望進一步釋放。除了國家層面,北京、上海、深圳等地也不斷出台創新藥政策,通過多種方式鼓勵創新藥發展。同時從政府工作報告看,集採政策優化,預計強調價格的情況下,也強調質量,集採價格預期溫和改善。

數據來源:中國政府網、國家醫保局、北京市醫保局等機構官網。

AI賦能降本增效

近年來,AI技術正在深刻重塑醫藥研發的價值鏈條。國家衛生健康委等部門聯合印發的《衛生健康行業人工智能應用場景參考指引》提出,AI可以賦能藥物研發的全流程,包括智能藥物研發、智能藥物臨牀試驗輔助、智能藥品臨牀綜合評價輔助等,相關企業有望通過AI技術縮短研發周期、降低成本、提高效率。

Frost&Sullivan發布的數據顯示,全球「AI+醫療」市場規模預計從2022年的137億美元增長至2030年的1553億美元,年複合增長率高達35.5%,增速遠超傳統醫療行業,未來潛力巨大。

後市展望

醫藥政策方面,從2025年政府工作報告看,集採政策優化,強調價格的情況下同時強調質量,集採價格預期改善;全方面支持創新藥發展、商業保險助力藥品支付等支持政策有望不斷落地,利好創新藥等產業發展。我們關注創新藥、CXO、院內診療等方向。