炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

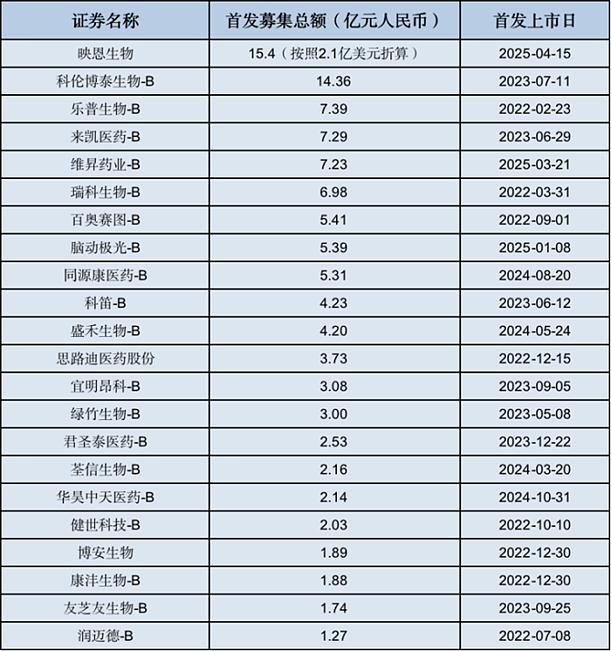

抗體偶聯藥物(ADC)明星企業映恩生物(股票代碼:9606)於4月10日完成港股招股,募資額超2億美元,成為2022年以來, 18A中孖展規模最大、估值增幅最高的IPO案例。其投後估值達11億美元,較IPO前最後一輪孖展增長307%,創下18A企業歷史最高估值躍升紀錄。國際配售超額認購14倍,遠超2022年以來同類企業平均1.26倍的水平,並吸引包括BioNTech、富國基金、易方達等15家國際長線資本及頭部公募作為基石投資者,認購總額達6500萬美元。創近4年最大18A上市案例。

預計將於4月15日在港交所掛牌。其IPO發行價區間為94.60港元至103.20港元,對應市值預計為78.68億港元至85.84億港元(按總股本計算),以當前匯率(1港元≈0.92人民幣)折算,映恩生物的預計市值範圍約為72.38億至78.97億元人民幣。

鍾華守正出奇的雪球專欄

映恩生物此次IPO的火爆表現並非偶然,而是多重內外部因素共同推動的結果,其核心邏輯在於市場對ADC賽道價值重塑的強烈預期與公司差異化競爭力的深度綁定。全球ADC市場規模預計2030年達650億美元,年複合增長率30%,而中國企業在臨牀試驗數量中佔比已超60%。同時,2025年醫療板塊估值修復,港股18A企業平均股價漲幅翻倍,資本對ADC賽道的押注從謹慎轉向狂熱。

映恩生物:ADC賽道的新銳力量

映恩生物擁有四大差異化ADC技術平台(DITAC、DIBAC等)及13款臨牀管線,核心產品DB-1303(HER2 ADC)獲FDA快速通道資格,差異化佈局子宮內膜癌適應症,避開DS-8201主導的乳腺癌紅海市場。

聚焦實體瘤的管線佈局:高臨牀需求領域

DB-1303(HER2 ADC):針對HER2低表達實體瘤(佔乳腺癌40%以上),差異化佈局輝瑞/阿斯利康未覆蓋的患者羣體,已獲FDA快速通道資格。

DB-1311(B7-H3 ADC):B7-H3靶點在多種實體瘤中高表達且安全性較好,潛在Best-in-class潛力。

截至IPO,已有3款ADC進入臨牀I/II期,進度在國內ADC企業中位居前列(僅次於榮昌生物、科倫博泰)。

高額對外授權(License-out)+全球化佈局

2023年與BioNTech達成超16億美元的合作,授權其一款ADC候選藥物(靶點未披露),首付款即達數億美元,體現國際大藥企對其技術的認可。與翰森製藥的合作進一步擴大商業化網絡,降低自主開發風險。同時核心管線同步開展中美臨牀試驗,未來可通過海外權益分成獲取長期現金流。

ADC賽道進入價值重估階段

儘管IPO表現亮眼,映恩生物仍面臨商業化與資金鍊考驗。招股書顯示,其2024年運營虧損1.89億元,總負債26.24億元,流動負債佔比超97%。此前孖展協議包含對賭條款:若未能在2025年前上市,投資者可要求年利率10%-30%的股份贖回。此次IPO雖化解短期風險,但其研發開支(2024年19.93億元)仍需依賴後續BD里程碑付款及管線臨牀推進。公司核心產品DB-1303(HER2 ADC)最早2028年上市,當前管線尚無創收能力,未來三年需依賴BD里程碑付款。

結束語

映恩生物的IPO為寒冬中的18A板塊注入一劑強心針,既是ADC領域技術創新的階段性勝利,也為中國創新藥行業提供了重要鏡鑑:一方面,其差異化技術平台與國際化合作模式驗證了「硬科技突圍」的可能性,為同類企業探索全球化路徑提供了範本;另一方面,高研發投入與商業化周期錯配的困境,亦折射出創新藥企普遍面臨的生存挑戰。隨着行業逐步從資本狂熱迴歸理性,如何將技術優勢轉化為可持續的臨牀價值與產業生態,或許纔是中國生物醫藥從「階段性爆發」邁向「長周期成長」的關鍵命題。

文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔, 關於對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部。

(轉自:求實藥社)