來源:華泰睿思

4月8日,據彭博報道,美國財政部長貝森特表示「在關稅談判中,所有的政策選項都是可能的。」 中概股ADR會否會在美退市並回流港股,再次成為投資者關注的議題。 我們認為,若中概股ADR在美退市,其直接影響可控。中長期看,隨着更多優質的中國資產迴流港股市場,港股市場將迎來資產質量升級、交投活躍度提升的發展的新契機。

核心觀點

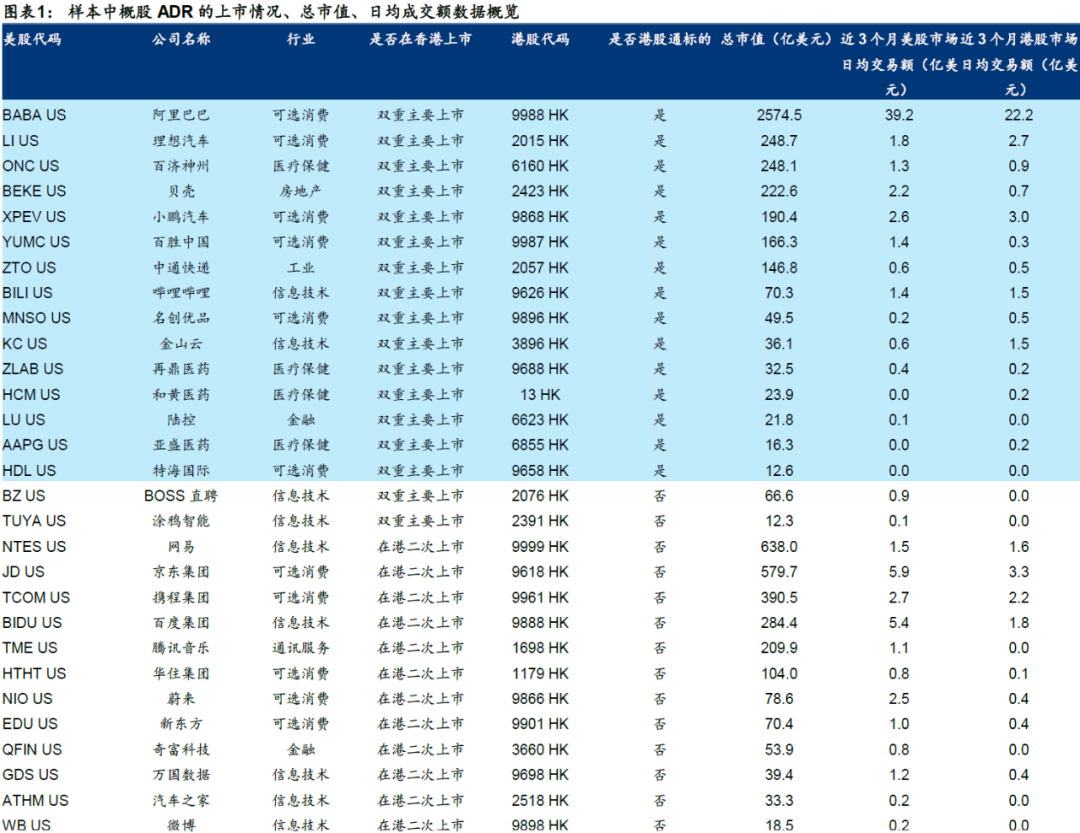

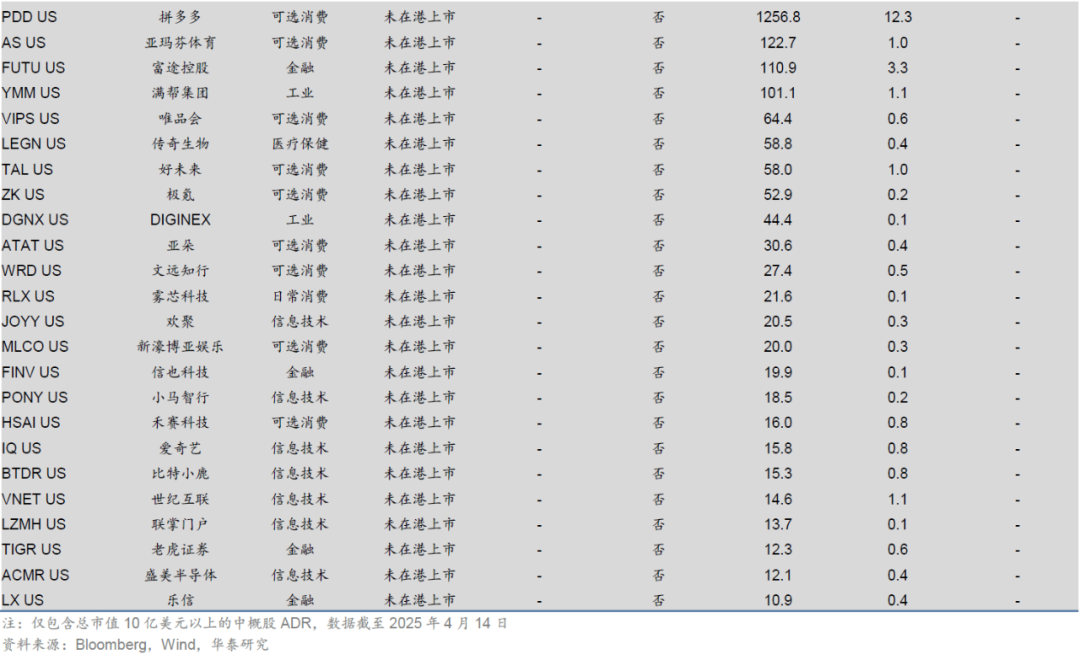

4月8日,據彭博報道,美國財政部長貝森特表示「在關稅談判中,所有的政策選項都是可能的。」 中概股ADR會否會在美退市並回流港股,再次成為投資者關注的議題。4月8日至4月14日,港美兩地上市的中概股ADR表現強於中概股ADR整體。我們認為,考慮到1)截至2025年4月14日(下同),76%(市值佔比)的樣本內中概股ADR已在香港實現兩地上市(圖表1、2);2)75%(數量佔比)的樣本內僅在美上市重點中國公司符合回港上市條件,且或可選擇「介紹上市」(不募資或發行新股),若中概股ADR在美退市,其直接影響可控。中長期看,隨着更多優質的中國資產迴流港股市場,港股市場將迎來資產質量升級、交投活躍度提升的發展的新契機。我們認為,後續的關注點包括:1)特朗普團隊及SEC會否進一步推進相關退市政策,若推進或對海外中資股產生短期的情緒擾動;2)部分公司會否加快申請回港上市,監管層會否就上市及未來入通標準及流程提供便利;3)美國會否推出其他方面的限制性措施 。

上一輪中概股ADR的潛在退市風險曾引發相關海外上市公司股價階段性回調

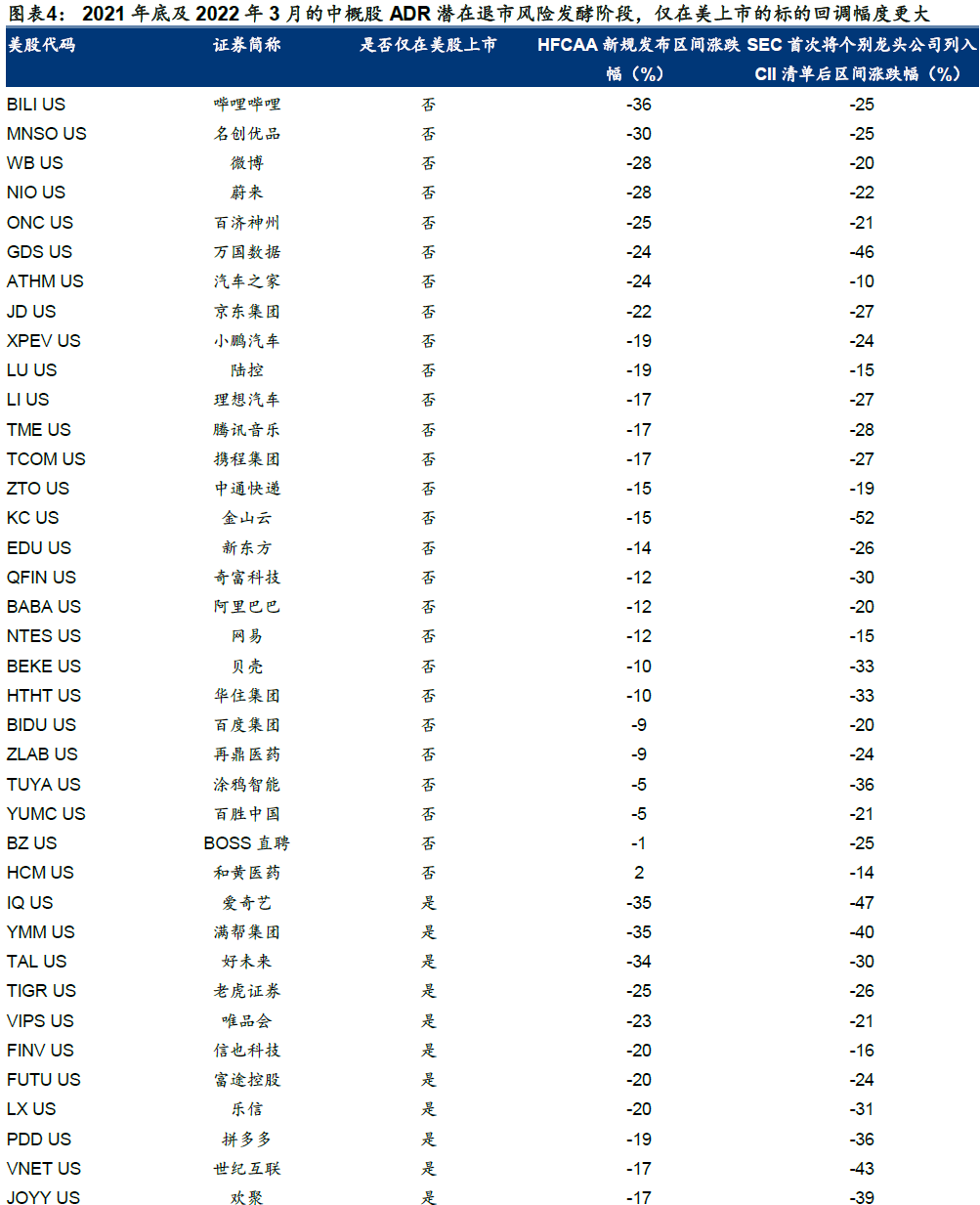

上一輪中概股ADR潛在退市風險引發全球投資者關注是在2021-2022年。彼時,根據《外國公司問責法案》(HFCAA),若在美上市的中國公司連續3年未遵守美國的審計慣例,將被要求從美國強制退市。2022年底,隨着中美兩國相關部門最終達成一致,這一爭議問題得以解決。以我們選取的53家重點中概股ADR公司為樣本,2021年12月(HFCAA修正案發布)以及2022年3月9日至14日(SEC首次將個別中概股ADR龍頭列入CII清單後),兩輪審計風波發酵的階段,樣本內公司區間升跌幅中位數分別為-17%和-25%,未實現香港雙重主要/二次上市的公司受影響更大(圖表4)。

本輪若落地,直接影響更可控,短期情緒或有擾動,中長期港股市場或迎發展新契機

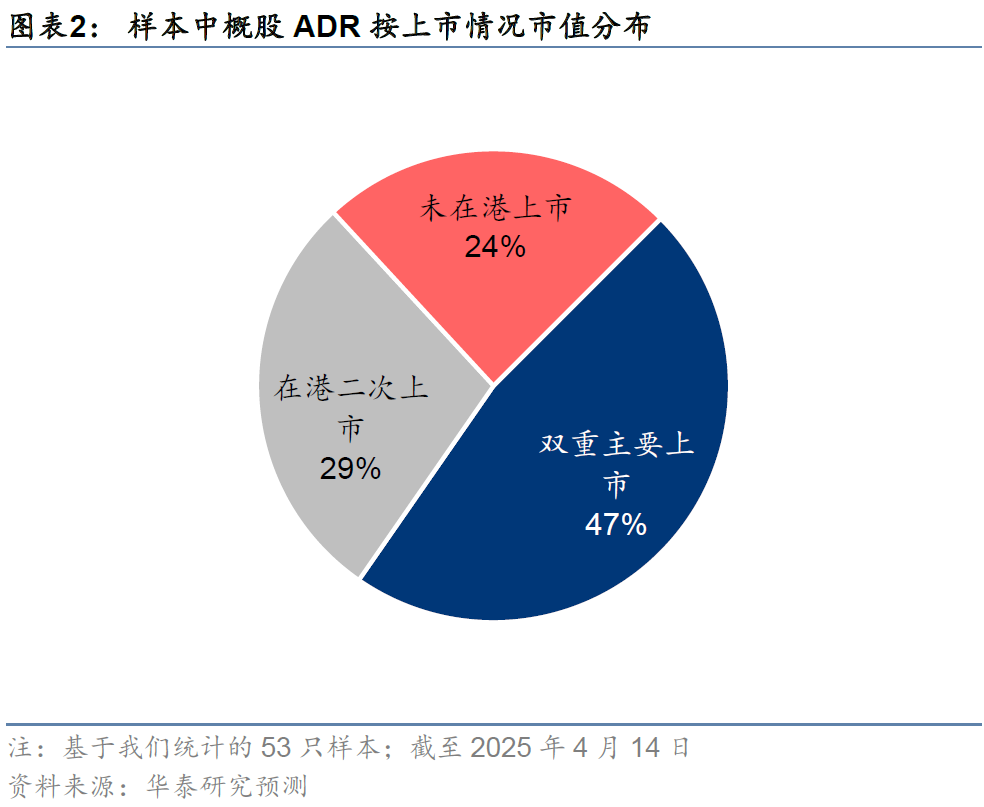

本輪,若中概股ADR潛在退市風險落地,個股上,短期看,對相關公司的直接影響包括:1)相關公司的交易活躍度或將下降;2)海外投資者,尤其是美國投資者,對於部分公司的持股意願或下降。中期看,若部分龍頭公司回港上市,並逐步符合納入港股通的條件後,南向資金或為其提供流動性支持。總量上,我們認為,ADR潛在退市風險的直接影響可控。首先,以我們選取的53只市值10億美元以上的中概股ADR為例(下簡稱樣本),76%(市值佔比,下同)的公司已在港股市場雙重主要上市(47%)或二次上市(29%)。在沒有賬戶限制的前提下,投資者能夠將所持有的上述公司的ADR轉換為對應的H股(有一定摩擦成本但影響較小,因此這類ADR和對應H股之間接近平價)。其次,我們統計,樣本內75%(數量佔比)的僅在美上市中概股ADR符合在港美股市場雙重主要上市或在港股市場二次上市的條件,且考慮到存在「介紹上市」(不募資或發行新股)選項,部分公司回港上市,對港股市場流動性的影響或有限。此外,我們提示,以在美國上市的KWEB為代表,持倉中僅在美上市中概股ADR佔比較高的ETF產品或受影響。值得注意的是,在現有的HFCAA框架下,中概股ADR在美潛在退市風險在年內落地的可能性低。但未來政策法規不確定性強,需持續跟蹤。若落地,其間接影響是,可能產生短期情緒擾動,從而影響海外中資股的風險溢價。中長期看,若中概股ADR迴流,港股市場將迎來更多特色優質中國資產(如拼多多等),交投活躍度亦有望提升。

當前的應對策略和後續關注點

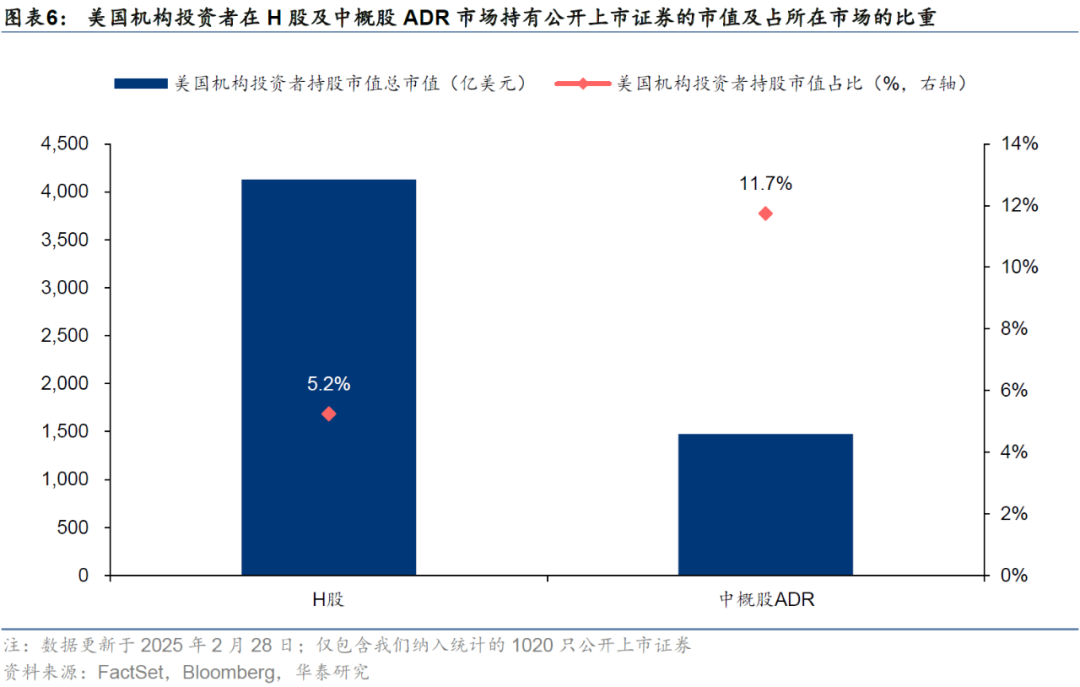

短期,應對中概股ADR潛在退市風險的不確定性,可行的交易思路是做多港美兩地上市的港股的同時,以僅在美股上市的中概股ADR為對沖(圖表1)。中期,我們看好港股市場承接中國優質資產,迎來新的發展契機。後續的關注點有三個。第一,特朗普團隊會否就中概股ADR退市發表更多言論,SEC是否會啓動對應的程序,並明確退市的條件(強制退市影響更大)以及時間線;第二,目前尚未完成兩地上市的公司是否會加快申請在香港上市,以及監管機構會否簡化上述公司的回港上市以及納入港股通的要求和流程。我們梳理了當前僅在美上市的中概股ADR中,符合回港上市要求的標的池,供投資者參考(圖表5)。第三,關注美國會否推出其他方面的限制性措施。以恒生綜合指數成份股、納斯達克中國金龍指數成份股以及全球前20大頭部資管機構持有的H股及中概股ADR為樣本,我們估算,截至2025年2月28日,美國機構投資者持有港股及中概股ADR的合計規模為5604美元,其中港股4130億美元,佔港股總市值的5%,中概股ADR 1474億美元,佔中概股ADR總市值的12%(圖表6)。

風險提示:1)中概股ADR退市相關政策超預期;2)國內相關對沖政策不及預期。

正文

相關研報

研報 :《中概股迴流的趨勢與機遇》2025年04月17日