來源:鹽鐵財經

日前,七家上市金融科技企業均曬出了成績單。鹽鐵財經統計,7家公司全年促成貸款規模合計已超萬億元,合計實現營收658.49億元,合計實現淨利潤144.1億元,展現了極強的「鈔能力」。

這其中,和其他六家相比,處在行業腰部的維信金科表現可謂亮眼,因為營收淨利雙增長且兩者增幅均超過5%的,只有三家,維信金科即是其中之一。財報顯示,其2024年實現總收入39.30億元,按年增長10.1%;實現歸母淨利潤4.78億元,按年增長5.3%。

但出色的業績背後,鹽鐵財經發現,維信金科因收取高額擔保費、服務費等而被大量投訴,而探究其主打的助貸平台豆豆錢App,鹽鐵財經還發現了協議過度授權、出現多份「空頭協議」等更多的祕密。

業績穩健增長,淨利扭改下滑趨勢

用「亮眼」來形容維信金科的業績,還因為和其自身此前業績相比的表現。去年上半年,該公司不論是營收還是淨利潤均按年下滑。其中,上半年營收為17.38億元,按年下降9.3%;淨利潤1.2億元,按年暴跌60.2%。

而且,維信金科2024年的全年淨利潤,也一改過去兩年淨利持續下滑的趨勢。其2022年和2023年財報顯示,該公司的淨利潤分別為5.325億元和4.54億元,分別按年下降54.8%和14.8%。

來看其2024年的具體表現。財報顯示,維信金科的總收入主要包括利息及類似收入、貸款撮合服務費和其他收入。其中,實現利息及類似收入19.68億元,按年增長33.2%;實現其他收入3.57億元,按年上漲99.8%;貸款撮合服務費則由上年的22.41億元下滑13%至19.49億元。

其他收入方面,財報顯示,會員費、導流費及其他服務費收入達到了2.26億元,較2023年增長一倍多;政府補助按年增加了426%;罰金及其他收費也由2419.3萬元增加到3272.2萬元,增幅達35%。

利息收入方面,雖然實現了大幅增長,但從貸款實現總量來看,維信金科的全年貸款規模相比2023年縮減26%至557.5億元;貸款餘額按年減少23.93%至262億元。

在財報中,維信金科解釋稱,由於宏觀經濟局勢尚未完全復甦,所以通過加強風險控制調整經營策略,以降低借款人信貸風險及減少資產減值。

那麼利息收入的增長具體從何而來?

維信金科貸款業務主要包括直接貸款、信託貸款、信用增級貸款撮合及純貸款撮合四種模式。

財報顯示,2024年,其直接貸款、信用增級貸款撮合和純貸款撮合三種貸款模式均大幅收縮,尤其是佔比達六成以上的信用增級貸款,較2023年減少約30%至353.5億元;純貸款撮合也幾近腰斬,從124.7億元下滑至76.7億元。這也直接導致了其撮合服務費的下滑。

值得一提是,維信金科曾在2023年財報中稱,將通過重點推行純貸款撮合模式來提供消費金融服務,持續向輕資產化模型轉型。這也是多家頭部金融科技公司轉型的主要方向。但此次大幅減少,似乎有些偏離原來的策略。

據業內人士分析,這與維信金科面臨較大的資產質量壓力有關,背後則可能是來自資金方的壓力。

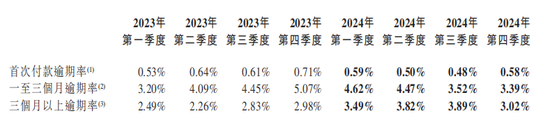

據財報,其全年四個季度期末一至三個月逾期率分別為4.62%、4.47%、3.52%及3.39%;三個月以上逾期率分別為3.49%、3.82%、3.89%及3.02%。而上一年,其四個季度末一至三個月逾期率分別為3.2%、4.09%、4.45%和5.07%;三個月以上逾期率分別為2.9%、2.26%、2.83和2.98%。相比較而言,維信金科的逾期率仍處在高位,個別季度還出現上升趨勢。

和同處腰部的上市同行業相比,這種「高處不勝寒」的感覺更加明顯。以宜人金科為例,其31天至60天逾期率為1.2%,61天至90天逾期率僅1.1%;小贏科技21天-60天的逾期率為1.17%,91天-180天的逾期率則僅為2.48%。

與上述三類貸款不同,維信金科的信託貸款按年增長8.22%。不過對比全年利息及類似收入超過30%的增量,信託貸款的增量並不大。所以有分析猜測,利息收入的增長或與維信金科提高貸款利率有關。

另外,雖然信用增級貸款撮合金額按年下降30%,但是其撮合服務費收入18.68 億元,僅按年下降1.4%,這也被認為是維信金科調高了信用增級貸款撮合服務費費率。

用戶貸款用途,竟可「隨機」默認

而相關息費增加帶來的,一邊是維信金科實現了扭轉局勢的增長,另一邊必然是借貸人借款成本的增加。雖然維信金科在財報中稱客戶的應付利率介乎年化8.0%至年化35.9%,但在黑貓投訴 【下載黑貓投訴客戶端】上,衆多用戶反饋被收取了高昂的擔保費、服務費後,所承擔的綜合借貸成本與8%相去甚遠,直逼35.9%。

3月31日,一名用戶就反映,其在維信金科旗下的豆豆錢借款平台先後貸款94600元,平台除利息收取4678.28元外,又以擔保費、服務費的名義收取9851.72元。按照這名用戶提供的數據,其被收取的擔保費和服務費之和是利息的兩倍還要多。

另一名用戶表示,他在豆豆錢借款29500元,發現該筆借款都包含高額的服務費和擔保費。每個月需要還2962元,其中擔保費就450多元,12個月總共需要還35544元。鹽鐵財經根據這名用戶反映的數據計算,其承擔的年化綜合借貸成本高達35.9%。

截止到4月15日,黑貓投訴上針對維信金科的投訴已高達40443件,僅近30天就有1353件。作為對比,營收規模比其多出近20億元的宜人智科,黑貓投訴量要比維信金科少近四成。

鹽鐵財經也下載了豆豆錢App測試,提交了包括姓名、身份證號和收款賬戶等個人信息後,其提供的借款金額為168600元,App界面提示,這筆金額按照12期來還,還款計劃為每期還款16882.84元,計算下來,鹽鐵財經所承擔的年化借貸成本同樣為35.9%。不知這是否意味着,前面8%的利率只是個噱頭,只能「可望而不可得」。

值得注意的是,在還款計劃界面(上圖),每期還款金額由本金和息費組成,那麼利息是多少,費用又是多少,又分別是什麼費用,在這裏變成了一筆糊塗賬,這也難怪不少投訴用戶表示在還款時才知道有擔保費和服務費。

另外,消費貸的使用流向,一直是監管對金融機構重點監控的內容,但在豆豆錢App上,似乎有點「兒戲」。

一方面,如果借款人不是仔細查看,很難注意到借款界面下方的小字中(下圖),有一行字是「本次借款用於某某(借款用途)」,而且「某某」雖然標黑,但並不像是一個可以點擊進行選擇的選項。

另一方面,如果借款人沒有注意到這行小字,那麼貸款用途則被默認選擇。但這種默認並不是一成不變的,鹽鐵財經多次退出App又進入發現,「某某」在「旅遊」「家用電器」「手機數碼」「裝修」「婚慶」「傢俱家居」「健康醫療」和「教育」之間不斷變化。

雖然最後一行小字還提示,「借款用途最終以簽署的借款合同約定為準」,但鹽鐵財經在《機構授權協議》中的一個第三方借款合同中發現,借款用途是「系統填充」。這意味着,作為借款人來說,如想通過豆豆錢App借款,無法直接修改借款合同改變借款用途,只能被動「接受合同」。

根據《中華人民共和國商業銀行法》第三十五條規定,商業銀行貸款,應當對借款人的借款用途……等情況進行嚴格審查;第三十七條規定,商業銀行貸款,應當與借款人訂立書面合同。合同應當約定貸款種類、借款用途、金額……和雙方認為需要約定的其他事項。

去年實施的《個人貸款管理辦法》第七條規定,個人貸款用途應符合法律法規規定和國家有關政策,貸款人(即銀行業金融機構)不得發放無指定用途的個人貸款;第十二條規定,個人貸款申請應具備以下條件:(二)借款用途明確合法……

所以,假設資金方最終是銀行,想依據豆豆錢App不夠嚴謹的操作明確借款人的資金用途,似乎並不容易。鹽鐵財經不完全統計,豆豆錢的銀行類資金方包括遼寧振興銀行、本溪銀行、蘇商銀行、福建華通銀行、新網銀行、中關村銀行、盛京銀行大連分行、營口銀行、廊坊銀行、三湘銀行、江西裕民銀行等。不知這些銀行是否清楚豆豆錢App的上述操作,如果是「睜一隻眼閉一隻眼」,則違反了上述法律規定。

近年來,監管對銀行貸款資金的用途管控越來越嚴格,天眼查顯示不少銀行在上面栽了跟頭。如蘇商銀行2024年因7項違法違規行為被罰沒366萬餘元,其中一項就是流動資金貸款貸後管理不到位;2023年,北京中關村銀行同樣因互聯網貸款貸後管控缺失等違法違規事實被罰130萬元;同年,福建華通銀行則因流動資金貸款貸前調查不盡職等被罰100萬元。

所以,上述銀行是不是應該在被處鉅額罰款後,更加審慎呢?

值得一提的是,國家金融監管總局前不久發布了《關於加強商業銀行互聯網助貸業務管理提升金融服務質效的通知》,強化了商業銀行總行的管理責任,要求金融機構對助貸業務實行名單制管理,明確借貸綜合費率超過24%將不受司法保護。這意味着,通過「雙融擔」增加賺取更高利潤的助貸模式或將成為歷史。

多個第三方協議,竟沒有「被授權人」信息

正如業績中所體現的,維信金科既直接貸款,也提供撮合貸款。

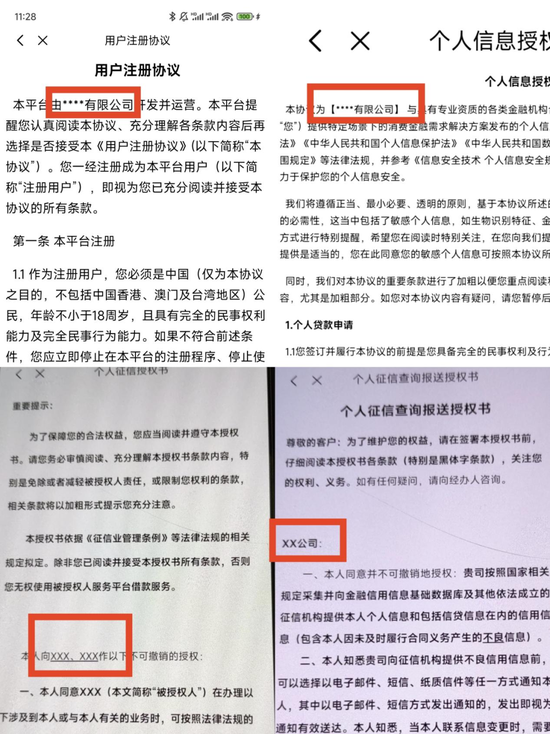

財報顯示,其旗下的小貸公司有上海靜安維信小額貸款有限公司和成都維仕小額貸款有限公司;而其撮合和導流的機構,不光是有銀行資金方,還有衆多的第三方金融科技公司。但在豆豆錢App上,鹽鐵財經注意到,部分第三方的協議,卻有多個令人質疑的地方。

豆豆錢App具體合作了多少家第三方平台,隱藏在其《機構授權協議》裏。雖然表面看是一份協議,但打開之後「別有洞天」,裏面除了維信金科旗下維信卡卡貸的協議,還有恒小花、愛有錢、桔多多、易借速貸、火山融、信用飛、安穩金服、便荔卡包、全民錢包、哈囉臻有錢、金瀛分期、浩瀚錢包等諸多第三方的協議。

而事實上,每個協議下面,又像「套娃」一樣隱藏數十份甚至超百份第三方的第三方協議。其中,僅火山融的一份協議背後,隱藏的「子協議」和「孫協議」合計起來就高達218份。而所有第三方的「子協議」和「孫協議」加起來,鹽鐵財經統計發現,已經達到了507份,即一份《機構授權協議》後面,代表着507份協議。

和《機構授權協議》並列的,還有6份協議。所以,用戶在豆豆錢App上借款時,在「僅剩一步,即可完成認證」這一界面,表面上確認一鍵同意7份協議就可以「激活額度」,但實際上全部加起來「無感」簽署的是513份協議。試想,哪一個借款人知道自己簽署瞭如此之多的協議,又有哪個借款人會仔細閱讀每一份協議?

這其中,幾乎所有第三方的授權協議中,都有擔保協議,如圖所示中恒小花的《徵信授權相關協議》下的8份協議,7份就與擔保有關。這也難怪有的投訴人聲稱擔保費過高。

在和如此多的第三方簽署協議後,導致的結果,一方面是借款人可能被誘導同時在多個平台借貸,即多頭借貸,導致債務雪球式累積,陷入財務危機。

另一方面,因為借款協議中,借款人需要提供大量包括身份信息、賬戶信息、財產信息以及家庭成員信息等方面的隱私信息,層層授權後,極有可能面臨信息泄露的風險。而部分第三方在用戶協議中模糊數據共享條款,也會導致用戶信息被用於精準營銷或其他商業目的,導致個人隱私被過度商業化。

還需要指出的是,業內人士表示,層層導流還可能導致不同機構頻繁查詢借款人徵信報告,短期內多次「硬查詢」會直接拉低信用評分,影響未來正規貸款(如房貸、車貸)的申請。

不止如此,豆豆錢App上的多個第三方協議,還存在無「被授權人」公司的情況。如上圖,多個被授權公司被用xxx替代。而根據《民法典》第四百七十條,合同必須明確雙方的主體身份。

而未限定被授權人的協議,意味着授權人可能默認允許任意第三方使用其權利,同樣容易導致個人信息被多級轉手,甚至流向非法平台。而在信息泄露後,因協議鏈條複雜,用戶則難以鎖定責任主體。

不得不說,豆豆錢App作為平台方,對上述問題負有無法推脫的責任。

在2024年的財報中,維信金科宣稱,「在進行金融科技創新及加強風險控制的同時,我們亦注重保護借款人的消費者權益及個人資料安全,以應對行業在這方面的監管發展。」但從鹽鐵財經關注到的這些問題來看,顯然維信金科在消費者權益保護上,還有很長的路要走。

責任編輯:曹睿潼