出品/茶咖觀察 李彥

2024年的中國飲品江湖,是一幅冰與火交織的圖景。

行業整體回暖的基調下暗流湧動——農夫山泉在財報中指出,全國飲料總產量按年增長6.3%,新增品類暴增17.8%。無糖茶、功能飲料等細分賽道狂飆突進,但巨頭的版圖爭奪卻愈發殘酷。

一邊是康師傅、農夫山泉等老牌巨頭以「健康化」為矛,不斷推出低糖、無糖、富含維生素和礦物質及各類有益成分的創新飲品,在茶飲戰場攻城略地;另一邊,東鵬飲料憑藉以「東鵬特飲」為主,「東鵬補水啦」為輔的大單品戰略,硬生生從紅海中撕開缺口,業績逆勢暴漲。

包裝水市場則上演着農夫山泉與華潤飲料的「綠瓶暗戰」,價格廝殺刀刀見血。另有東方甄選、胖東來、山姆等B端渠道推出自有品牌的瓶裝水產品;元氣森林跨界推出「有礦」天然軟礦泉水;乳業巨頭伊利推出的「伊刻活泉」礦泉水等等。中研普華研究院研究報告顯示,我國瓶裝水市場規模近年來持續提升,未來也仍將以10%左右的增速繼續增長,預計2025年礦泉水市場規模將突破3000億元大關。

近日,數家飲品上市公司陸續披露了2024年年度業績,壹覽商業選取了康師傅、統一、農夫山泉、華潤飲料、東鵬特飲五大頭部飲料企業財報數據進行對比,看看在過去這一年,「飲品大戰」究竟結果如何。

東鵬跑的最快

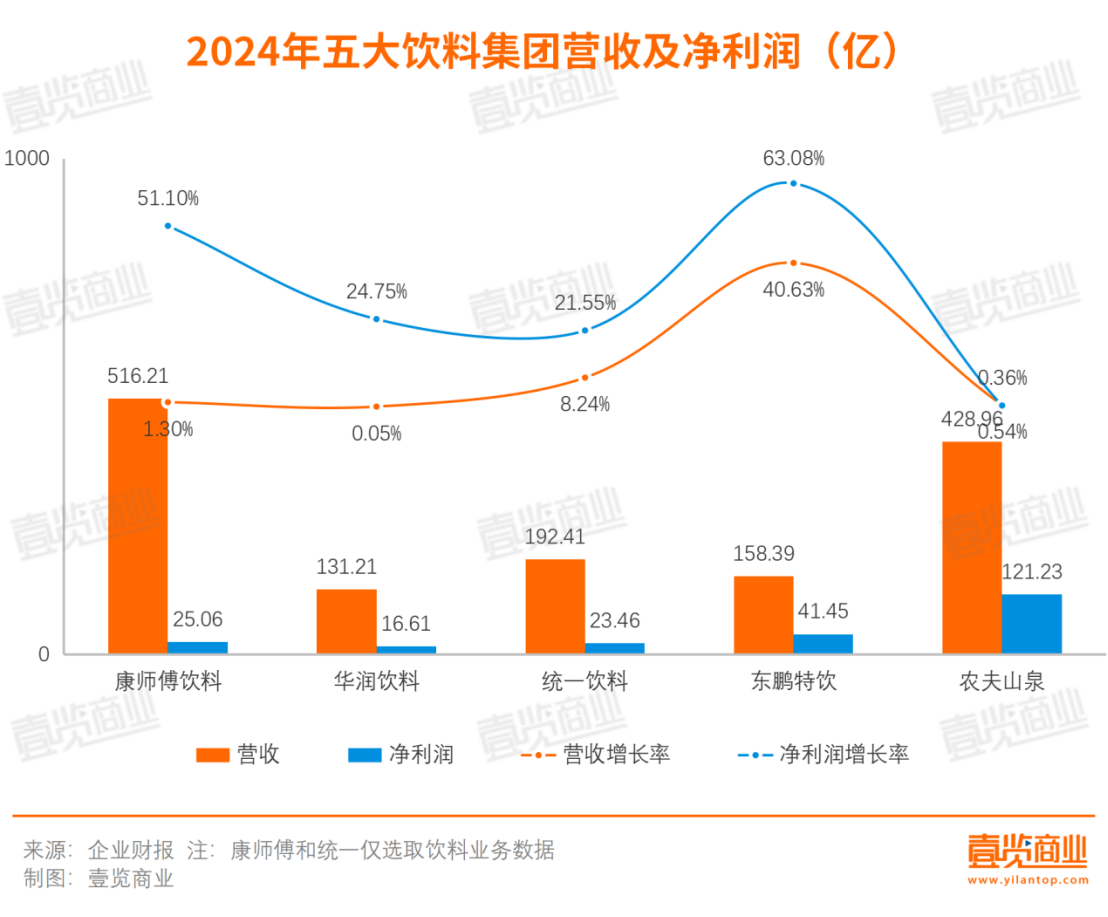

2024年,國內飲料市場競爭持續升級,五大飲料集團——康師傅、統一、華潤飲料、東鵬特飲和農夫山泉的財報數據呈現出明顯的分化趨勢。從營收與淨利潤的增長情況來看,傳統巨頭與功能性飲料企業的表現出現較大落差。

在營收規模上,康師傅仍以516.21億元的營業收入穩居行業龍頭,但增速僅1.30%,較過去幾年明顯放緩。農夫山泉緊隨其後,營收達到428.96億元。統一和東鵬特飲的營收分別為192.41億元和158.39億元,增速分別為8.24%和40.63%,其中東鵬特飲以40.63%的營收增速領跑行業,展現出功能性飲料市場的高增長潛力。華潤飲料則以131.21億元的營收墊底,增長几乎停滯,僅0.05%。

從淨利潤來看,東鵬特飲成為今年的最大贏家,其淨利潤高達41.45億元,按年增長63.08%,遠超同行。農夫山泉的淨利潤則為121.23億元,但淨利潤增長率僅0.36%。農夫山泉創始人鍾睒睒在公告中指出,自2024年2月底起,網絡上湧現的大量針對公司及本人的負面輿論和惡意詆譭,對品牌和銷售造成了嚴重的衝擊。

康師傅的淨利潤僅25.06億元,按年增長1.30%,這與其低營收增長率一致。統一的淨利潤為23.46億元,增長率為21.55%,雖不及東鵬特飲,但仍保持了穩定的盈利增長。華潤飲料雖然營收沒有增長,但淨利潤卻增長了25.55%。

營業成本和孖展成本雙雙下降是華潤飲料增利不增收的主要原因。華潤飲料解釋稱,2024年,集團基本完成瓶坯自有化建設,並實施了全國統一的瓶坯調配運營方案,實現整體價值鏈成本降低。截至2024年底,華潤飲料瓶坯自有率實現較大提升,減少了外部資源的依賴。

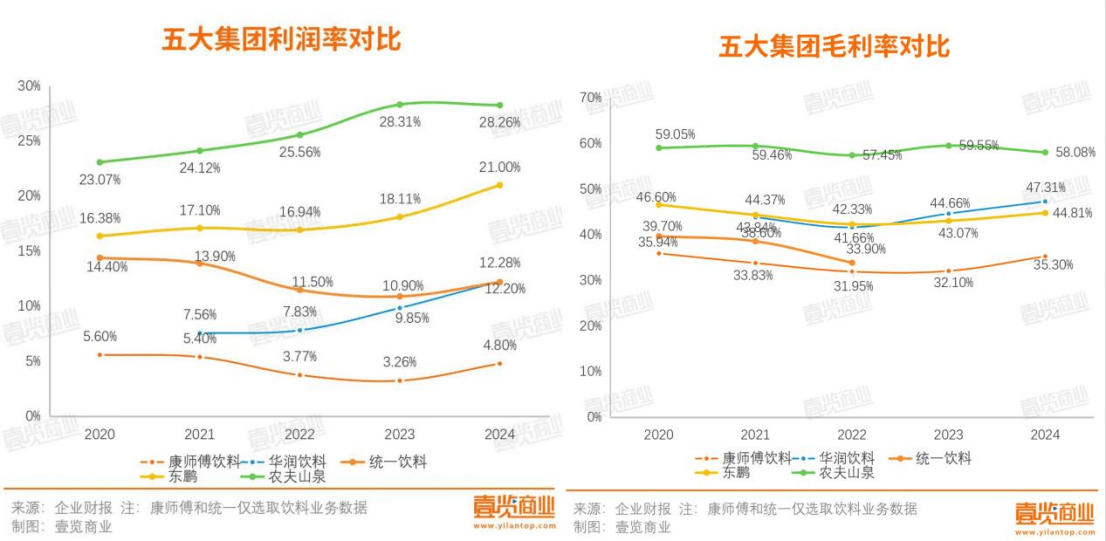

從利潤率和毛利率表現來看,五大飲料企業的盈利能力分化明顯。農夫山泉的利潤率持續領先,2024年達28.26%,穩固行業龍頭地位,同時毛利率維持在58.08%。東鵬特飲則展現出強勁的增長勢頭,利潤率從2020年的16.38%攀升至2024年的21%,但毛利率卻沒有明顯增長,2024年44.81%的毛利率還不及2020年的46.6%。

同時,雖然東鵬飲料利潤率常年遠高於華潤飲料,但毛利率卻沒有與之拉開差距。這是因為,東鵬飲料84%的收入來自能量飲料(東鵬特飲),該品類毛利率長期維持在45%以上,且功能性定位支撐較高定價權。相比之下,華潤飲料90%收入依賴包裝水業務,該品類市場競爭激烈,定價普遍偏低,毛利率受原材料價格波動影響更大。

純水不如茶好賣

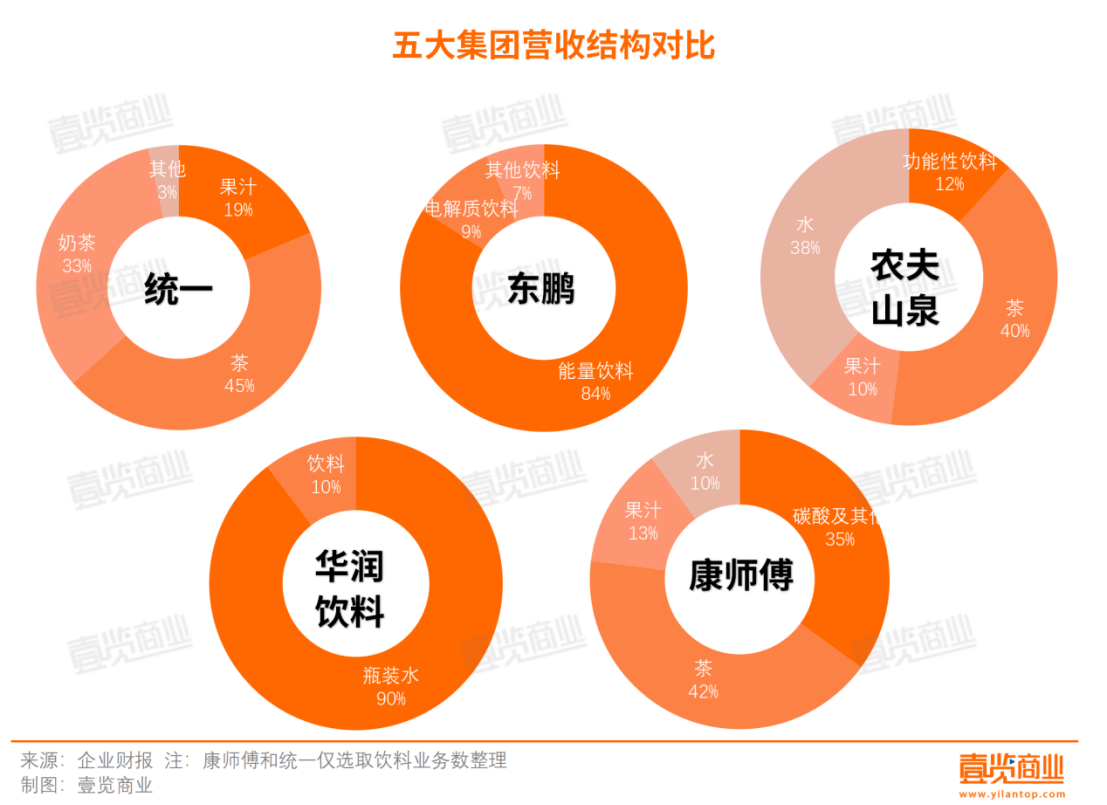

從五大飲料企業的營收結構來看,各家公司產品佈局差異明顯。農夫山泉、統一、康師傅的產品線較為多元,其中茶飲是農夫山泉(40%)、統一(45%)和康師傅(42%)的主要收入來源。東鵬特飲則高度聚焦能量飲料,收入佔比達84%,其餘產品如電解質飲料僅佔9%,展現出清晰的品牌定位與強勢單品戰略。華潤飲料的業務則幾乎完全依賴瓶裝水(90%)

包裝水行業正遭遇自2016年價格戰爆發以來最激烈的一輪競逐。過去一年,農夫山泉將其綠瓶裝降價至9.9元一箱,在部分線下超市,娃哈哈純淨水596ml規格12瓶裝,售價11.9元;怡寶純淨水555ml規格12瓶裝,售價11.9元。

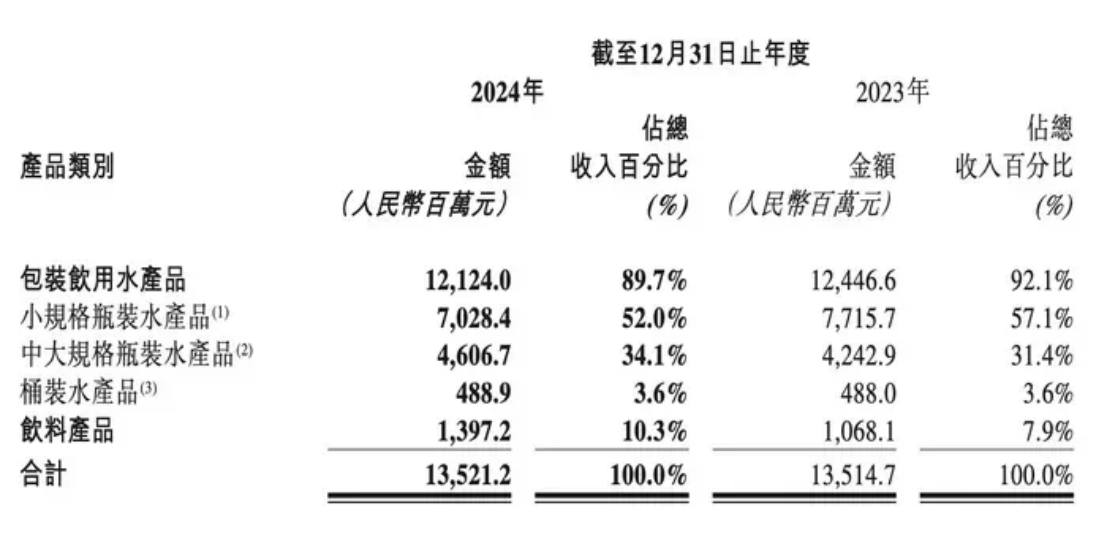

即便在低價策略下搶佔了部分渠道資源,農夫山泉、華潤飲料水業務卻並不樂觀。農夫山泉的包裝水營收在2024下滑21.3%,幾乎是其歷史上首次出現如此明顯的負增長,華潤飲料的瓶裝水收入雖然仍佔總營收90%,但毛利率和淨利潤率均未有顯著提升。小規格瓶裝水(<1L),直接暴跌 8.9%。

(圖源華潤飲料2024年報)

相比之下,茶飲業務則成為各家飲料公司爭相押注的新戰場。在健康消費趨勢日益深化的推動下,無糖茶正在逐步取代傳統含糖飲料,成為新一代消費者的首選。這種趨勢在農夫山泉的財報中尤為顯著:其茶飲業務2024年增長32.3%,其中2024年上半年,「東方樹葉」按年增長高達90%。

統一亦在過去一年大力推動無糖茶矩陣,全年茶飲收入增長11.8%。甚至主打功能飲料的東鵬特飲,也在2024年拓展了「鵬友上茶」的SKU,增加了對無糖茶類目的佈局。

這種結構性變化背後,是飲料行業商業模式的重構。相比包裝水,茶飲擁有更高的定價空間和更強的品牌區隔能力。農夫山泉的高毛利率(58.08%)和遠高於行業平均的淨利率(28.26%),部分正來自其茶飲業務的強勁貢獻。統一雖然整體規模不及康師傅,但在利潤率上實現反超,亦與其長期深耕茶飲並持續迭代產品密不可分。

更重要的是,茶飲的成功已經不再僅僅依靠大單品,而是逐漸轉向品牌矩陣和文化符號的塑造。農夫山泉圍繞東方樹葉構建「無糖茶生態」;統一將阿薩姆、茶裏王等系列打造成不同場景下的消費選擇;而新銳品牌如三得利、元氣森林也在加速搶佔細分賽道。相比之下,包裝水由於品類本身的標準化屬性,品牌溢價和用戶忠誠度都在被壓縮。

2024年可能是包裝水行業承認「失速」的元年,也或許是茶飲真正走入價值核心的轉折點。那些仍在水中鏖戰的企業,面對的已不再只是渠道與產能之爭,更是增長邏輯和利潤模型的根本再造。在行業邊界日益模糊、消費偏好快速演化的今天,「水不敢好賣,茶好賣」,並不僅僅是個市場現象,而是一次供需錯位後的產業價值重塑。

不同的供應鏈選擇

飲料是線下渠道定生死的行業,供應鏈效率已成為利潤差距的決定性因素。從財報中,不難解讀出東鵬飲料淨利潤暴增的原因:毛細血管式的渠道鋪設。

東鵬財報顯示,截至2024年底,東鵬飲料在全國市場已擁有近400萬活躍終端銷售網點。2024年,東鵬特飲在華北、華東、華中區域的營收增速分別高達83.85%、45.13%和48.17%。

相比之下,農夫山泉則展現出另一種供應鏈邏輯:以水源地為基、以多品類為翼。2024年,農夫山泉新增安徽黃山水源地,並啓動了史上最大規模的投資,同步推進6個水源地項目。其在12大水源地基礎上構建的「靠近資源而非市場」的生產模式,曾是其包裝水毛利高企的關鍵。

但2024年包裝水銷量按年下滑21.3%,令其這一成本優勢遭遇挑戰,固定成本分攤壓力上升,毛利率按年下滑1.4%。東方樹葉茶飲的爆發式增長雖然對沖部分壓力,但也暴露出農夫在生產靈活性與渠道反饋機制上的侷限:建德50億元新基地尚未完全釋放產能,短期仍受限於單品驅動。這意味着,即便是行業毛利之王(58.08%),也難以在需求結構變化面前獨善其身。

華潤飲料的路徑則更具「修復性」特徵。其在自有工廠佔比提升至50%的基礎上,優化代工合作費率,淨利率提升至12.2%。但其過度依賴怡寶,即使「本優」低價產品努力搶佔市場,也難逃邊際利潤遞減與價格戰的泥潭。換言之,供應鏈優化若不能配合品類擴展,只能在存量中自我博弈,難以獲得結構性超額回報。

2024年的中國飲品行業,走過了一條從全面開火到深度內卷的道路。賽道在分化,盈利結構在重構。茶飲憑藉健康化趨勢與品牌溢價,逐漸成為核心增量;功能飲料則以高頻、剛需為武器持續搶佔消費者心智;而包裝水,這一曾經的現金奶牛,正被迫轉向「利潤守城戰」。

在這個充滿變數的戰場上,成功的路徑不再統一:東鵬靠渠道穿透力跑出增長奇蹟,農夫山泉靠品牌勢能轉守為攻,統一與康師傅試圖以產品多元化突圍,華潤飲料則押注供應鏈重構以提效穩收。每一家飲料公司,都是時代消費結構變化下的樣本。

未來,飲品行業的壁壘將不僅來自產能、渠道或資本,而是消費者心智的佔領能力、組織對趨勢的應變效率,以及品類與品牌之間能否協同創造複利。這場看似熱鬧的「飲品江湖」,比拼的早已不是誰的產品更多、鋪貨更廣,而是誰的邏輯更新、響應更快。