作者 | CAKenio Fontes

編譯 | 華爾街大事件

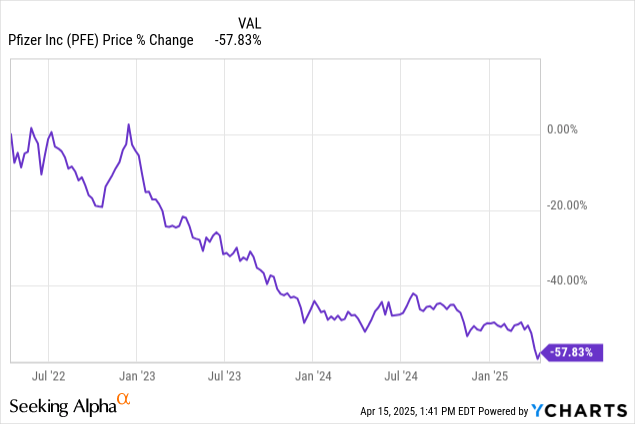

輝瑞公司 ( NYSE : PFE ) 在收入激增之後度過了幾年麻煩不斷的時期。該公司是全球大量人口快速接種疫苗需求的少數受益者之一,主要與西方世界的 Moderna ( MRNA ) 和強生 ( JNJ ) 競爭。該公司收入和每股收益的快速上升帶來了幾個月的出色股票回報。然而,成功是短暫的。一旦 COVID 感染率恢復正常並達到「穩定狀態」的流感樣感染周期,輝瑞曾經荒謬的銷售增長很快就被沉重的內部膨脹和迫在眉睫的專利懸崖所淹沒。

由於該公司將面臨仿製藥擴散帶來的利潤率壓縮,與目前受保護藥物相關的數十億美元收入面臨風險。面臨風險的資產包括 Prevnar (2026)、Ibrance (2027)、Xtandi (2027) 和 Eliquis (2028)。此外,該公司即將推出的產品線最近也遭遇打擊,因為該公司宣佈將停止GLP-1減肥藥的研發。公司總收入、淨利潤率和增長前景的惡化,給股價帶來了巨大的阻力,導致其業績慘淡:

儘管近期業績表現不佳,輝瑞仍是全球製藥行業的關鍵參與者,其毛利率極具吸引力(表明其持續的定價能力),並已實施一系列成本削減措施,並在近期收購的推動下保持着強勁的研發管線。此外,該公司近期還提高了股息,目前股息收益率已超過令人垂涎的7%。

隨着美國人成為世界上用藥最多的人羣,美國的製藥業也蓬勃發展。美國人對處方藥的癡迷在近期掀起的GLP-1藥物熱潮中得到了最好的體現。GLP-1藥物最初旨在用於治療2型糖尿病,但在「治療」肥胖症方面卻擁有巨大的市場。這其中的悖論顯而易見:美國人希望通過服用藥物來「治癒」肥胖症,這樣他們就無需為此改變生活方式。最近的一項研究發現,非2型糖尿病患者在一年後的停藥率高於2型糖尿病患者,而重新服用GLP-1藥物的比例低於2型糖尿病患者。這表明,這些患者最初使用GLP-1藥物是為了減肥,一旦達到某個特定的減肥目標就停藥,之後就不再服用。然而,如果不改變生活方式,這些人很可能會面臨很高的肥胖復發率。正是美國人渴望快速、輕鬆地解決生活中的種種問題,才推動了製藥業的蓬勃發展。

美國是全球少數幾個允許處方藥廣泛營銷的國家之一。這種邏輯從根本上說得通:大型製藥公司在新藥研發上投入了鉅額研發資金,因此他們需要建立機制將成功的研發成果貨幣化,以便將其再投資於未來的研究。能夠自由地宣傳價格高昂的受專利保護的新藥,正是這裏所說的「機制」。隨着時間的推移,專利保護到期,仿製藥或生物類似藥將逐漸飽和市場,從而壓低消費者的成本。這對消費者有利,但卻會大幅削減先前壟斷者在特定藥品上的利潤。因此,必須大力投資研發,以維持強大的高利潤專利藥品組合。

這一體系應該會帶來更多能夠治療更多疾病、並隨着時間的推移改善總體健康狀況的新型藥物發現。現實情況要微妙得多,美國人對藥物的癡迷有着令人沮喪的一面。從投資者的角度來看,這使得大型製藥公司成為一個極具吸引力的長期投資機會。

鑑於這種背景,對製藥股來說最重要的分析不是其當前的投資組合,而是其開發渠道。

輝瑞管理層並非對股價的熊市視而不見。專利懸崖對任何大型製藥公司來說都是一個生死攸關的威脅,也是它們不得不應對的現實。包括輝瑞在內的那些如今仍然佔據主導地位的公司,對這類情況都深有體會。正因如此,該公司宣佈在新冠疫情後以及整個2027年將採取積極的成本削減措施,旨在削減50億美元的成本。雖然公司精簡規模對員工士氣有非常實際的影響,但盈利能力的恢復可以迅速重新激勵那些擁有大量股票薪酬的員工。僅在2024年,該公司就向員工提供了8.77億美元的股票薪酬,確保剩餘員工有動力繼續推動研發引擎的運轉。

值得稱讚的是,儘管分析師持負面看法,輝瑞仍擁有超過100種在研藥物,尤其專注於腫瘤藥物和生物類似藥。大部分腫瘤藥物研發管線是在近期收購Seagen後獲得的。首席執行官Albert Bourla在收購Seagen後表示:「我們相信,腫瘤藥物將成為輝瑞重要的增長動力,並將為實現我們近期和長期的財務目標做出有意義的貢獻。」

收購Seagen使輝瑞的腫瘤藥物研發線數量翻了一番,目前達到59種,預計到2030年將有8種重磅藥物上市。該公司最近還推出了一款名為Abrysvo的呼吸道合胞病毒疫苗和一款名為Velsipity的潰瘍性結腸炎治療藥物。該公司預計,到2030年,這些藥物將成為輝瑞銷售額的重大貢獻者。此外,輝瑞正在研發一種流感/新冠聯合疫苗,該疫苗有望在流感/新冠季節產生可觀的年收入,並且比單獨提供其中一種疫苗的單位經濟效益更高。

總體而言,輝瑞的產品線和戰略舉措與低迷的市場情緒形成了鮮明對比。該公司並非一家依賴一款重磅藥物來大幅提升利潤的新興生物科技公司。它是美國製藥業的中堅力量,不會跌至零。儘管近期銷售增長慘淡,但考慮到其產品線,該公司的收益率極高,估值也極具吸引力。目前的估值指標表明其業務潛力非常有限,而現實情況卻與此形成鮮明對比。

輝瑞目前的市值約為1250億美元,約為其2024年銷售額630億美元的兩倍。該公司2024年的毛利率高達74%,較2023年增長4個百分點。儘管如此,2024年的業績仍存在風險。最明顯的是670億美元的總債務,導致2024年的利息支出為30億美元。該公司22億美元的淨利息支出約佔2024年營業收入的12.5%,因此去槓桿是未來的首要任務。

除此之外,從利潤率的角度來看,專利懸崖和即將上市的重磅藥物之間的平衡大致相互抵消。公司需要依靠銷售增長來實現每股收益增長和可觀的股票回報。然而,如今投資者承擔的固有風險已經得到了豐厚的回報,因為該股股價約為22.50美元,年股息為1.72美元。這意味着收益率超過7.5%,而且季度股息最近也從0.42美元上調至0.43美元。最安全的股息是啱啱上調的股息。管理層和董事會仍然對輝瑞長期實現盈利增長的能力充滿信心。

輝瑞是製藥行業的巨頭,近年來面臨諸多重大阻力。然而,當前的看跌情緒更多源於股票收益,而非公司的基本面問題。因此,鑑於其極具吸引力的7倍市盈率和卓越的股息收益率,分析師首次評級為「強力買入」。