關稅問題,依然很焦灼。

尤其是兩個大國之間。

說實話,要化解並不是一件容易的事。不過,也不必絕對悲觀,因為絕非一點辦法都沒有。

關於如何化解雙方分歧這個話題,太大了,以筆者的水平,不可能講得清楚,所以不妨縮小一點,僅僅就減少貿易逆差的問題,說幾句,儘量保持客觀。

這樣,問題就會變成,就是到底需要買多少美國貨,才能重新平衡兩國貿易差額?

01

買什麼?

懂王雖然極限施壓,但他也經常說,想和我們達成一個大交易,這個交易到底是什麼呢?

其實,從美國對中國的出口商品結構裏,可以找到一些答案。

目前美國對於中國的出口,大致可分為高附加值工業品、農產品、能源產品和服務貿易四大類。

1.高附加值工業品:

如半導體與高端設備,典型的如英偉達A100/H100 GPU、ASML光刻機等;

航空航天,中國是波音737 MAX的最大買家之一;

醫療器械與製藥,特別是抗癌藥、基因治療技術等。

問題點:是貿易限制多。

2.農產品:

大豆、玉米、小麥:中國是全球最大大豆進口國,2023年進口美國大豆約3000萬噸,佔美國出口總量的近60%;

肉類:中國是美國豬肉第二大買家,牛肉進口也在增長。

問題點:天花板不太高。

3.能源產品:

液化天然氣(LNG):2021年美國纔開始出口LNG,但2023年已成為全球最大出口國。中國曾是美國LNG第二大買家(2019-2020年);

原油:美國原油出口在2015年解禁後快速增長,2023年日均出口量超400萬桶,中國曾是美國原油第三大買家(2020年進口約50萬桶/日);

煤炭與石化產品:美國煤炭出口主要面向亞洲,中國是其中一個大買家。

問題點:中方要調整採購方。

4.服務貿易:

知識產權許可、金融服務、教育服務、信息和通信技術以及娛樂產品等等,好萊塢電影就屬於這個。

問題點:爭議多、限制也不少。

這麼看下來,四大領域,比較靠譜的突破口,在能源。

原因很簡單,一是美國在頁岩革命後成為全球最大石油和天然氣生產國之一,能源出口產能巨大,而中國的需求巨大;二是能源貿易的阻力,不像高科技那麼多。

從貿易數據上看,2023年中國的原油進口量為5.64億噸(約合1130萬桶/日),進口金額2.08萬億元人民幣(約合2890億美元),天然氣進口量1.19億噸(約合1670億立方米),進口金額5840億元人民幣(約合810億美元)。

兩者合計金額為3700億美元。

而2023年,中美的貿易逆差為2734億美元(美國商務部)。

如果將中國1/3的能源進口金額,即1200億美元,轉向美國,其他金額不變的情況下,大概會減少近一半美國對中國的貿易逆差。

2020年1月,兩國簽署的《中美第一階段經貿協議》,其中一個條款,是中國在2017年採購額基礎上,於2020-2021年兩年內增加購買價值2000億美元的美國商品和服務,其中包括原油、液化天然氣(LNG)。

另外,回到懂王競選時的承諾,加大國內能源的開發,給美國工人更多工作機會。

說到美國工作機會,開採國內能源是立竿見影的一個,不管是效率還是難度,都遠遠超過製造業迴流,要知道即使蘋果願意搬回去,建廠也需要一兩年;也遠超過多賣給中國幾萬頓大豆、玉米,因為農業並不需要那麼多工人。

這樣推理下來,懂王說的和中國的大交易,其中應該包括要求我們加大力度購買美國的能源產品。

當然,懂王也可以通過其他方式去減少貿易逆差,包括讓我們開放更多的市場給美國企業,減少進口商品等等,甚至在匯率上做文章。

但這些的難度,其實遠大於多賣點石油天然氣。

02

能買成嗎?

說完兩國能源貿易的可行性,現在就說說存在的難點。

對於雙方來說,能源這個大交易能否成功,前提是能夠突破一些現有的利益格局。

咱們這邊,需要調整能源採購來源地結構。

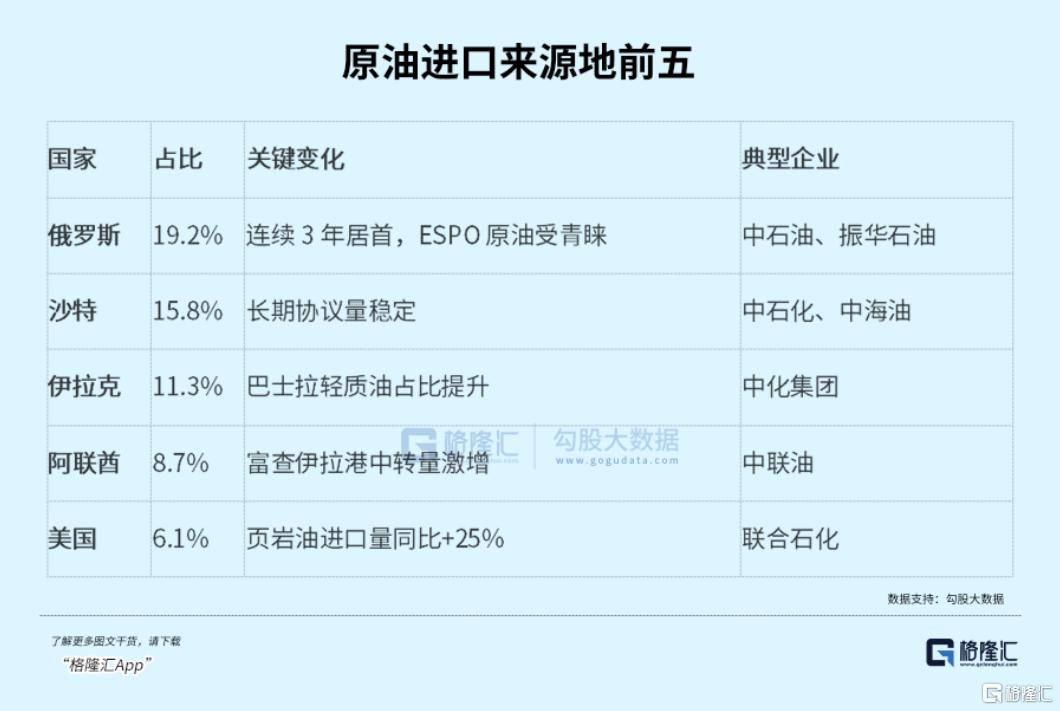

根據海關總署、國際能源署等權威機構信息,羅列出2024年上半年,中國原油、天然氣進口來源地前五位:

原油進口來源地前五位:

天然氣進口來源地前五位:

目前,中國的能源產品進口金額基本穩定在3000多億美元的水平。如果我們轉向美國採購,意味着其他來源地的進口量,會減少很多。

能源貿易所涉及的利益比較複雜,而且通常和國家的長遠戰略息息相關。中間如何平衡,是無法迴避的問題。

美國那邊同樣也面臨着利益格局調整,比如美元一直被作為能源貿易的結算貨幣,美債也一直被能源輸出國購買,以平衡利益,但問題是,美國現在公然搶隊友的生意,隊友還能像以前那樣,心甘情願地持有美元,購買美債嗎?

別忘了,美國36萬億美元的債務,是一個巨大的雷。

還有一個問題,是開採的成本問題。

沙特的開採成本不足20美元,俄羅斯的也很低,在20美元左右,而美國的頁岩油開採成本要去到40-50美元。

如果油價很低,美國的油商很可能賺不到錢,甚至虧錢。

這些,都是擺在懂王面前的難題,雖然生意人出身,但他就一定能夠平衡得了嗎?

未見得!

03

投資者怎麼辦?

回到投資的話題上,最基本的策略,是貿易戰造成的壓力和不確定性依然很大,所以維持避險優先的觀點。

至於避險標的,來來去去都是那些,黃金、債券,持有現金也是非常好的選項。

關於黃金,有一些非官方的統計數據顯示,這一輪金價雖然漲了很多,但從購買方來看,主要是各國央行,一般的投資機構倉位並不高。

為什麼會出現這種情況呢?

原因有很多,可能是投資機構對於選擇避險標的範圍較多,不像央行那樣過分鐘情黃金,也可能是他們沒有想到貿易戰這麼劇烈,甚至可能是他們的反應太慢,等等。

但不管怎麼樣,如果貿易戰繼續惡化,黃金的避險功能會進一步顯現,投資機構最終也不得不轉向黃金。

如果機構湧向黃金,會為金價帶來新的上漲動力。

因此,目前環境下,黃金依然是避險的首選。

以上內容源自格隆匯投顧尹紀宗,登記編號A0160624110002;內容僅供參考,不構成投資建議,據此操作風險自擔。

其次,可以適當搓一些短線交易,也可以做一些前瞻性的佈局。

就拿中美能源貿易來說,如果這個事能談成,油氣股,特別是美國那邊的,有可能迎來一波行情。

據說懂王為了開採美國能源,不僅要求中國購買,也要求歐盟,以及亞洲的貿易伙伴,像日韓等等,加大購買力度,這足以改變油氣股中長線基本面。

加上目前油氣股的估值並不貴,即使市場繼續下殺,重災區也是科技股,油氣股反而有可能成為避風港,兼具防守和進攻的雙重功能。

至於其他權益類資產,或者已經出現一些中長期的配置價值,但短線真的無法預知。

那是那句話,如果你的股票倉位太重,不屬於避險類標的,又沒有很好地對沖,還是建議選擇一個好的時點減持,先降低整體倉位的風險。

至於後面如何,再說吧。

04

結語

在上周的文章中,我們就曾預判,雖然貿易戰百年未見,造成的殺傷力也不少,但無論大家如何強硬,最後都需要回到談判桌。

這幾天,傳出雙方都出現了一些人士變動,大概是為談判做準備,特別是大洋彼岸,把納瓦羅這個瘋子邊緣化。

這是好跡象!

當然,也必須承認,談判也絕對不是一件輕鬆的事情,貝森特、魯特尼克骨子裏還是鷹派,所以談判當中的拉扯、博弈、討價還價,肯定不少。

現在市場的預測,達成協議的時間,至少要到今年底,甚至有可能是明年的事。

不過,只要大家有機會坐下來,就已經比劍拔弩張好很多了。

而且,談判的本質,是利益交換。

現在雙方都有對方想要的籌碼,有做交換的條件。

只要雙方再多一點智慧,是可以一步步往達成協議的方向走的。

我想,絕大多數人,不管是投資者還是生意人,都希望盡快回到正軌,因為貿易戰真的沒有贏家。(全文完)