作者 | 趣解商業 李白玉

過去一年,美妝行業大盤整體下滑,國內化妝品類零售總額錄得4357億元,按年下滑1.1%,增速低於大盤;完美日記母公司逸仙電商、資生堂、雅詩蘭黛等國內外美妝巨頭在華業績接連折戟。

令市場意外的是,出生於浙江溫州的化妝師毛戈平不僅叩開了資本市場的大門,還「一路開掛」,以碾壓式增長撕開了市場僵局。

近日,「國貨彩妝第一股」毛戈平(1318.HK)發布其上市後的首份年報。公司2024年實現營業收入38.85億元,按年增長34.61%;淨利潤8.81億元,按年增長32.8%;毛利 32.8 億元,毛利率為 84.4%。

圖源:年報截圖

強勁盈利能力加持下,自去年12月上市三個月後股價一度翻倍,總市值突破500億港元,成為國內美妝企業市值「一哥」,把珀萊雅、上海家化等同行遠遠甩在身後。

01.毛利率直逼茅台

從業務來看,毛戈平的收入來源主要靠彩妝產品、護膚產品、化妝藝術培訓及相關銷售;其中,彩妝和護膚產品為公司基本盤,也是公司業績強勢增長的重要收入來源。

年報顯示,2024年,毛戈平彩妝產品收入為23.04億元,按年增長42.05%,佔總營收比例59.3%;護膚產品收入為14.29億元,按年增長23.19%,佔總營收比例36.8%。

從利潤來看,2024年毛戈平銷售毛利率高達84.4%,直逼貴州茅台(毛利率94%),這也讓毛戈平被戲稱為「彩妝界的茅台」。而且,從2021年-2023年,毛戈平毛利率持續增長,分別為83.4%、83.8%、84.8%,遠超多數同行水平。

毛利率持續提升,或許與產品漲價不無關係。2023年至2024年,毛戈平的收入大頭彩妝產品,平均售價從166.9元/件上升至177.5元/件,一年均價就漲了6.4%。再結合84.4%的毛利率來計算,相當於單價780元一罐的「奢華魚子面膜」,其毛利就有660塊錢。

社媒平台上有不少網友吐槽毛戈平漲價快、產品貴。有網友發帖稱「上市後,毛戈平的價格也是跳上一個台階」,還有網友表示某產品「分量少了價格還高了」。

圖源:小紅書截圖

還有網友表示毛戈平的產品效果一般、性價比不高;甚至出現了一些「買完後悔」「避雷毛戈平」的帖子。

圖源:小紅書截圖

美妝企業想要持續吸引消費者,產品品質和功效是關鍵,因此,「研發」一直被認為是美妝行業的核心能力;但是,外界對毛戈平一直存在「重營銷、輕研發」的質疑。

2021年-2024年,毛戈平的研發投入分別為1370.3萬元、1454.8萬元、2397.5萬元和3231.1萬元,儘管費用逐年增加,但其營收佔比仍不足1%,低於上美集團、貝泰妮等同行水平;相比之下,2024年毛戈平銷售和分銷開支卻高達19.04億元,佔同期營收的49%。

值得一提的是,毛戈平本人還在財報業績交流會上回應了市場「輕研發、重營銷」的質疑,他表示:「做高端品牌,品質一定是最重要的。很多人也在質疑毛戈平的研發,你想想看,我是對品牌這麼重視的人,怎麼會在研發裏面吝嗇。」

圖源:微博截圖

不過,拋開研發與營銷投入的對比之外,從公司產品開發團隊來看,截至2024年底,僅有57名研發人員,僅佔員工總人數的1.4%;與之對比的是,2023年,貝泰妮研發人員498人,佔比12.9%,珀萊雅研發人員322人,佔比10.8%。

從生產模式來看,當前毛戈平主要採用委託ODM/OEM供應商進行生產,這樣的模式雖可有效降低公司固定成本開支,但也可能導致產品品控存在風險。

「黑貓投訴」平台上,有不少消費者投訴主要集中在產品瑕疵、使用過敏、售後服務差等問題。社媒平台上,也有網友發帖表示,所購買的產品出現發黴、有異物等情況。

圖源:小紅書截圖

為補齊研發和生產短板,毛戈平目前正在建設杭州研發中心,預計將於2026年年中投入運營;同時將在海外建立研發中心,提高產品功效。不知屆時公司是否會進一步加大研發投入、擴展研發團隊。

02.「毛戈平」的祕訣

作為初代「美妝網紅」毛戈平自創的同名品牌,毛戈平MAOGEPING從出道之日起就被賦予了很強的「網紅屬性」和「流量基礎」,也是這種特質讓它在當時較為「貧瘠」的國貨彩妝市場可以殺出一條血路。

但為什麼毛戈平可以在如今的市場行情下保持超高毛利率呢?「高端化」或許是其中一個原因。

與大多數國貨美妝品牌依靠線上渠道切入市場不同,毛戈平不斷以高端百貨的渠道環境強化品牌調性,樹立品牌高端化的形象。業績交流會上,公司總裁宋虹佺透露,在高端百貨渠道,毛戈平已擁有400多家專櫃,同時和全球店王系統SKP有非常深度的合作進駐,進一步與全球LVMH旗下的絲芙蘭渠道攜手共建,打造獨家品牌高速增長。

毛戈平還以線下專櫃為「體驗式服務」核心,為用戶提供了極致的美妝體驗;其中,為專櫃配備了超2800名專業美妝顧問,毛戈平的櫃姐依靠化妝技術留住了不少消費者。

同時,「為線下渠道定製專屬產品」是毛戈平公司的核心武器之一,2020年毛戈平公司還和絲芙蘭獨家推出了高端品牌「毛戈平·光韻」,銷售表現也頗為可觀。

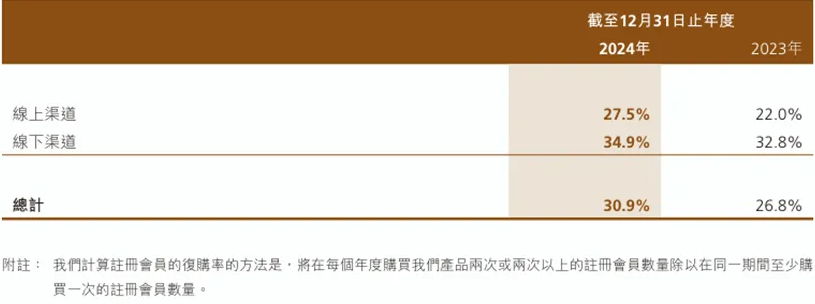

毛戈平如今已形成了「中高端百貨專櫃直營+電商銷售」為主的銷售模式;數據顯示,2024年,線下渠道和線上渠道分別佔公司產品銷售收入的52.2%和47.8%,這是大部分「互聯網美妝品牌」無法比擬的。

圖源:年報截圖

不過,隨着近年來,珀萊雅、貝泰妮、水羊股份等國貨美妝企業紛紛入局高端市場,同時疊加來自國際大牌的競爭,毛戈平將面臨激烈的市場競爭。尤其是相比國際大牌,在品牌和產品方面長期佔據用戶心智,毛戈平若想進一步突圍也並不容易。

此外,隨着國內美妝企業完成線上渠道「跑馬圈地」,不斷從線上渠道轉而加大對線下渠道的投入,採取線上、線下渠道並行的經營策略,毛戈平原本積累的線下優勢或被逐漸削弱。

03.如何持續增長?

對於不少美妝企業來說,2024年是難熬的一年,一些網紅國貨品牌,以及不少外資品牌相繼「敗退」;其中,完美日記母公司逸仙電商虧損7億元,資生堂中國市場淨銷售額按年下降4.6%,雅詩蘭黛2025財年第二季度財報顯示亞太地區銷售額下滑11%。

在這樣的行業境況下,市場競爭日益激烈,且消費者需求變化快,戈平未來如何保持增長?

毛戈平指出,將堅持開拓新產品類別、以MAOGEPING為核心進行品牌組合戰略升級和擴張,構建多品牌矩陣;以及提升品牌全球知名度,擴張海外市場。

但在以MAOGEPING品牌為核心的多元化多品牌發展路上,毛戈平似乎並不順利。從收入結構來看,儘管毛戈平並未在此次財報中披露各品牌收入情況,但過往數據顯示,MAOGEPING一直是公司收入的大頭;2024年上半年,毛戈平MAOGEPING產品收入達18.87億元,佔總產品銷售收入比重99.3%。

作為以毛戈平自己名字命名的美妝品牌,MAOGEPING品牌的發展離不開毛戈平本人的背書和引流;但問題是,假如品牌主理人「過氣」或者「翻車」了,願意為品牌持續消費的人還會有多少呢?此前毛戈平公司在招股書風險提示中也表示,因核心產品品牌以創始人毛戈平的名字命名,若毛戈平個人存在不當行為,可能將侵害公司品牌形象,從而對公司的正常經營產生不利影響。

相比之下,另一個子品牌「至愛終生」,自2008年推出,曾被業內看作是品牌「去毛戈平IP」的嘗試,但近年來銷售表現卻越來越弱。2021年到2023年,至愛終生產品年銷售收入從5045.5萬元降至2692.1萬元;佔總營收比重從3.4%降至1.0%;到了2024年上半年,至愛終生銷售收入為1332.0萬元,佔比進一步降至0.7%。

此外,毛戈平也在前瞻性擴充產品品類。業績發布會上,毛戈平透露,今年5月8號會正式推出毛戈平的13款香水。

圖源:微博截圖

出海方面,2024年,毛戈平新增境外產品銷售收入186萬元,佔總收入0.1%,主要來源於與香港絲芙蘭的合作。

對於海外發展計劃,毛戈平表示,將在海外市場建設百貨商店專櫃及網店的雙渠道方式,擴大品牌在全球消費者中的曝光度;並計劃今年在海外建立本地化團隊,負責產品開發、營銷與銷售,同時探索戰略投資及收購機會,以實現業務的國際化發展。

向海外市場拓展,或許有望收穫新的增長曲線;不過問題是,進軍海外,「毛戈平IP」還管用嗎?更何況,國際大牌早已憑藉先發優勢佔據市場份額,毛戈平的產品有足夠的競爭力嗎?接下來,就看毛戈平如何出牌,以及能否加強產品品質、打造品牌影響力了。