中國建設銀行金融市場部 張濤 劉猛 梁煊

回顧2025年第一季度,「Trump 2.0時代」開啓,美國經濟政策,特別是關稅政策的不確定性攀升,令滯漲風險增加,施壓美元走勢。同時,美俄談判結束俄烏衝突,及德國增加財政支出,提振了投資者對歐洲經濟的信心。全球外匯市場在多條交易線索下,迎來高波動時期。

一

2025年第一季度全球外匯市場回顧

2025年開年以來,全球外匯市場波動加劇,美元指數衝高回落,歐系貨幣領升,人民幣小幅升值,市場交易圍繞三條主線展開:一是美國特朗普政府上台後,政令頻出且反覆,全球經濟和貿易形勢不確定性顯著增加,市場難以進行準確定價,市場波動加劇,而美國經濟出現疲弱跡象,通脹預期升溫,滯漲風險抬升,施壓美指走勢。二是德國改革「債務剎車」機制,加大財政支出力度,特別是國防安全支出,其他國家或將跟進,有效提振了市場對歐元區經濟前景的信心。三是美國與俄羅斯展開談判,着手結束持續三年多的俄烏衝突,歐洲安全形勢有望得到改善。

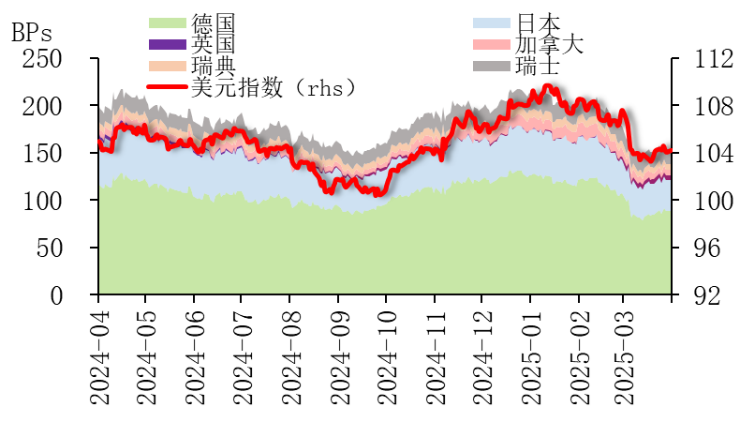

美元指數高位回落。年初,圍繞特朗普政府潛在的政策組合,「特朗普交易」盛行,美元指數一度衝上110關口,創逾兩年新高。進入2月後,特朗普政府政策逐步展開,但其帶來的不確定性增加,使得經濟增長擔憂加劇,且通脹預期升溫,滯漲風險施壓美元指數,美元趨於回落。進入3月,德國候任總理默茨與主要黨派提出加大財政支出力度,扭轉了市場此前對歐元區經濟的悲觀預期,歐元大幅反彈,美元指數隨之顯著回落,回吐了自2024年美國大選以來的全部漲幅。臨近第一季度末,聯儲局對進一步降息持謹慎態度,加之市場已充分消化此前對於歐元的樂觀預期,美元獲得支撐,美指收復部分失地。截至3月31日收盤,美元指數收於104.1921,第一季度累計下跌4%。

圖1:美國與主要經濟體利差及美元指數走勢

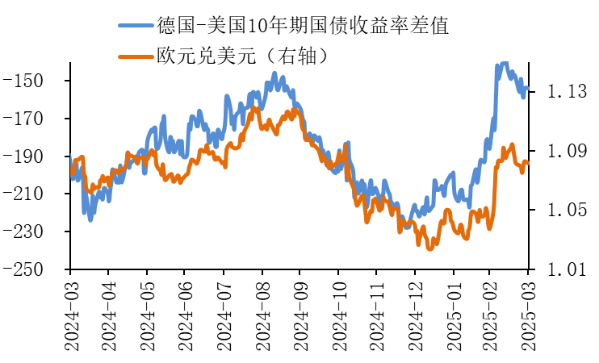

歐元超預期強勢。回顧第一季度,歐元的整體走勢大致分為兩個階段。1-2月,受聯儲局維持高利率、美國經濟韌性超預期(2024年四季度GDP增長2.5%)以及特朗普關稅政策預期推動,美元指數在2025年初延續漲勢,歐元對美元一度跌破1.02關口,觸及2022年以來低點。不過,隨着歐元區經濟數據邊際回暖,疊加俄烏衝突呈現出緩和跡象,歐元獲得一定反彈動力,連續兩個月震盪微漲。進入3月,內外兩方面共同支持歐元大幅反彈。美國方面,經濟數據開始顯示出「滯漲」苗頭,疊加市場對特朗普關稅政策反應鈍化,其對美元的影響也由利多轉向利空,美元指數快速回落;歐洲方面,德國改革「債務剎車」機制,極大提高了市場對歐洲的投資熱情,領先指標也顯示出經濟復甦提速,歐元區3月綜合PMI創2024年8月以來新高,製造業PMI也創兩年多以來的最高水平,EURUSD在不到兩周時間從1.04上漲到1.09,雖然臨近季末回吐部分漲幅,但3月漲幅仍超4%。截至3月31日,歐元對美元收於1.0816,第一季度累計升值4.47%。

圖2:歐元對美元走勢

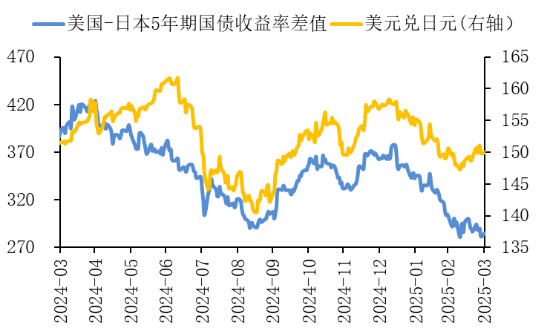

日元震盪升值,波動加大。回顧第一季度,日元的經歷了先貶、後升、再走弱三個階段。1月上旬,日元延續了去年年末的弱勢低位徘徊,主要的壓力來自外部——市場對聯儲局的降息預期減弱,同時預計特朗普政府政策可能推高美元需求,日元再度跌破158關口。1月中旬至3月上旬,日元開啓了加速升值階段,更是成為2月表現最強的G10貨幣。日本央行在1月底如期加息至0.5%,為去年7月以來首次恢復加息,同時加息幅度為2007年2月以來最大,成為日元此階段升值的起點。另一方面,日債收益率在加息預期升溫下不斷刷新2008年以來新高,而美債長端收益率下行,一向對利差敏感的日元獲得進一步支撐,日元最強升破147。3月中旬至月末,日元經歷技術性調整,回吐了部分漲幅,成交於150一線,反映了美國的關稅威脅對出口導向型經濟體的潛在壓力。截至3月31日,日元對美元收於149.9795,第一季度累計升值4.81%,連漲三個月。

圖3:美元對日元走勢

數據來源:

數據來源:Wind

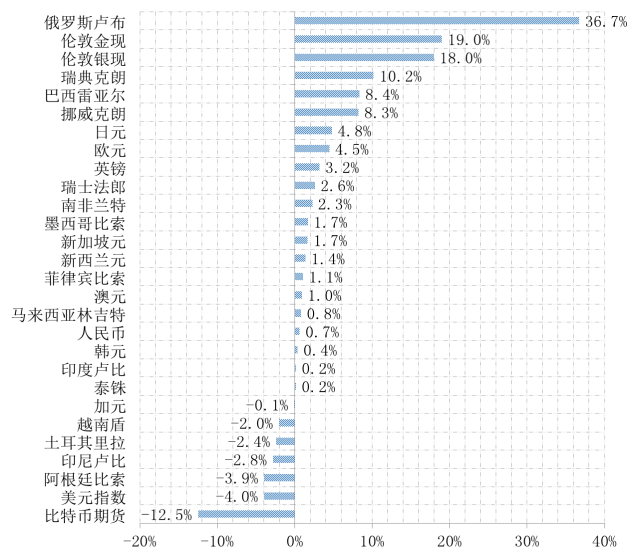

非美貨幣大多走強。在G10貨幣中,美國和俄羅斯共同推動結束持續三年的俄烏衝突,歐洲安全前景得到改善,歐系貨幣普遍走強,瑞典克朗和挪威克朗領升G10。加元受制於美國的「關稅威脅」和國際油價的走低,落後於其他G10貨幣。英鎊漲幅居前,一方面通脹壓力令英國央行對降息持謹慎態度,另一方面美國關稅政策對英國的影響相對較小。澳元和新西蘭元則是受累於全球貿易環境的不確定性增加,升值幅度受限。其他貨幣方面,俄羅斯盧布領升非美貨幣,隨着俄烏衝突結束的希望增加,西方國家對俄羅斯的制裁強度有望減輕。墨西哥比索漲幅居前,美國關稅政策尚未完全實質性落地,比索展現韌性。亞洲貨幣表現不佳,越南盾和印尼盧比領跌,主因在於全球貿易環境惡化和資金外流壓力加大。韓元漲幅受限,一方面國內政治形勢帶來的不確定性尚未消除,另一方面在於全球貿易環境惡化或將拖累韓國經濟所依仗的出口。土耳其里拉跌幅居前,反對派領導人、伊斯坦布爾市長伊馬姆奧盧被捕,土耳其政局陷入動盪,施壓里拉走勢。

圖4:2025年第一季度非美貨幣對美元升跌幅

Wind,建行金融市場部

二

2025年第二季度全球外匯市場展望

1.美元:維持高波動。面對特朗普政府經濟政策多變額衝擊,聯儲局「按兵不動」,而且對12月份確立的降息路徑也未做調整,但在3月的會議上放緩了縮表力度,將每月縮表規模由600億美元收縮至400億美元(主要是將每月對美債贖回規模從250億美元下調至50億美元)。不過更被市場所關注的,聯儲局在其最新的經濟預測中(SEP),上調了失業率與通脹的預測,將2025年底失業率上調0.1%至4.4%,PCE年漲幅上調至2.7%,核心PCE年漲幅上調幅度更大一些,至2.8%,同時將2025年美國經濟增速預期值下調0.4%至1.7%。

回顧聯儲局本輪利率政策周期的操作,在2022年至2023年期間的加息周期期間,美國通脹得到有效抑制的同時,就業市場未遭到破壞;在2024年9月至12月的降息期間,就業市場與經濟運行呈現出較強的韌性,而通脹也沒有出現反覆。但是自特朗普2.0政策的衝擊下,美國經濟開始朝着不利於聯儲局利率政策的方向運行——通脹預期惡化(美國短期與中長期通脹預期均出現了明顯上升),就業市場出現放緩跡象(失業率抬升與職位空缺率下降)。雖然目前對於美國經濟是否會進入「滯漲」尚不確定,但聯儲局利率政策受到的干擾因素顯著增多。

與經濟運行的基本面預期變化同步,圍繞美國經濟和市場的兩個敘事已發生改變,並被市場定價。

一是,疫情後,美國經濟的恢復持續快於其他經濟體,進而出現了「美國經濟例外論」的敘事,但特朗普二度入住白宮後,對美國經濟造成了更加複雜的影響,尤其是政策部門和微觀經濟主體都對未來的變化無所適從,相應經濟預期快速惡化。

二是,中國DeepSeek「深度搜索」的大語言開源模型,中國DeepSeek「深度搜索」的大語言開源模型對AI算力成本瓶頸的突破,改變了美國以OPEN AI為主導的「閉源」和「高算力」的大語言模型演進進程,一舉扭轉了美國AI將領先的敘事。美股科技股加速調整,納斯達克指數在第一季度內下跌超10%。

伴隨上述變化與約束條件的持續,聯儲局的「觀望期」也被快速壓窄,必須在「通脹」與「就業」之間做出抉擇,而從鮑威爾在3月記者會上關於關稅導致的通脹是一次性的表態來看,暗示聯儲局大概率會選擇「側重就業」,一旦完成在此轉變,聯儲局必會對目前的降息路徑做出重大調整,例如加快降息節奏,提高單次降息幅度。

不過即便聯儲局調整了降息路徑,加之特朗普政府也對弱美元有政策訴求,但美元指數是否會同步轉入下降趨勢需要再觀察,我們維持前期「美元指數高波動」預期。

2.歐元:關注基本面改善的持續性。展望第二季度,我們認為歐元在強勢表現後,短期可能將面臨一定的回調壓力,最大的不確定性在於歐元區經濟回暖的持續性。具體而言:

首先,歐美貨幣政策分化的格局幾乎已經確定,可能加劇利差壓力。3月,歐洲央行宣佈將三大關鍵利率下調25個點子,為連續第五次降息,央行官員在近期的採訪中暗示未來可能進一步寬鬆。市場目前預計歐洲央行可能會在4月和6月繼續降息,全年累計降幅或達75個點子。反觀聯儲局,儘管3月會議的按兵不動起到了一定的安撫市場作用,但市場依然預計聯儲局年內的寬鬆力度將低於歐洲。

其次,前期對歐元過於樂觀的定價或回補,從而引發技術性調整。3月初,歐元曾在德國放寬「財政剎車」限制的背景下最高升逾5%,但隨着超買後的修正,歐元在月底回落至1.08附近,體現了市場對財政刺激實際效果的重新評估——5000億歐元基礎設施投資計劃規模龐大,但項目落地周期相對較長,短期內對經濟的提振效果有限。另外,投機性頭寸的調整也是潛在的風險因素,CFTC數據顯示,截至3月25日當周,歐元淨多頭頭寸增至65525份合約,為2024年9月以來最高水平。歷史經驗表明,當淨多頭倉位超過6萬份時,市場往往面臨獲利了結壓力。

最後,歐元區經濟復甦的可持續性有待觀察。從近期歐元區超預期的經濟數據來看,大多集中於前瞻性和預期調查類指標,體現了市場對歐洲財政擴張的充分定價,相應歐元釋放了一波強勢的升值動能。展望後市,德國預算調整可能對歐元區國家有一定的示範作用,但也需要警惕財政刺激下可能的主權債務風險,歐元區經濟的復甦情況還有待進一步數據驗證。同時,歐元區服務業和製造業延續分化走勢,或表明在高物價壓力下消費需求被抑制,仍是經濟復甦的潛在制約。最關鍵的因素還在於,4月美國「對等關稅」發布後,除了前期對進口汽車加徵的25%關稅以外,歐元區是否會面臨更嚴重的關稅威脅,以及歐盟將出台怎樣的防禦性貿易措施,這些都將決定未來歐元區經濟的走向。

綜上,在諸多不確定因素下,我們預計第二季度歐元可能維持區間震盪走勢,關稅政策的落地效果將成為決定歐元區經濟能否企穩的「勝負手」。

3.日元:警惕政策預期差引發的短期波動。展望第二季度,日元可能以震盪行情為主,中樞繼續向升值方向小幅波動,但內、外兩方面因素將共同限制日元的升值空間。

從外部來看,美國的貨幣政策依舊具有較強的不確定性,美國的「滯漲」能否被證僞成為市場關注的焦點,「高關稅推升通脹」與「當局弱美元的政策取向」也在一定程度上令外匯市場交易主線陷入混亂。站在中期角度看,美日息差繼續收窄是趨勢性的,但日元的波動有可能與利差走勢階段性背離(如3月後半月),不足以支撐日元大幅升值。如果再考慮到潛在關稅政策的風險,日本貿易逆差或進一步擴大,削弱日元的基本面支撐。

從內部來看,日元面對的是日本央行「被動緊縮」的有限支撐。首先,日本「工資-價格」螺旋上升的循環已初步建立,日本央行的加息條件相對成熟,不過,市場的充分定價已透支了部分利多,疊加當局對「退出寬鬆」態度謹慎,1月的加息更像是對通脹與工資增長的被動反應而非主動緊縮。歷史走勢顯示,日元往往會因加息預期炒作而短暫走強,但在加息落地後的預期兌現階段快速回調,加劇匯率震盪。其次,貿易摩擦的不確定性或限制日本央行的政策空間,令其不急於貿然行動,有可能導致貨幣政策的傳導效果受限。最後,即使日本央行加息至1%,站在中期視角上,日元仍是性價比最高的套息貨幣,而套息交易的逆轉還存在一些結構性阻力。因此日元的快速、顯著升值還需要依賴超預期的政策衝擊或數據突破。

綜上,第二季度日元大概率呈現「震盪偏強但空間有限」的格局,需警惕政策預期差引發的短期波動,關注日本央行4月會議聲明及特朗普政府關稅政策落地細節。

本文中的結論或意見僅代表作者的個人觀點,在任何情況下,本文中的信息或者所表述的意見並不構成對任何人的投資建議。投資者應當自主做出投資決策並自行承擔投資風險,公衆號運營主體對此不承擔任何責任。

(轉自:CFETSFX)