對於美股,周三又是難看的一天,標普500指數收跌2.24%,成交量正在萎縮,但與上周的記錄相去甚遠,因為每個人都有嚴重的頭條新聞恐懼症,而且大多數人都太累了,無法(過度)交易,美國所有證券交易所的成交量為157億股,相比之下,今年至今的日均成交量為164億股,上周超過300億股。

鮑威爾當天的評論相當鷹派,他的結論是:「目前,在考慮對我們的政策立場進行任何調整之前,我們完全有能力等待更明確的消息。」

來自高盛的交易員威爾-馬歇爾(Will Marshall)評論稱:「鑑於聯儲局兩大任務之間的緊張關係,鮑威爾的說法保持了一種被動而非主動的做法,降息的門檻要麼是良性的政策清晰度,要麼是勞動力市場疲軟的充分證據。」

但金融博客零對沖調侃道:「想想鮑威爾在去年9月份大幅降息50個點子(而非25個點子)的驚人舉動,當時5Y5Y遠期通脹掉期要高得多,金融條件也寬鬆得多。可見3個月後的總統大選對一位公正的聯儲局主席的激勵作用之大令人驚歎。」

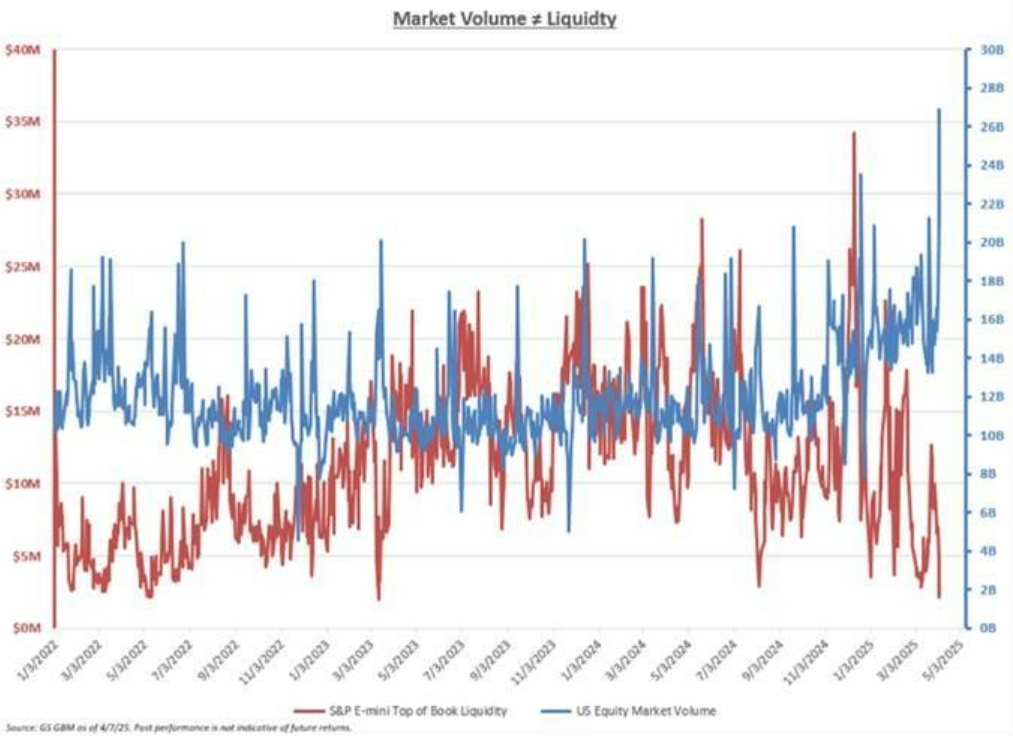

無論如何,正如高盛的邁克-華盛頓(Mike Washington)所寫,儘管出現了這些變動,但市場活動並未真正回暖,標普500指數的交易量在本周縮短的交易周中(周五是耶穌受難日,歐美多地休市)趨於枯竭,與10天的平均水平相比,周三的交易量下降了38%,流動性仍然糟糕透頂,標準500指數的頂級訂單流動性(top book liquidity,反映了快速轉移風險的能力)僅為294萬美元。

與此同時,高盛的總交易台流量繼續斷崖式下跌,表明投資者對試圖交易持續反反覆覆的貿易頭條新聞越來越感到疲勞。各板塊的態勢依然是防禦性的,大型企業繼續表現不佳,因為對周期性問題的擔憂加劇似乎尤其對亞馬孫和META造成了壓力。高盛進一步指出,在這次下跌過程中,它沒有觀察到這些股票有任何「防禦性」行為,ETF佔比33%(與近期的高位持平)。

周四,當糟糕的流動性遇到又一個巨大的期權到期日,而且周五又是休市日時,這種緊張的平靜可能會被進一步動搖。

周四有超過2.6萬億美元的名義期權敞口將到期,其中包括1.2萬億美元的SPX期權和4800億美元的個股期權。周四到期的期權名義價值相當於羅素3000指數市值的4.7%。但此次到期期權的相對規模低於2024年4月。

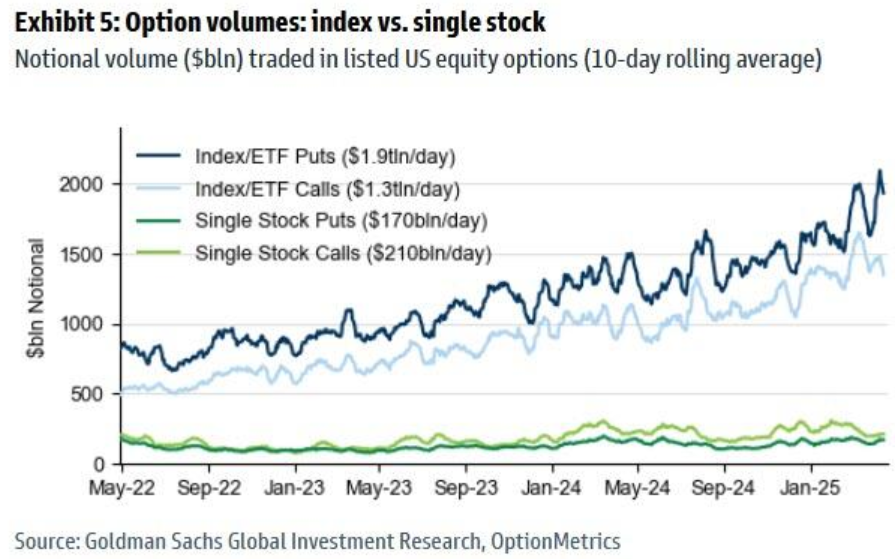

高盛指出,在到期日之前,與看漲期權交易量相比,指數/ETF的看跌期權交易量大幅上升。

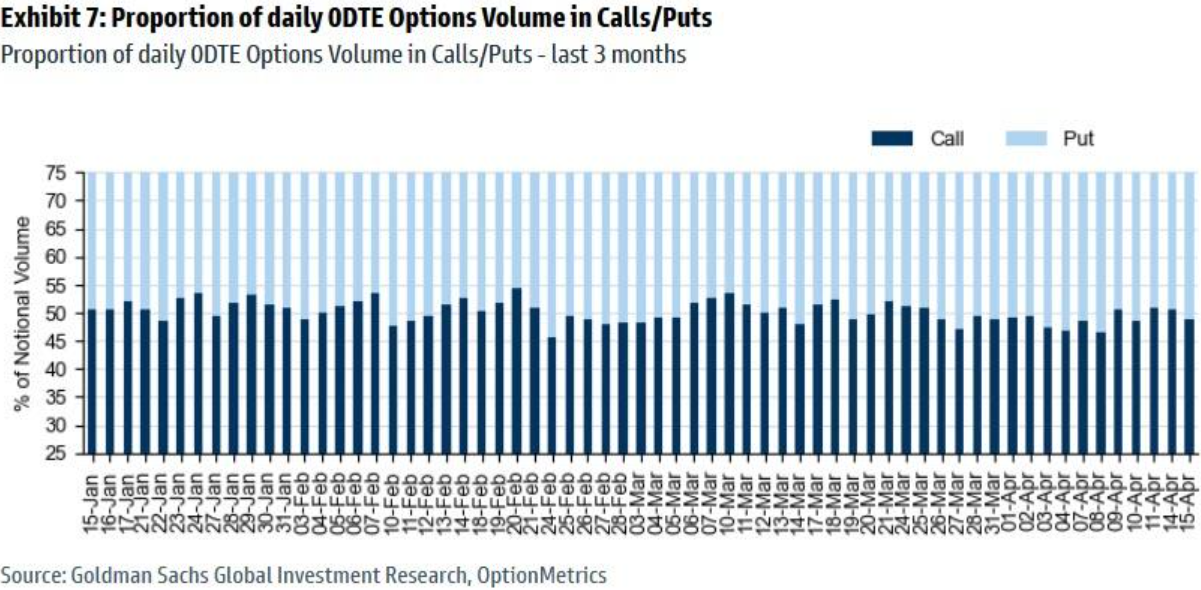

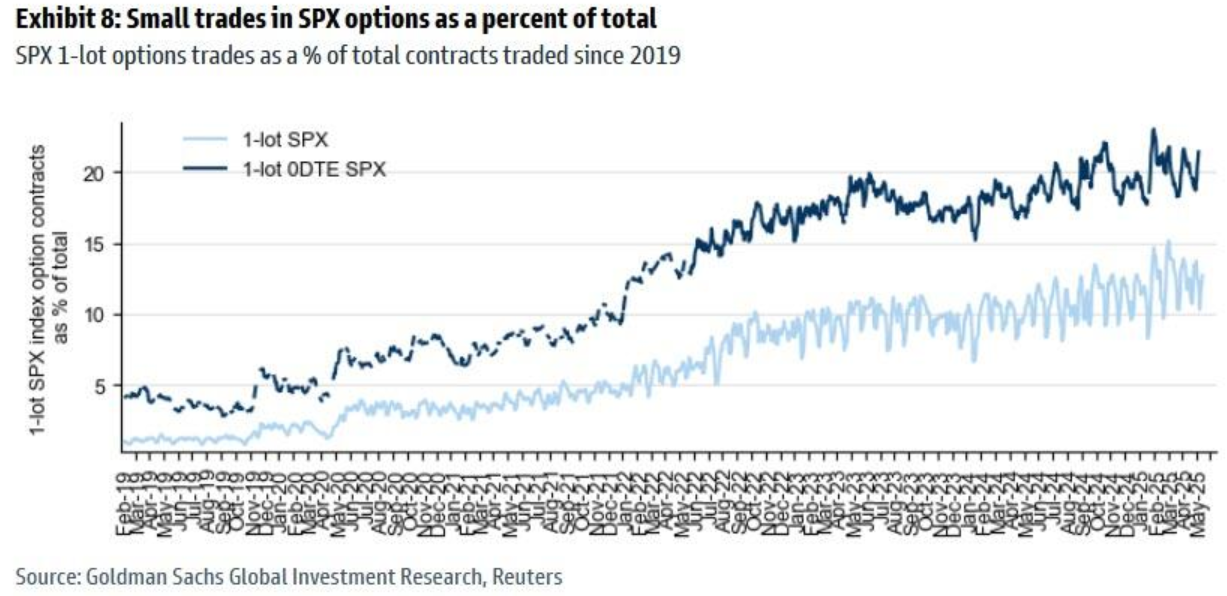

儘管如此,美國股票期權的日均交易量仍在繼續上升,零日期權(0DTE)的交易量在看跌期權和看漲期權之間仍保持平衡。與此同時,散戶仍然是保證金的主要交易者:儘管近期市場波動劇烈,但SPX一手零日期權在總交易量中所佔的比例仍然接近歷史最高水平。當天的跨式期權交易目前意味着1.70%的波動。