炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

自4月2日「對等關稅」以來,全球資產短暫陷入風波。經歷了兩周時間,隨着後續事態的不斷演變,有一部分受關稅影響的行業波動率下降、逐漸收復了風波前的失地,還有一部分行業跳空的缺口仍未彌合。

這些資產價格表現的差異意味着怎樣的預期?展望下一階段,哪些預期能夠延續、哪些預期需要留意反轉?

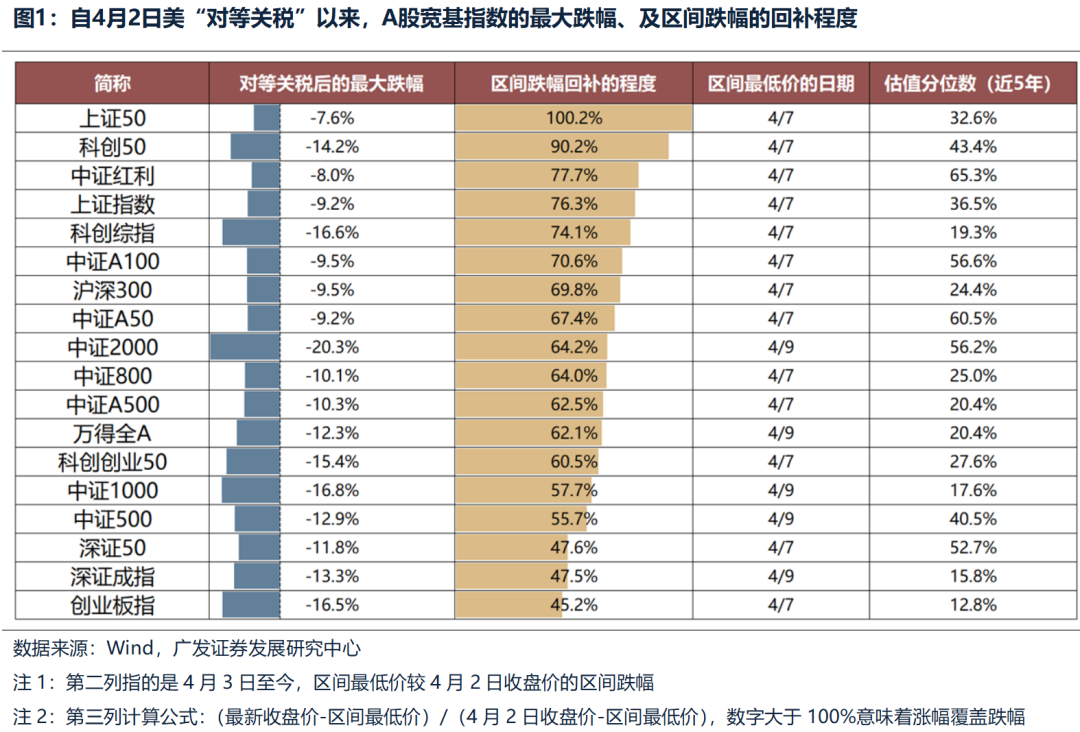

寬基指數:僅上證50回補缺口;創業板指數回補程度最小

上證50跌幅最小、已經回補近兩周的股價缺口;

創業板指表現較弱,目前反彈漲幅還未回到跌幅的一半。

參考19年5月關稅驟然升級後的市場走勢,考慮到本輪關稅對於業績減記的衝擊仍有不確定性,我們預計後續指數將維持震盪區間,波動率收窄。

指數託底觀察①中美談判進展;②政策對沖;③科技產業進展。

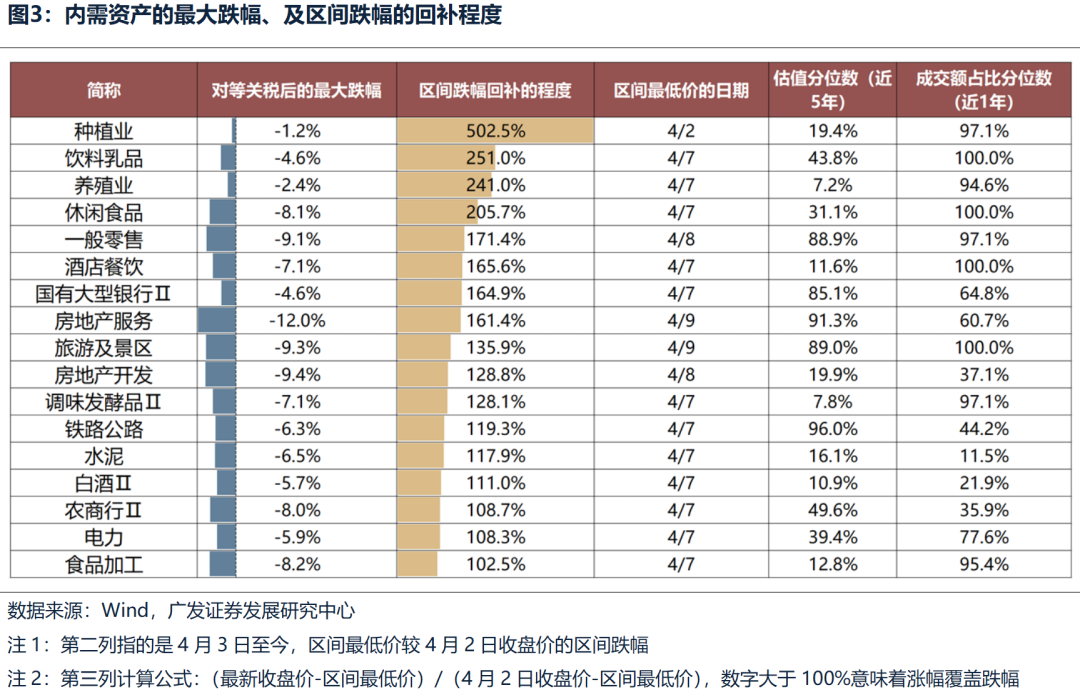

內需資產:下跌影響很小,且普遍補缺口,已隱含了較高的政策預期

內需行業近期受關稅的衝擊很小,且近期漲幅已覆蓋跌幅、補缺口回到關稅衝擊前。

包括穩定價值類的紅利行業(國有行、電力、鐵路公路),也包括內需敞口為主的消費品(飲料乳品、休閒食品、酒店餐飲)。

事實上,在18-19年內需資產也能夠在關稅升級初期的3個月左右實現短期的超額收益,但在18年底中美階段性緩和後持續跑輸。

真正跑贏的內需資產(白酒/調味品/白電),是利潤率驅動ROE的核心優勢龍頭。

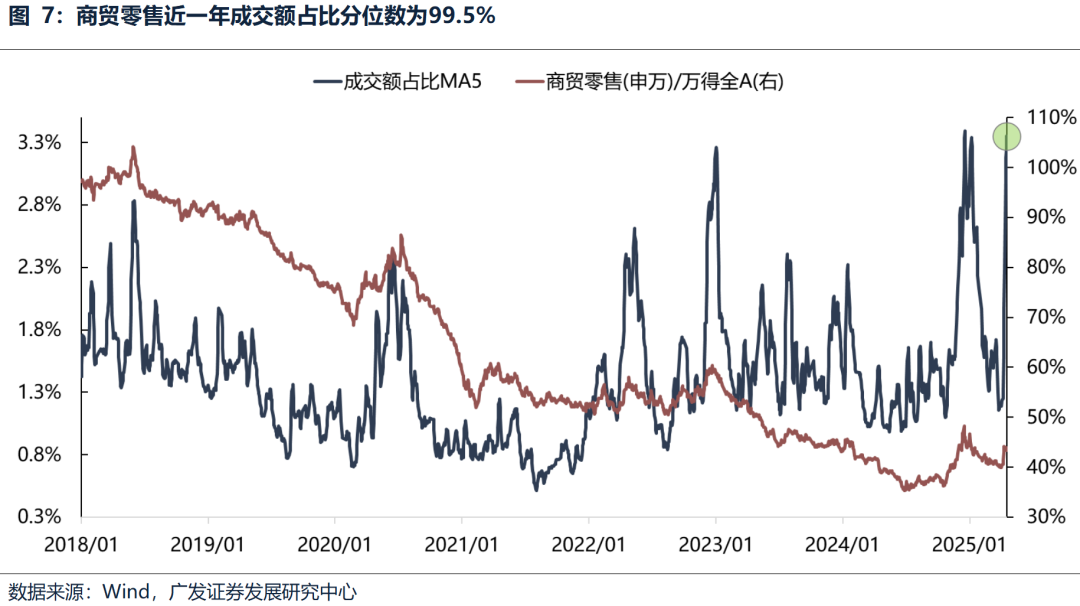

回到當下,在明確刺激政策出台前、在消費板塊β沒有明顯起色前,本輪內需消費也接近於「主題投資」,可以成交額佔比來評估市場有多少投資者price-in了政策預期。

商貿零售、旅遊、食品等內需行業,成交集中度基本上達到了23年Q1(全面放開後)的次高點,反應了市場對於政策預期的定價已較為充分,當前反而需要警惕政策落地帶來的成交熱度回落。

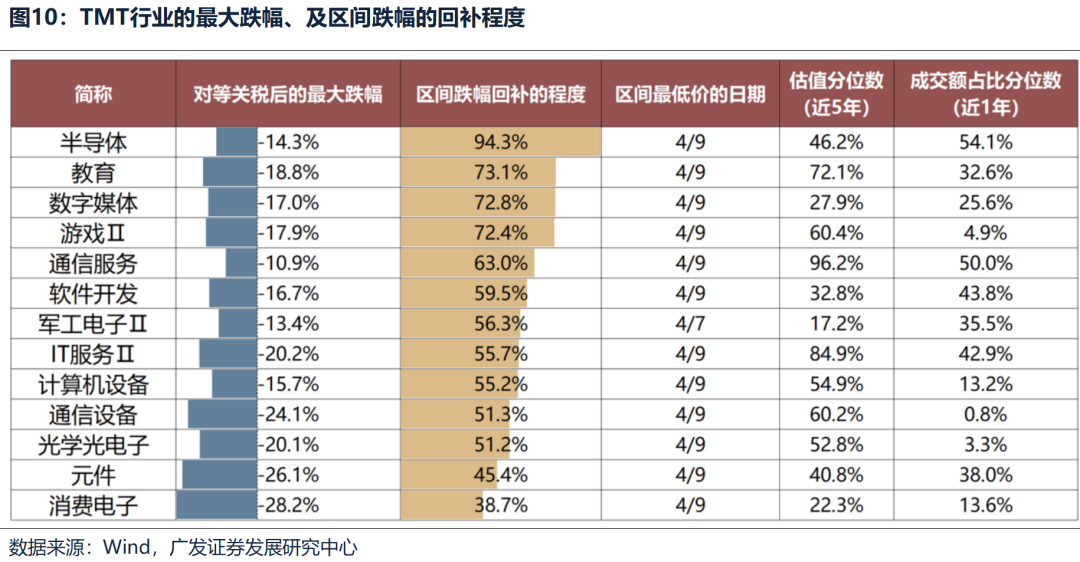

科技資產:仍未回補跌幅,等待一季報靴子落地後佈局中期主線

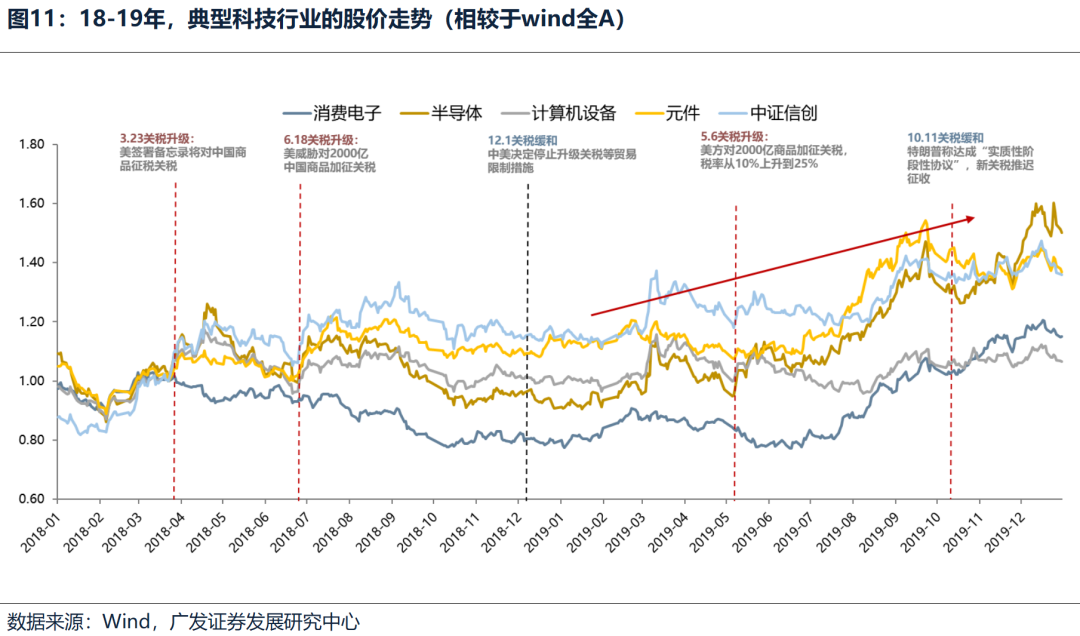

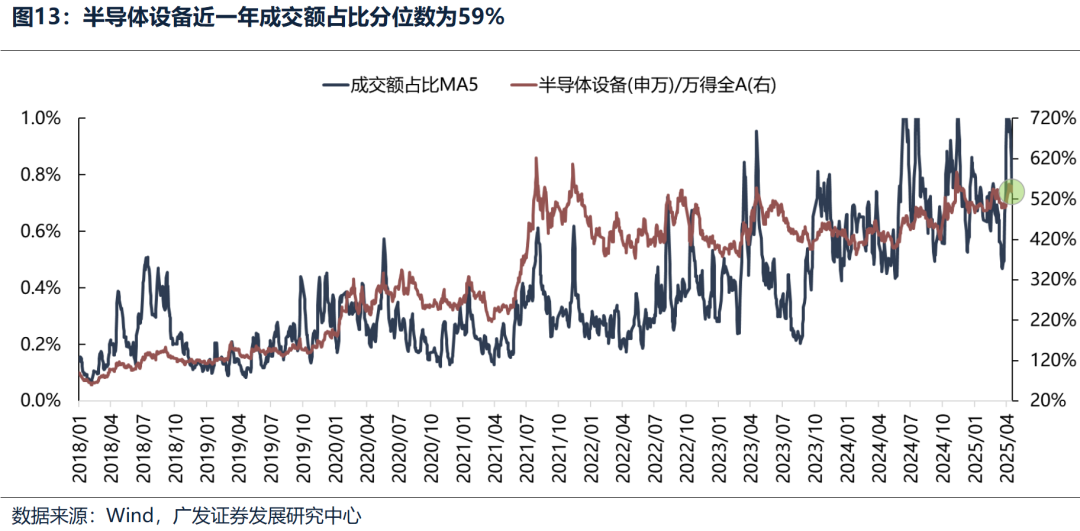

半導體補缺程度最大,消費電子區間表現最弱。

在18-19年,兩類科技製造產業都展現出了更中期維度的超額收益:其一,與貿易摩擦關聯度低、獨立科技創新周期受益的景氣行業。其二,科技封鎖、自主可控倒逼的國產替代領域。

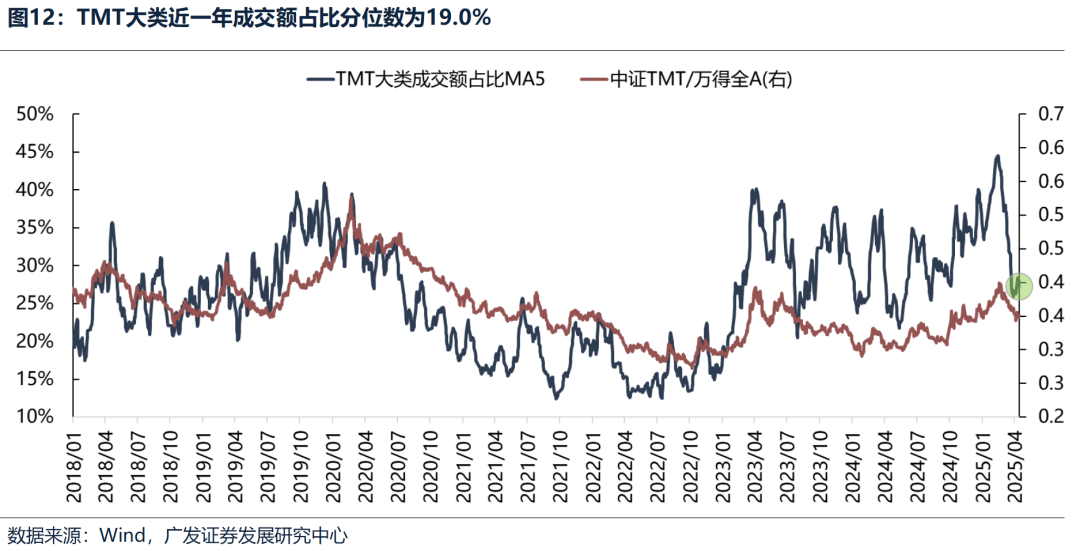

當前「科技立國」的戰略意義也不言而喻。考慮到TMT板塊的成交額佔比已經回到了近一年19%的低分位數,是前期歷史高點的六折水平,建議等待4月最後一周財報「靴子落地」之後,重新加大對於科技的配置。

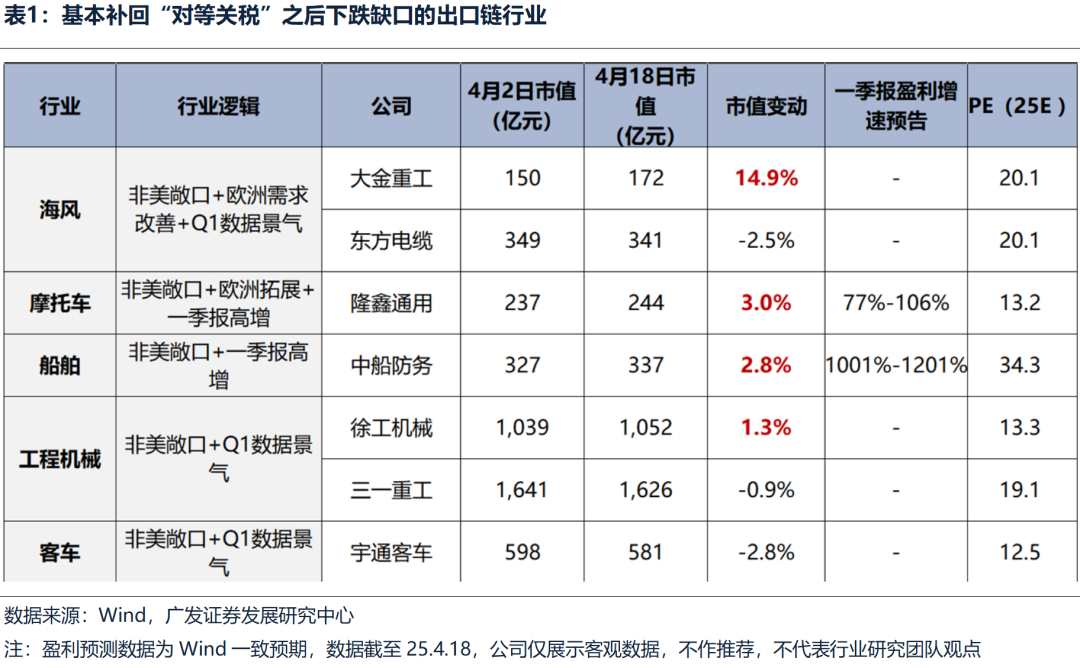

出口鏈:短期衝擊劇烈,中期維度關注外需突圍的α

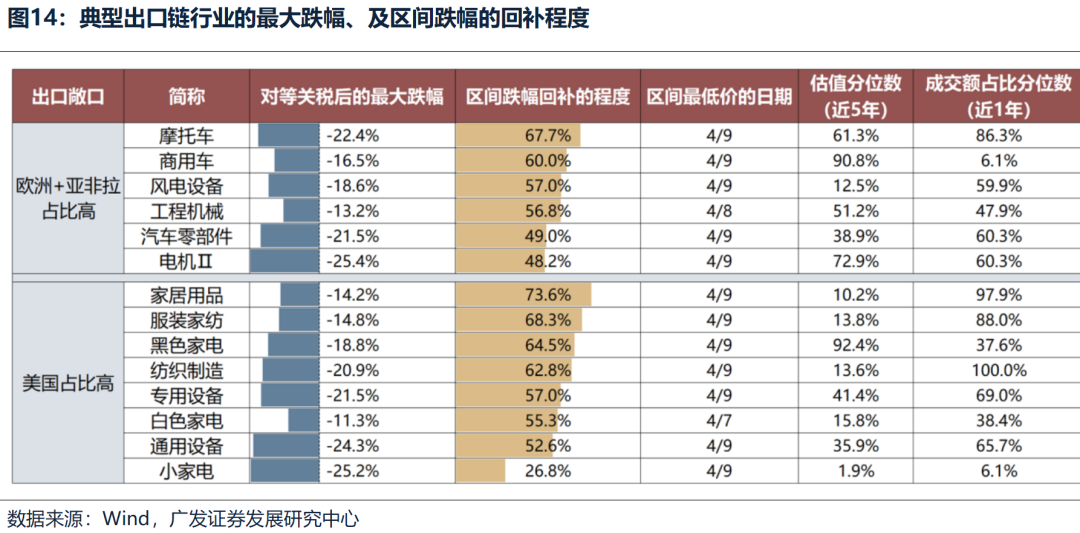

出口鏈本輪受到的股價衝擊更大、回補程度也較低。

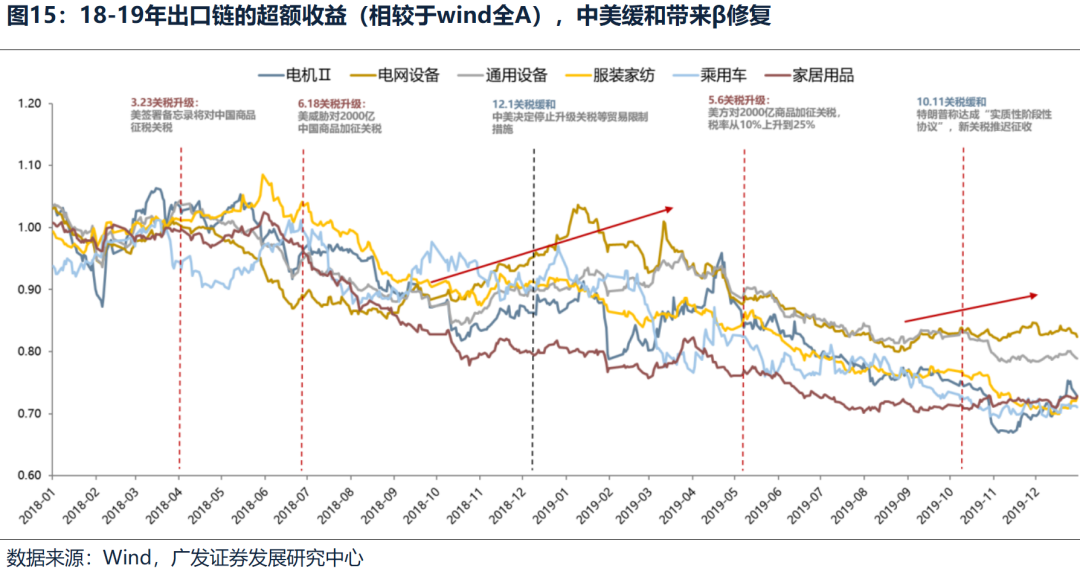

18-19年貿易摩擦時期,貝塔層面出口鏈很難在區間實現顯著的超額收益。比較好的交易窗口,是中美談判回暖、衝突緩和的階段。

但近兩周,一些出口鏈的α公司已經實現跌幅回補,可能意味着中期有機會「外需突圍」的錯殺方向。

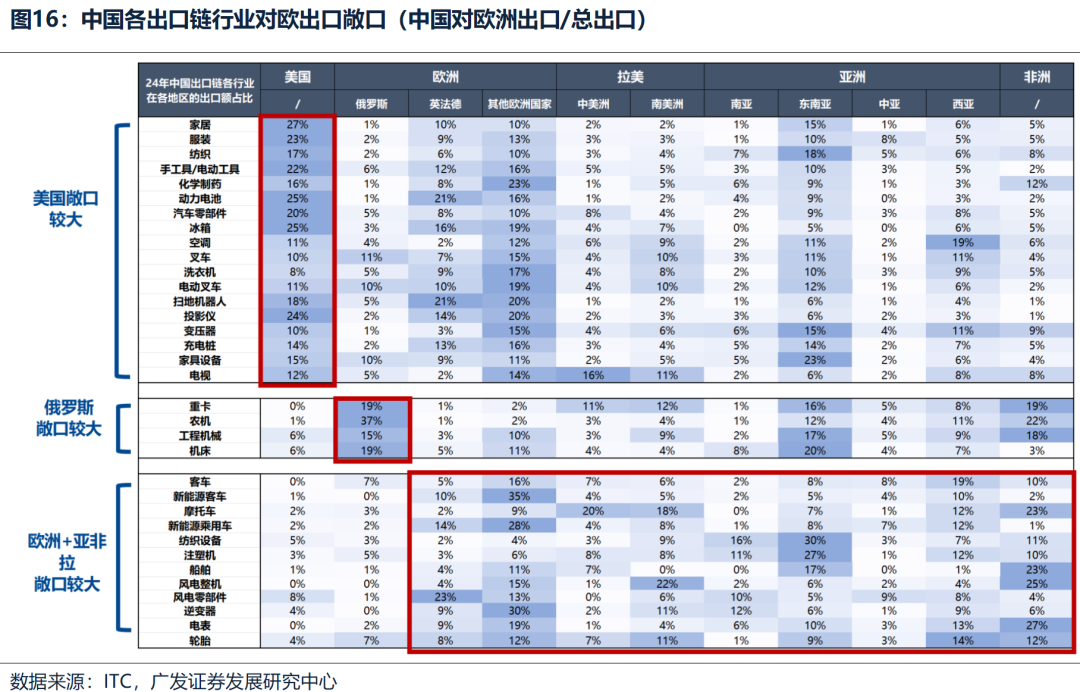

這些公司主要分佈於海風、摩托車、船舶、工程機械、客車等細分行業,其主要特徵為:非美敞口、Q1高景氣(一季報或高頻數據)、對歐出口預期改善。

風險提示:地緣政治衝突超預期;全球流動性寬鬆的節奏低於預期;國內穩增長政策力度不及預期使得經濟復甦乏力等。

報告正文

一、本期話題:「對等關稅」以來,哪些行業股價已經回補缺口

自4月2日特朗普宣佈「對等關稅」以來,全球大類資產、股票市場短暫陷入風波。經歷了兩周時間,隨着後續事態的不斷演變,有一部分受關稅影響的資產/行業波動率下降、逐漸收復了風波前的失地,還有一部分資產/行業在急跌後仍在底部盤整,跳空的缺口仍未彌合。

這些資產價格表現的差異意味着怎樣的投資者預期?展望下一階段,有哪些預期能夠延續、有哪些預期可能需要留意反轉?

(一)寬基指數:上證50回補程度最大、已經補缺口,創業板指數回補程度最小

自4月2日「對等關稅」宣佈以來,主要寬基的最大跌幅及回補程度顯示:

上證50的最大跌幅最小(跌7%左右),且已經回補跳空低走的缺口;

科創50雖然跌幅較大(下跌14%),但截止4月18日,漲幅漲幅也已回升至跌幅的90%左右,股價基本回到衝擊前;

小盤股受影響程度更大(中證2000跌幅超過20%),目前1000和2000指數基本漲回了跌幅的一半以上;

創業板指表現較弱,受權重板塊光伏、消費電子的影響,目前反彈漲幅還未回到跌幅的一半。

我們上周周報《歷史單日跌超5%的覆盤和波動率收窄後的選股思路》提到,一輪熊市或者震盪市後一般不會有連續多次超過5%的單日下跌,單日大跌超過5%後,指數即接近底部。

參考19年5月關稅驟然升級後的市場走勢,19年指數從春季躁動的運行區間下了一個台階,在新的走廊維持震盪格局。

考慮到關稅對於業績減記的衝擊仍有不確定性,我們預計後續指數仍在震盪區間,指數波動率收窄。指數託底需要觀察三個變量:①中美談判取得實質進展;②內需對沖手段;③國內科技產業進展。

(二)內需資產:下跌影響很小,且普遍補缺口,已隱含了較高的政策預期

近期內需相關的品種股價表現不俗。事實上,自4月2日以來,內需典型行業受關稅的衝擊很小(最大跌幅普遍在10%以內),大多隻跌了一天即企穩,且2周時間過去普遍漲幅已覆蓋跌幅,補缺口回到關稅衝擊前。

下表中的內需行業(或外需不敏感)可以大致分為兩類:

第一,穩定價值類的紅利行業,如國有行、電力、鐵路公路等。最大跌幅在5%左右,一方面一季報典型紅利行業業績預期穩定,另一方面受外圍影響較小且具備股息防禦屬性,因此股價已經回到衝擊前。

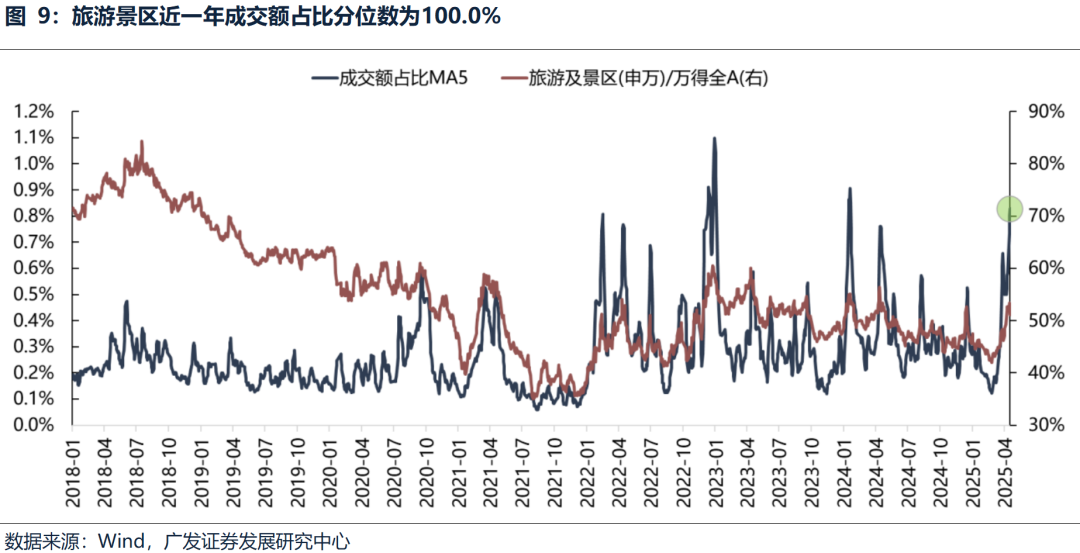

第二,內需敞口為主的消費品,如飲料乳品、休閒食品、酒店餐飲、旅遊景區、零售、個護、白酒等。其中,有少數內需行業確實一季報存在結構性亮點,如軟飲、旅遊等,但下表中更多的行業還是隱含了市場對於外需衝擊下內需刺激加碼的預期。

對於在18-19年關稅衝擊之下內需資產的股價表現,我們發現,當前市場對於內需刺激政策的期待是合理的(例如19年國家密集出台了個稅體制改革、促進家電消費、汽車下鄉、體育消費等一攬子政策),但從整個貿易摩擦周期內需消費的股價表現來看,則呈現出如下特點:

(1)18年關稅升級初期,內需敞口較大的行業有半年左右的超額收益,在18年6月關稅再度加碼後達到高點。

(2)隨後對於關稅進一步升級,股價表現不再跑贏,且在18年12月中美達成階段休戰協議後持續跑輸。

(3)19年關稅再度升級後,僅在重要內需刺激出台前後(19年4-5月)有短暫的超額收益,但中期也不顯著。

(4)持續有超額收益的內需消費,是利潤率顯著佔優、驅動ROE持續改善、不受關稅影響的優勢核心資產,如白酒、白電、調味品、乳品的代表公司,本質是中國優勢龍頭。

回到當下,在明確的內需刺激政策沒有出台之前、且消費板塊大的β沒有明確起色前,本輪市場對於內需資產的配置暫時沒有業績預期的支撐,而更偏向於主題投資,類似於18年關稅升級的初期。

既然類似於主題投資,在股價已經回補缺口之後,我們可以參考行業的成交集中度,來評估有多少投資者已經price-in了內需政策刺激的「預期」。

下圖可見,商貿零售、旅遊、食品等內需行業,成交集中度基本上達到了23年Q1(全面放開後)的次高點,個別行業甚至超過了23年到達最高點,因此對於政策預期的定價已經較為充分,後續反而需要警惕政策落地帶來的成交熱度回落。

(三)科技資產:仍未回補短期跌幅,等待一季報靴子落地後佈局中期主線

TMT行業在本輪「對等關稅」的衝擊之下,普遍下跌15%-30%不等,跌幅較大,且大多數行業的股價還沒有回補到衝擊之前。

其中:受益於新一輪自主可控、國產替代的半導體行業,股價回補了90%以上;而外需受損不確定的消費電子產業鏈,股價恢復程度不及一半。

對於有獨立景氣周期的科技產業在18-19年的股價表現,我們在上周周報中已有詳細展開。兩類科技製造產業18-19年都展現出了更中期維度的超額收益:

其一,與貿易摩擦關聯度低、獨立科技創新周期受益的景氣行業。包括無線耳機滲透率快速提升帶動的消費電子、5G基站加速建設受益的PCB等,基本上都是兌現了利潤增速的成長高景氣行業。

其二,科技封鎖、自主可控倒逼的國產替代領域。18-19年我國加速推動自主可控領域發展,包括半導體(芯片、半導體設備)、信創(操作系統、數據庫)、醫藥(醫療器械、創新藥)、軍工(北斗)等。

參考18-19年經驗,「科技立國」的戰略意義不言而喻,25年與19年相似之處還在於,科技板塊存在有技術突破、有希望逐步傳導至業績釋放的子領域。

考慮到TMT板塊目前的成交額佔比已經回到了近一年19%的低分位數,較前期的歷史最高點回落至約打六折的水平,自前期DeepSeek主題催化的熱度顯著降溫、也隱含了風險偏好比較充分的回落。

我們建議等待4月最後一周一季報「靴子落地」之後,可以逐步加大對於科技板塊的關注度:既包括圍繞AI產業鏈的科技進步,也包括新一輪的自主可控——國內雲大廠產業鏈、端側產業鏈、軍工電子、半導體細分領域。

(四)出口產業鏈:短期衝擊劇烈,中期維度關注外需突圍的α

出口產業鏈整體受到本輪關稅衝擊的影響更大,跌幅普遍在10-25%之間。跌幅回補的程度較低,普遍上漲幅度在跌幅的4-7成之間,部分出口鏈行業的估值已回到近五年比較低的分位數。

參考18-19年貿易摩擦時期出口權重較大的行業,我們發現貝塔層面出口鏈很難在區間實現顯著的超額收益。比較好的交易窗口,是中美談判回暖、衝突緩和的階段(18年12月、19年10月)。

但本輪一些出口鏈的α公司已經實現跌幅回補,意味着中期有機會「外需突圍」的錯殺方向。

我們發現部分出口鏈公司已經回補了前期跌幅,主要公司分佈於海風、摩托車、船舶、工程機械、客車等細分行業,其主要特徵為:非美敞口、Q1高景氣(一季報或高頻數據)、對歐出口預期改善。

以最新4月18日市值已超過「對等關稅」前、或是區間跌幅已收窄到3%以內來框定,當前基本已補回貿易摩擦帶來的下跌缺口的典型公司主要具備三個特徵——

(1)非美敞口。主要出口歐洲或亞非拉,在「對等關稅」出台後被錯殺;

(2)Q1高景氣(一季報或高頻數據):如摩托車、船舶的部分龍頭Q1業績預告高增,或是工程機械、海風、客車等龍頭高頻銷量或訂單數據景氣;

歐洲需求預期改善:近期中歐頻繁釋放關係改善及加強合作的信號,部分具備對歐出口邏輯的行業受到提振,如海風、摩託車。

展望中期維度,出口鏈的貝塔遭遇估值擠壓後,後續可以尋找外需突圍、被錯殺的方向(例如歐洲、一帶一路等),包括摩托車、逆變器、客車、風電等行業,我們留意到近期中歐的高層互訪及產業連接度已有明顯提升。

二、本周重要變化

1.下游需求

房地產:截止4月19日,30個大中城市房地產成交面積累計按年下降1.15%,30個大中城市房地產成交面積月按月下降12.85%,月按年下降13.81%,周按月上升4.51%。國家統計局數據,1-3月房地產新開工面積1.30億平方米,累計按年下降24.40%,相比1-2月增速上升5.20%;3月單月新開工面積0.64億平方米,按年下降18.73%;1-3月全國房地產開發投資19904.17億元,按年名義下降9.90%,相比1-2月增速下降0.10%,3月單月新增投資按年名義下降10.31%;1-3月全國商品房銷售面積2.1869億平方米,累計按年下降3.00%,相比1-2月增速上升2.10%,3月單月新增銷售面積按年下降1.55%。

汽車:乘用車:4月1-13日,全國乘用車市場零售51.5萬輛,按年去年4月同期增長8%,較上月同期下降14%,今年以來累計零售564.2萬輛,按年增長6%;4月1-13日,全國乘用車廠商批發57.7萬輛,按年去年4月同期增長17%,較上月同期下降14%,今年以來累計批發685.5萬輛,按年增長12%。新能源:4月1-13日,全國乘用車新能源市場零售27.5萬輛,按年去年4月同期增長15%,較上月同期下降17%,新能源零售滲透率53.3%,今年以來累計零售269.5萬輛,按年增長34%;4月1-13日,全國乘用車廠商新能源批發30.7萬輛,按年去年4月同期增長25%,較上月同期下降9%,新能源廠商批發滲透率53.2%,今年以來累計批發315.6萬輛,按年增長41%。

2.中游製造

鋼鐵:螺紋鋼現貨價格本周較上周漲0.09%至3171.00元/噸,不鏽鋼現貨價格本周較上周漲0.41%至13476.00元/噸。截至4月18日,螺紋鋼期貨收盤價為3076元/噸,比上周下降1.76%。鋼鐵網數據顯示,4月上旬,重點統計鋼鐵企業日均產量204.50萬噸,較3月下旬下降5.32%。3月粗鋼累計產量9284.14萬噸,按年上升4.60%。

化工:截至4月10日,苯乙烯價格較3月31日跌744.83%至7709.00元/噸,甲醇價格較3月31日跌178.14%至2403.90元/噸,聚氯乙烯價格較3月31日跌204.49%至4933.80元/噸,順丁橡膠價格較3月31日跌654.55%至12850.00元/噸。

3.上游資源

國際大宗:國際大宗:WTI本周漲5.17%至64.68美元,Brent漲5.05%至67.85美元,大宗商品CRB指數本周漲2.05%至296.38,BDI指數上周跌1.02%至1261.00。

炭鐵礦石:本周鐵礦石庫存下降,煤炭價格下跌。秦皇島山西優混平倉5500價格截至2025年4月14日跌0.24%至665.00元/噸;港口鐵礦石庫存本周下降1.99%至14058.00萬噸;原煤3月產量上升0.40%至44058.20萬噸。

股市升跌幅:上證綜指本周上漲1.19%,行業漲幅前三為綜合(申萬)(3.01%)、家用電器(申萬)(0.18%)、有色金屬(申萬)(0.91%);跌幅前三為商貿零售(申萬)(0.24%)、煤炭(申萬)(2.71%)、食品飲料(申萬)(0.24%)。

動態估值:A股總體PE(TTM)從上周15.92倍上升到本周16.06倍,PB(LF)從上周1.50倍上升到本周1.51倍;A股整體剔除金融PE(TTM)從上周22.78倍上升到本周22.81倍,PB(LF)維持2.00不變。創業板PE(TTM)從上周38.93倍下降到本周38.27倍,PB(LF)從上周3.10下降到本周3.06倍;科創板PE(TTM)從上周的72.80倍下降到本周72.55倍,PB(LF)從上周3.83倍下降到本周3.81倍。滬深300 PE(TTM)從上周11.76倍上升到本周11.94倍,PB(LF)從上周1.27倍上升到本周1.29倍。行業角度來看,本周PE(TTM)分位數擴張幅度最大的行業為銀行、環保、建築裝飾。PE(TTM)分位數收縮幅度最大的行業為社會服務、機械設備、電力設備。此外,從PE角度來看,申萬一級行業中,鋼鐵、建築材料、機械設備、國防軍工、房地產、汽車、商貿零售、電子、計算機估值高於歷史中位數。社會服務、農林牧漁、非銀金融估值低於歷史10分位數。從PB角度來看,申萬一級行業中,汽車、電子估值高於歷史中位數。建築材料、建築裝飾、房地產、環保、農林牧漁、醫藥生物估值低於歷史10分位數。本周股權風險溢價從上周2.75%下降至本周2.74%,股市收益率從上周4.39%下降至本周4.38%。

孖展沽空餘額:截至4月17日周四,孖展沽空餘額18049.70億元,較上周下降0.24%。

AH溢價指數:本周A/H股溢價指數下降到137.94,上周A/H股溢價指數為136.67。

4月13日至4月18日期間,央行共有5筆逆回購到期,總額為4742億元;5筆逆回購,總額為8080億元。公開市場操作淨回籠(含國庫現金)共計-2338億元。

截至2025年4月18日,R007本周上升1.92BP至1.7116%,SHIBOR隔夜利率上升2.50BP至1.6600%;期限利差本周下降2.38BP至0.2193%;信用利差下降0.13BP至0.5043%。

美國:本周三公布3月零售銷售:按年增長4.60%,前值3.54%,本周四公布3月新屋開工:私人住宅110.70千套,前值110.70千套,4月12日初請失業金人數:季調215,000.00人,前值224,000.00人。

歐元區:本周一公布4月歐元區:ZEW經濟景氣指數-18.50,前值39.80,本周三公布3月歐盟:CPI:按年2.50%,前值0.38%。

英國:本周三公布3月CPI:按月0.30%,前值0.40%,3月核心CPI:按月0.53%,前值-0.38%。

日本:本周五公布3月CPI:按月0.30%,前值-0.40%。

海外股市:標普500上周跌1.50%收於5282.70

點;倫敦富時漲3.91%收於8275.66點;德國DAX漲4.08%收於21205.86點;日經225漲3.41%收於34730.28點;恒生漲2.30%收於21395.14點。

經濟數據:中國3月工業增加值7.70%,前值31.02%;3月固定資產投資累計按年4.20%,前值4.10%;3月公共財政收入:當月按年增加值0.25%,公共財政支出:當月按年增加值5.67%;

發電量:中國3月發電量當月按年增加值1.8%。

新開工計劃投資:中國3月固定資產投資本年新開工項目計劃總投資額:累計按年-11.3%,前值-25.2%。

貨幣供應量:中國3月M1:按年增加值1.6%,前值0.1%;M2:按年增加值7.0%,前值7.0%。

信貸增長:中國3月金融機構:各項貸款餘額:按年增加值7.4%,前值7.3%。

進出口:中國3月出口金額:當月按年增加值12.4%,前值-3.0%,進口金額:當月按年增加值-4.3%,前值1.4%。3月外匯佔款當月值218001.72億元,前值218663.31億元。

社會孖展總量、外匯佔款:中國3月社會孖展總量當月值58894億元,前值22375億元;社會孖展總量當月按年21.85%,前值49.58%;

固定資產投資完成額:累計按年:製造業9.1%,前值9.0%;房地產業-10.0%,前值-9.1%;基礎設施建設投資(不含電力)5.8%,前值5.6%。

三、下周公布數據一覽

下周看點:4月歐元區:消費者信心指數:季調、美國3月新屋銷售:季調:折年數、美國4月19日初請失業金人數:季調。

4月22日周二:4月歐元區:消費者信心指數:季調。

4月23日周三:美國3月新屋銷售:季調:折年數。

4月24日周四:美國4月19日初請失業金人數:季調。

四、風險提示

地緣政治衝突超預期,使得原油等大宗商品價格超預期上行,進一步造成全球通脹再度出現大幅上行壓力;

海外通脹反覆及美國經濟韌性使得全球流動性寬鬆的節奏低於預期,特別是聯儲局降息節奏、美債利率下行幅度低於預期;

國內穩增長政策力度不及預期,使得經濟復甦乏力,上市公司盈利水平較長時間處於底部徘徊狀態,進一步帶來市場風險偏好下挫等。