文|柒財經

又到了上市公司接受外界「放大鏡」般審視、回應各方關切的 「大考」 時刻。

過去一年,內外部環境愈發複雜多變,各行各業均負重前行,尤其是銀行業,受宏觀經濟深度調整,國內信貸需求偏弱,LPR重新定價等因素影響,挑戰前所未有。

管中窺豹,把目光投射到郵儲銀行,儘管其背靠郵政集團,擁有「自營+代理」差異化運作模式,但也真切體會到來自周期底部的「痛感」,並具象在財報中。

成長漸式微

郵儲銀行2007年成立,是國有六大行中最年輕的「後浪」,今年正好十八歲。

可即便是這般蘊含勃勃生機的青春年華,在遭遇波動性加大、不確定性升級等成長阻力時,也不可避免地展露出「跑不動」、「喘得慌」的疲態。

財報顯示,2024年,郵儲銀行資產總額17.08萬億元,較上年末攀升8.64%;營收約3488億元,按年增長1.83%。

回撥時間軸,2021年到2023年,郵儲銀行的營收速度從11.38%降到5.08%,再降到2.25%,步步滑坡,動能衰減之相清晰可見。

劃分業務條線,2024年,其「扛大旗」的板塊——利息淨收入2861.23億元,按年僅微增1.83%,佔營收比重約82%。

深入肌理,淨息差持續探底的普遍困境,導致行業淨利息收入維持漲勢難上加難。根據國家金融監管總局的最新數據,2024年,商業銀行淨息差為1.52%,按年減少16個點子。

同期,郵儲銀行淨息差為1.87%,按年減少14個點子,雖然降幅低於行業平均水平,但囿於其淨利息收入佔比過大,衝擊仍不可小覷。

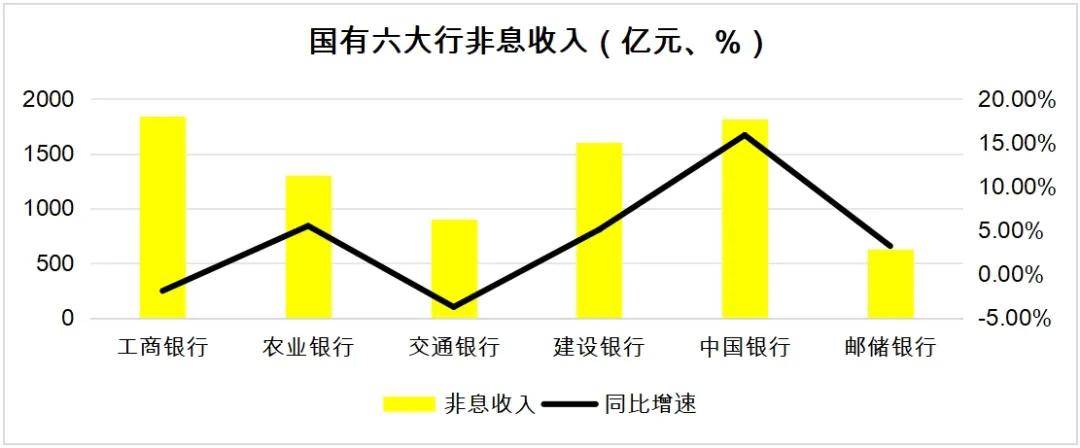

非息收入這塊,郵儲銀行的表現也一般:3.21%的漲幅,626.52億元的體量,均低於市場預期。

作為對比,天眼查數據顯示,2024年,工商銀行、農業銀行、交通銀行、建設銀行、中國銀行的非息收入分別為1843.98億元、 1298.63億元、899.94億元、1602.7億元、 1811.56億元,按年增速分別為-1.9%、5.51%、-3.74%、5.09%、15.87%。

▲數據來源:各銀行財報

最近幾年,降息壓力空前,包括郵儲銀行在內,域內成員紛紛發力非息收入,期望通過代銷保險、信託、理財等財富產品,提供投顧諮詢、信用擔保等服務,以及從事債券、基金和股權等權益投資,找到新引擎,撬動新增量。

郵儲銀行也積極往這個方向轉型,但整體而言,進展不及同業。2024年,工商銀行、農業銀行、交通銀行、建設銀行、中國銀行中,除了農業銀行(18.28%),其他五家的的非息收入佔比都突破20%,最高的交通銀行已達到34.63%,而郵儲銀行卻將將18%。

換句話說,告別過往高歌猛進,大開大合的高增時代,步入現今緩步慢行,含蓄內斂的「微利」階段,郵儲銀行無論是心態轉換,還是行動落實,都還要加把勁。

甜蜜的「負擔」

值得注意的是,與同行競友增收更增利的情況不同,郵儲銀行本期歸母淨利潤864.8億元,僅比2023年上升0.24%,幾乎「原地踏步」,也創下近12年的新低。

由此及彼,郵儲銀行2024年淨資產收益率(ROE)繼續下滑,為9.84%,跌至近五年最低段位。

相較之下,2024年,工商銀行、農業銀行、交通銀行、建設銀行、中國銀行的歸母淨利潤按年增速分別為0.51%、4.72%、0.93%、0.88%、2.56%。

不難看出,在盈利方面,郵儲銀行「墊底」了。

探究原因,主要有以下幾點:

其一,依託郵政集團遍及祖國大江南北的營業場所,郵儲銀行享有業內獨一無二的「自營+代理」運作模式,也是其發展壯大、行穩致遠的「壓艙石」。

得益於此,郵儲銀行能將營業網點快速拓展到近4萬個,妥妥的賽道魁首。同時,輕鬆下沉業務到各地的鄉鎮村落,大幅強化客羣覆蓋面和吸儲攬存實力。

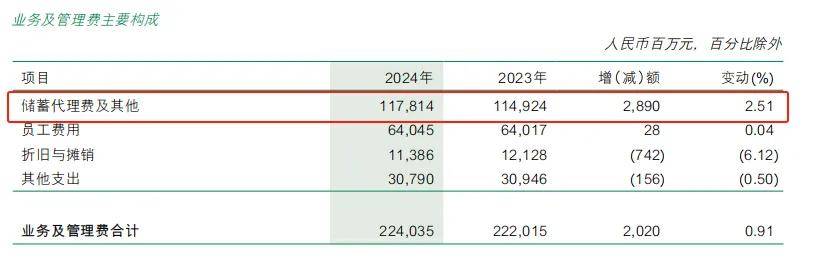

但甜蜜總有「負擔」。硬幣的背面,羊毛出在羊身上,郵儲銀行又需要向郵政集團支付不菲的儲蓄代理費,這在一定程度上扯了自身淨利潤的「後腿」。

財報顯示,2024年,郵儲銀行全年代理費綜合費率1.15%,按年下降9個點子;儲蓄代理費及其他1178.14億元,按年增長2.51%,漲速較上年回落9.89個百分點。

▲圖源:郵儲銀行財報

儘管代理費綜合費率有所收斂,但實打實的支出卻在膨脹,少賺便成為郵儲銀行既定的「宿命」。

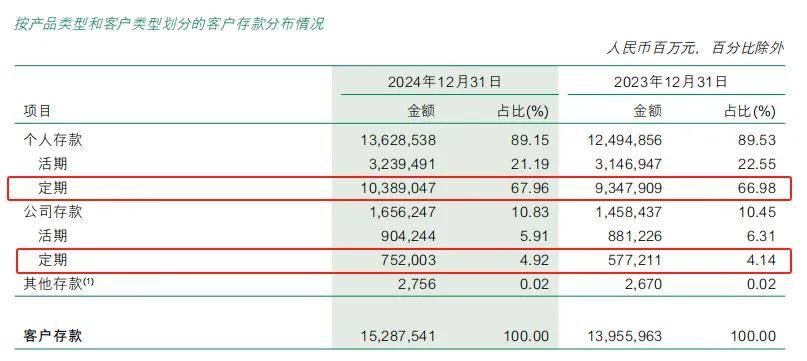

其二,存款定期化趨勢加劇。

2024年,郵儲銀行來自個人和公司的定期存款合計約11.24萬億元,佔比接近73%,比2023年擴大1.76個百分點。

衆所周知,定期存款的付息率更高。這意味着,郵儲銀行獲得了更持久、更充足的生長養分,但付出的代價也更大。

報告期內,郵儲銀行利息支出2221.20億元,按年上揚2.58%,跑超整體營收增幅0.75個百分點。

▲圖源:郵儲銀行財報

此外,2024年,郵儲銀行計提信用減值損失284.23億元,按年增長8.62%,比2023年多出22.56億元。

由於淨利潤=淨利息收入+非利息收入-業務及管理費-信用減值損失-所得稅,郵儲銀行信用減值損失的走高,直接後果便是壓低淨利潤。

不良「雙升」藏隱憂

接着看郵儲銀行的資產質量狀況。

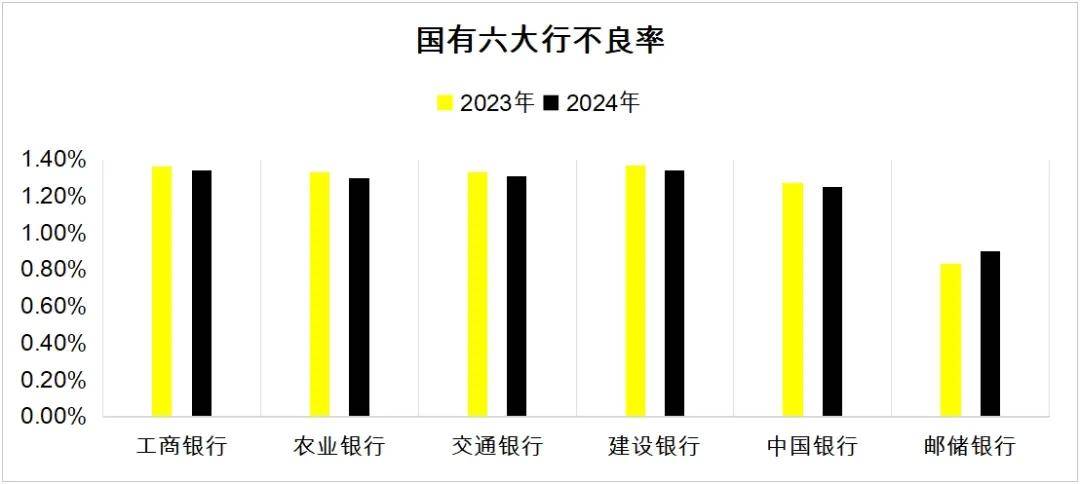

截至2024年末,郵儲銀行不良貸款餘額803.19億元,較上年末增加128.59億元,按年激增19.06%;不良貸款率0.9%,按年2023年的0.83%增加0.07個百分點。

橫向比較,郵儲銀行的該項指標常年位於1%以下,展現了長線的穩健性,但聚焦本期,其卻是國有六大行中,唯一一家不良貸款「雙升」的選手。

▲數據來源:各銀行財報

具體到個人貸款,截至2024年末,郵儲銀行個人信貸的不良率為1.28%,按年擴大了0.16個百分點。

其中,個人小額貸款的不良率為2.21%,按年陡升0.48個百分點,是報告期內增幅最猛的細分項目,也顯著拉高郵儲銀行的整體不良率。

華創證券分析認為,零售貸款往往風險暴露較快,處置出清也較快,隨着經濟逐漸復甦,居民收入預期改善,零售貸款不良率有望保持在可控範圍內。郵儲銀行歷來資產質量包袱輕、風控較為嚴格,預計未來資產質量仍將保持穩定。

從類別來看,郵儲銀行的關注類貸款餘額843.28億元,較上年末增加293.76億元;關注類貸款佔比0.95%,較上年末提升0.27個百分點;關注和不良貸款佔比1.85%,較上年末提升0.34個百分點。

通常來講,不良貸款與關注類貸款的變化是正相關的。換句話說,關注類貸款是最有可能轉化為不良貸款的,郵儲銀行存在不良貸款進一步擴大的潛在危機。

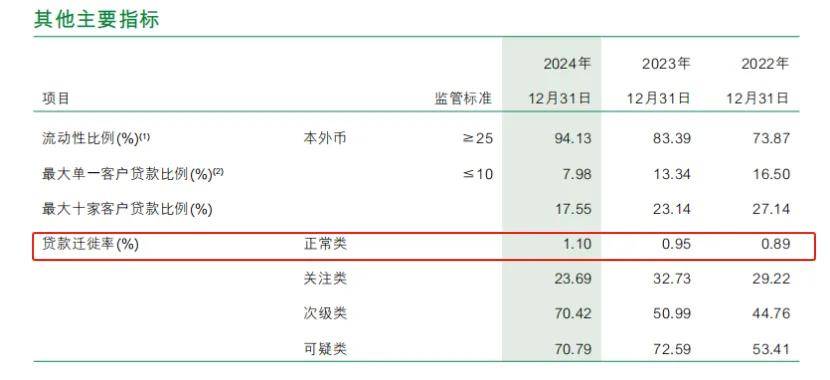

特別要指出的是,郵儲銀行的正常類貸款遷徙率已連續三年徘徊在上行通道,截至2022年末、2023年末、2024年末,分別為0.89%、0.95%、1.1%。

▲圖源:郵儲銀行財報

這或許說明,郵儲銀行的正常類貸款中,有更多的款項出現了違約或降級的風險,但整體上升幅度較小。

實際上,上文提及郵儲銀行信用減值損失走高,也或多或少反映出該行資產質量承壓的狀態。

資金安全方面,截至2024年末,郵儲銀行的撥備覆蓋率286.15%,位列國有六大行第二,風險遞補能力較強。

不過,本期郵儲銀行的撥備覆蓋率較2023年年末減少61個點子,降幅在國有六大行拔得頭籌,說明其通過調節撥備來支撐利潤增速的強度要高於同業。

綜上,在長成十八歲的大小夥子後,郵儲銀行站到了人生的「十字路上」:更大體量,更多考驗;是起點,也是拐點。

面向未來,郵儲銀行能否如董事長鄭國雨年在報致辭中寄語的那般:「十八歲的郵儲,前景可期、大有可為」,仍有待觀察。