作者丨青橙財經 方詩意

對聽音樂的人來說,「國內怎麼有這麼多音樂APP」一直是個未解之謎。和海外Spotify+Apple Music的組合相比,國內的音樂APP和武林門派一樣羣雄割據:

騰訊音樂集團旗下有QQ音樂、酷狗音樂、酷我音樂,互聯網巨頭中有網易的網易雲音樂和抖音的汽水音樂,還有各大手機品牌也都接入了不同的曲庫自成一派,比如華為音樂。

近日,「網易Q音樂」話題登上熱搜,不少用戶集體吐槽音樂APP版權四散,導致聽歌不得不在幾個平台之間切來切去。有人呼籲,不如讓幾個平台合併,減少用戶的麻煩,反正現在的一個個平台其實就跟付費牆背後的版權倉庫一樣。

*圖源微博

這個現象背後,是在線音樂行業經過十幾年的蓬勃發展,能圈的地已經不多了。

以騰訊音樂為例,騰訊音樂是國內最大的音樂娛樂集團。最新財報顯示,其2024年全年實現總收入284億元,調整後淨利潤81.4億元,按年大增30.7%。其中有76.5%的收入都來自在線音樂服務。

然而,它的活躍用戶規模卻在去年四季度出現滑鐵盧,在線音樂服務業務MAU為5.56億,按年減少了近2000萬人。過去一年,騰訊音樂的在線音樂用戶月活基本都低於或持平2023年的表現,更無法和2021年巔峯期的6億到多用戶相比。

這種「用戶變少了,錢卻賺得越來越多」的現象,不禁讓人疑惑:這種更多用戶離開了平台,留下來的用戶花更多錢的模式能否長久?騰訊音樂又是否正在掉進「涸澤而漁」的市場怪圈?

01「付費「拉爆」,但用戶不滿與日俱增」

「正在試聽,完整播放需開通VIP」

「今日免費暢聽字數已用完,開會員繼續暢聽」

「該專輯為數字專輯,需單獨購買」

這樣的提示,在國內音樂APP中屢見不鮮。而作為用戶規模最大的平台,騰訊音樂旗下的APP,既通過五花八門的付費模式讓平台賺到了錢,卻也成為了用戶集中輸出不滿情緒的窗口。

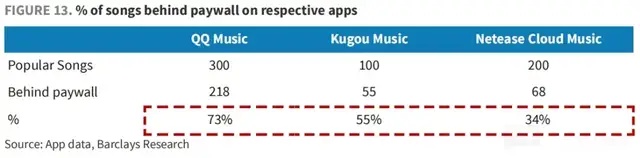

海豚投研在去年的一份研究中指出,騰訊音樂旗下QQ音樂和酷狗音樂兩個最大的平台,有50%到70%的歌曲都被納入付費牆,變成了VIP歌曲,其中熱門歌曲有一半都進了付費牆。而同行網易雲音樂的這個比例是34%左右。

*圖源海豚投研

騰訊音樂2024年報顯示,其訂閱服務貢獻了152.3億元收入,按年增長25.9%,去年四個季度在連續增長,第四季度的在線音樂付費用戶數按年增長13.4%至1.21億。而且,單個付費用戶月均收入(ARPPU)增長到了11.1元。數據反映,用戶更願意給騰訊音樂花錢了。

但在社交媒體上,我們看到的景象卻不太一樣。

一方面,儘管付費數據持續走高,平台依然還有不少免費用戶。然而自堅定做大在線音樂業務以來,QQ音樂持續縮減免費聽歌的權益。體現在用戶視角上,有時候是看廣告原本免費聽一天變成了半小時,有時候則是日推、雷達等免費聽的權益或者渠道直接消失,引發多次吐槽。

*圖源小紅書

而另一方面,用戶開了會員也不能萬事大吉。有已經是VIP的用戶吐槽,充了VIP,還要看廣告,自定義背景要SVIP,甚至SVIP也還會彈出廣告,「付費付了個寂寞」「要不是版權大都在騰訊我早換平台了」。

*圖源百度貼吧

顯然,儘管用戶付費數據明顯更好看了,但這在某種意義上其實有犧牲一部分用戶體驗的嫌疑。而當用戶活躍數據下滑,和網絡上批判產品的聲音同時出現,騰訊音樂或許就需要警惕過度加強付費的反噬。

02「觸及天花板,在線音樂進入苦戰」

騰訊音樂的「強化付費」策略並非無因。事實上,這背後是其用戶增長觸頂後的無奈之舉。

回顧早期,在線音樂和其他互聯網產品一樣,都奉行先圈地、再收錢的策略,一度存在一個寬鬆的環境。然而,從2021年高峯期超過6億的月活,到現在長期徘徊在5.7億左右,數據證明在線音樂走到這麼大基數的規模後,繼續擴大用戶規模的空間已經十分有限。在用戶紅利消失的情況下,提高現有用戶的付費率、ARPPU值成為必然選擇。

在發布2024年財報後的電話會議上,騰訊音樂管理層明確:「在新增用戶方面,希望維持目前的增長規模。同時要注意規模和ARPPU之間的平衡,不會通過短期低價手段獲取短期增長。」

而談到具體手段,繼續漲價基本是板上釘釘的事:「從ARPPU方面,希望在15元和18元正價普通會員部分提升價格,讓基礎包月規模和ARPPU值持續增長......對普通會員和SVIP的運營能讓平台留住更健康的用戶。」

言下之意,人少了,那就專注於讓每個人多掏點錢。至於原本從免費時代走過來,不好培養付費習慣的用戶,未來大概率會在付費生態中走向邊緣化。

而實際上,這部分用戶以及騰訊音樂失去的用戶,並不是從音樂消費中離開了,只是找到了屬於他們的消費方式。

一方面,網易雲音樂、汽水音樂等競品在快速增長,用平台差異化分流走了不少用戶。

網易雲音樂去年全年營業收入79.50億元,按年增長1.1%,歸屬母公司淨利潤15.62億元,按年增長112.7%。全年付費用戶突破6500萬,按年增長42%,增速遠高於騰訊音樂的13.4%。這固然有基數低的原因,但還有一點就是,網易雲音樂的會員價格更低,且有淘寶88VIP贈送權益的支持,因而「吸」走了一部分不習慣為音樂多花錢的受衆。

而汽水音樂則是一個另類。海豚智庫在其分析中指出,從2024年下半年開始,汽水音樂開始大量推廣,半年 MAU(月活躍用戶量) 翻倍,2025年年初已經逼近1億關鍵用戶指標。汽水音樂的免費屬性+網紅推薦邏輯,已經能夠滿足一部分對版權音樂需求較低的用戶,自然也會改變在線音樂行業的格局。

這就是另一方面的變化,短視頻平台改變了在線音樂生態,不少用戶已經不再追求單純的聽歌,尤其是付費聽歌。

汽水音樂背後的字節非常聰明:當下入局搞版權絕對是花大錢自找苦喫,但如果用做短視頻的思維做音樂呢?字節並不需要複製一個QQ音樂或者網易雲音樂出來,反而希望用戶能用刷短視頻的方式,在特定場景內消費那些能在短時間內激活用戶的熱門音樂。

另一個例子是快手,《2024快手音樂生態內容報告》顯示,去年快手音樂視頻創作者數量按年增長21%,音樂類視頻發布量按年增長42%,音樂短視頻播放量按年增長45%。間接說明已經有不少用戶直接在短視頻場景消費音樂。此消彼長,騰訊音樂佔據的傳統音樂APP自然被分走了流量。

03「商業模式拓展難,難以構建全生態」

此時回顧,騰訊音樂的困境不僅在於用戶流失,更在於其商業模式過於單一。

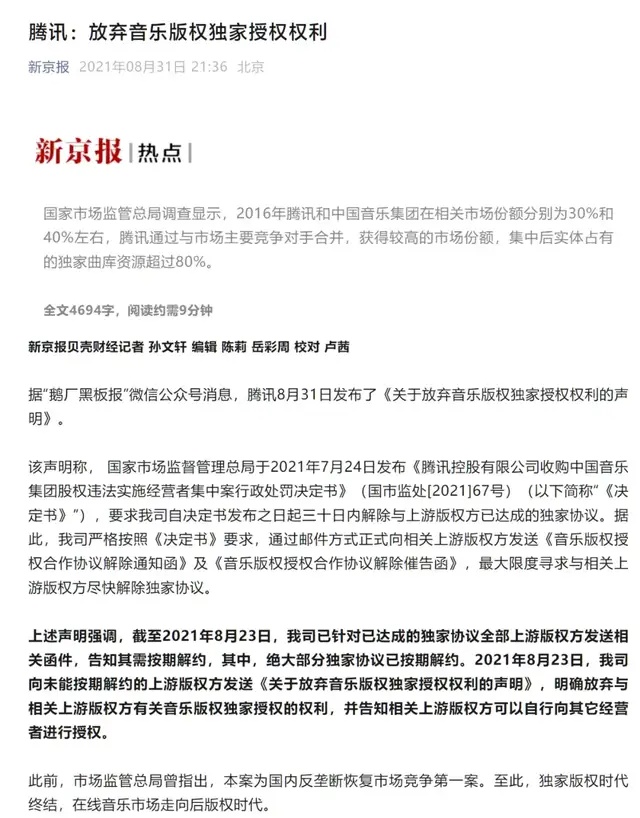

2021年7月,國家市場監管總局出台反壟斷措施,要求相關平台放棄音樂獨家版權。這一政策終結了長達幾年的「獨家版權」時代,使得騰訊音樂引以為傲的版權壁壘轟然倒塌。

*圖源新京報

沒有了獨家版權護城河,騰訊音樂在線音樂業務的核心競爭力遭到削弱。而也是在相似的時刻,曾經在2019年佔據騰訊音樂總收入71.9%的社交娛樂業務,也遇到了監管的重拳出擊。

2020年10月,騰訊音樂旗下的全民K歌遭遇「黃歌」、露骨視頻事件,在被要求整改後,媒體發現其不良內容依然存在。2021年6月,清朗行動整治飯圈,波及唱歌網紅為驅動的直播業務。2022年5月,監管瞄準網絡直播打賞,出台多項規定,嚴格規範平台打賞行為,讓原本坐收「中間費」的平台不得不減少打賞依賴,騰訊音樂的社交娛樂業務收入也從這一年開始快速萎縮。

到2023年6月,騰訊音樂響應監管號召,下架了隨機性很高的直播概率功能道具,抽獎帶來的收入下降。這一年,其社交娛樂業務收入首次被在線音樂業務收入超過,直到如今其營收佔比只剩23.5%。

因此,兩大業務都被限制的情況下,騰訊音樂自然把心思放到了更細節的收費問題上。收費需要載體,從首發期權益、數字專輯權益,到票務和在線演唱會,騰訊音樂的經營重點似乎不在路人盤,而在更願意消費的藝人粉絲等羣體。但這部分核心用戶最終能提供多高的上限,是個未知數。

*圖源小紅書

並且,騰訊音樂對未來的規劃是:「計劃加強在音樂價值鏈上的業務佈局,探索新業務機會,如物聯網音樂、長音頻和國際市場等。」

這方面的探索,可以與國際音樂流媒體巨頭Spotify的戰略動作對比。Spotify去年推出了合作伙伴計劃,推廣播客和音樂視頻業務,挑戰Youtube,目前已經覆蓋九個歐洲市場。數據顯示,歐洲展現了在內容生態成熟、高價值用戶羣體多、視頻化轉型需求強烈等方面的巨大優勢。比如歐洲播客市場規模預計突破25億歐元,荷蘭用戶付費率全球領先。

而同樣試圖做業務拓展的騰訊音樂,國際化規模短期內還無法和Spotify相比,國內的拓展高度依賴用戶基本盤,但目前的數據已經顯示出,不少用戶對單純的付費感到厭倦。對騰訊音樂而言,業務拓展的策劃方向是好的,如何讓用戶接受,依舊是個問題。

總之,在線音樂的創新必須基於用戶特點進行,付費用戶有限,則商業模式也有上限。騰訊音樂激進的收費和盈利表現,看似是進取,其實是在守護多年掙來的基業。守成心態既然已經誕生,打開新局面,便不是這一朝一夕的事情。