出品|虎嗅商業消費組作者|柳柳編輯|苗正卿題圖|視覺中國

3月底,我走進了On昂跑(下稱「昂跑」)位於上海市黃浦區的亞太區總部。踏入這裏,我的第一印象是,像是走進了一個私密健身房:和其他運動品牌通常的暖性活力色調不同,昂跑辦公空間和它的跑鞋風格很像,主色調金屬灰,搭配藍橙,設計極簡,工業風,牆面是抽象熱力地圖,地板和走廊模擬戶外跑步體驗,淋浴間鼓勵集體跑步,一樓是蛇形燈帶,模仿上海三條著名的跑步路線。

我見到了昂跑亞太區總部裏的員工,他們穿着各種款式的昂跑鞋服裝備辦公,讓整個空間猛然看上去更有運動感。他們普遍年輕、普遍有日常保持運動的神態。和很多消費類外資品牌在中國的團隊並不相同:他們之間習慣相互直呼其名,用一種平等直接且更為高效的方式交流,可以大膽的說出自己不同的意見和想法進行溝通。我了解到,目前昂跑約有500名中國員工(約佔全球總員工數1/7)。

在這裏,我也見到了昂跑聯席CEO、CFO 霍夫曼(Martin Hoffmann),並和他進行了交流。在此前數年裏,昂跑保持着「聯席架構」——2021年開始,原本的COO Marc Maurer 和CFO Martin Hoffmann均出任聯席CEO,這個框架構成了過去幾年昂跑的運轉基石。

值得注意的是,這一基石框架即將發生根本性變化:2025年7月1日後,霍夫曼將成為昂跑唯一的CEO,而Marc Maurer將在2025年6月30日離職。

這也意味着,站在我面前的霍夫曼對於今後昂跑走向的影響權重將會放大,而他對於中國市場的態度、對於昂跑在中國正在面臨的機會與挑戰的思考,引發了我的好奇。

「在中國,昂跑門店的面積會越來越大。」霍夫曼向虎嗅表示,「在中國,服飾配件的成長空間也很大。更大的門店將有助於服裝、配件等品類的展示和用戶觸達,進一步促進相關產品的銷售。」

虎嗅獲悉,目前中國已經是昂跑全球前五大市場。而中國市場在未來幾年將是昂跑全球最重要的市場之一,按照昂跑的規劃,未來中國市場會成為昂跑的第二大市場,中國市場的銷售額佔比將上漲至10%。虎嗅了解到,昂跑把未來五年視為拓展中國市場的關鍵周期,而拓店是昂跑在中國市場拓展的關鍵手段。

一個關鍵信息是:在中國市場,昂跑的「直營門店」數最高。目前,昂跑在中國的門店總數已經接近70家,其中直營門店有30家。值得注意的是,昂跑在中國之外的市場,直營門店總數約為20家。也就是說在直營門店這塊,中國市場的門店量超過了其他市場總和。

中國市場對昂跑的意義,不只是銷量增長這一個維度,還影響着昂跑整體收入結構的戰略變化。虎嗅了解到,目前在昂跑全球的整體收入之中,鞋類的淨銷售額佔比超過了94%。而昂跑的高層在過去幾年多次表達了對多元化的重視,尤其是想借助服裝這個品類的收入佔比,進一步擴大併成為昂跑的第二大支柱。值得注意的是,雖然目前中國市場只是昂跑全球五大市場之一,卻扮演着昂跑服裝類目的全球第二大市場,而其服裝類目在中國市場的銷售額和第一大市場美國的差距並不大。這意味着,做大中國市場,會是昂跑調整收入結構這一戰略的關鍵一步。

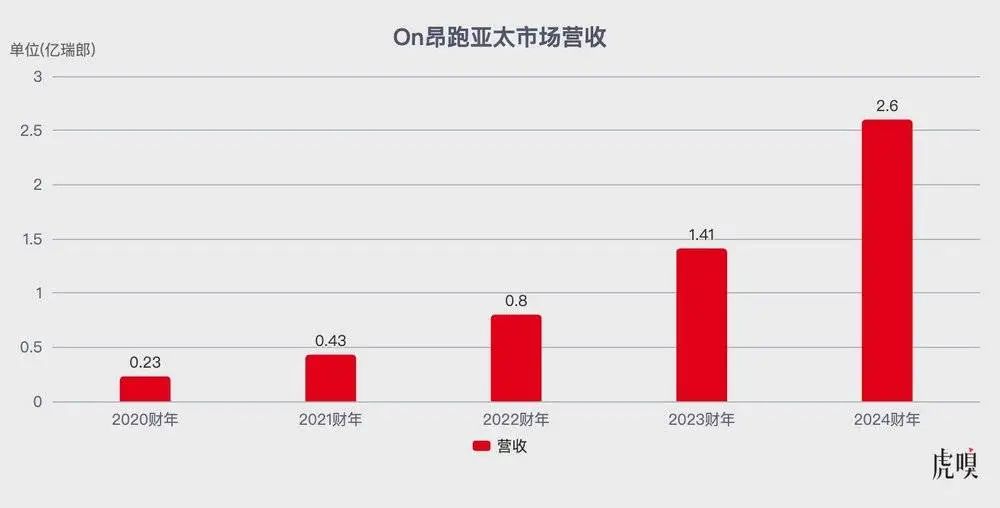

積極的一面是,截至2024年底,昂跑整體及在中國市場都保持着增長態勢。財報數據顯示,2024年昂跑淨利潤按年大漲204.5%至2.423億瑞士法郎。而以中國市場為核心的亞太市場增速最快,2024年達到84.5%。

但競爭與危機並未消失。在鞋類市場,隨着耐克、阿迪達斯等品牌繼續加碼中國市場以及本土安踏擴寬SKU和價格帶廣度,中高客單價跑鞋市場的競爭正在愈演愈烈。而在昂跑迫切想打出聲量的服裝市場,國際品牌和本土品牌的廝殺正酣。

2025年3月,虎嗅和昂跑聯席CEO霍夫曼、昂跑大中華區線下商業、市場負責人等進行了交談,試圖挖掘出昂跑在中國市場的生存哲學,及業績背後的底層邏輯。

直營模式是昂跑在中國的祕密武器

多位鞋服行業資深人士、本土品牌創始人告訴虎嗅,他們認為昂跑在中國市場最關鍵的一個武器是直營店。

「昂跑在中國和美國接觸到顧客的渠道有所不同。」霍夫曼表示,昂跑在中國的核心策略是直接接觸消費者。虎嗅了解到,在中國市場,昂跑的渠道包括了線上與線下,而和國外市場相比,最大的差異是投入了更多的直營門店。

從數據來看,直營店確實是昂跑在中國的核心武器:2024財年,昂跑的直營收入佔到41%。在解釋去年淨利潤暴增204.5%時,昂跑將也這一成績歸功於直營渠道的擴大和做深。

昂跑在中國開店的起點是2018年。當時正是李寧、阿迪、耐克等國內外運動品牌在國內打的火熱之際。有熟悉當時昂跑開店的人向虎嗅表示,和2018年其他鞋服品牌在中國的門店思路不同,昂跑的門店從一開始就很重視與顧客的「交流」,門店中設計了很多可以互動和體驗的環節,門店店員也被鼓勵不以「銷售」為唯一導向,而是給用戶講解產品背後的文化和愛好。

2022年前後,昂跑開始加註中國市場。當時昂跑提出了「3E戰略」,內部設立了三個關鍵目標:中國市場佔全球銷售額的10%,服飾佔10%,自營零售佔10%。熟悉昂跑的人士,把「3E戰略」解讀為昂跑在中國市場的「衝鋒號」,在此之後,昂跑開始推動在中國市場門店的加速擴張和門店升級。

圍繞門店,昂跑開始進一步強化「社羣」概念。所有中國門店都設立了門店社羣,在社羣之中,店員、運動推廣「大使」會經常發起一些活動、交流項目,並在社羣中頻繁收集用戶對於產品的建議。這些社羣構成了昂跑在中國市場的「終端觸角」,各個門店會把社羣活動的經驗進行跨門店分享,而亞太區總部會基於這些信息不斷抽離出成體系的本地化運營經驗和打法。

幾位曾供職於昂跑門店的人士告訴虎嗅,昂跑的工作方式之一是,通過「小步快反」的模式不斷迭代門店工作流程,而基於社羣的用戶反饋是「迭代」這一動作的源泉之一。一位上述人士認為,和一些其他鞋服品牌不同的是,昂跑很注重「自下而上」的信息流淌,而非亞太總部「拍腦袋」式從上而下的下達命令。而所有流程,都會在此後根據市場反饋持續迭代,整體上保持了一種動態調整。

在社羣之外,昂跑門店的另一個打法是「強互動」,圍繞門店,日常會有大量的線下「互動」。昂跑在上海徐匯西岸打造的門店,是昂跑全國首家跑者基地,目的就是要跟跑者社區進行更密切的互動聯繫,有相當大的門店面積用來與跑者互動。昂跑認為自身是一個高性能的平台,應該在專業的跑者腳上才能發揮最大性能,在全國各地直營門店舉辦跑步活動,邀請跑圈KOL加入。其次是,讚助更多的全國性跑步、馬拉松項目。

據虎嗅了解到的信息顯示,未來五年,昂跑計劃在中國開設更多門店,2026年預計將達100家。而在門店數量增加之外,門店本身的升級也是昂跑的核心策略之一。虎嗅獲悉,進入2025年,昂跑在中國門店升級方向主要有二:一是,中國的大店更多了,門店網球、健身訓練等服飾、配飾產品陳列也在增多;二是,昂跑最早在中國市場吸引更多的是中產男性,他們要的是「身份」。但現在,越來越多的年輕女性上腳昂跑,比如受到00後喜愛的產品包括Cloudmonster小怪獸系列,Cloud X4和與羅意威聯名新品Cloudtilt 2.0。

直營店之外,也有「幾招」

虎嗅了解到,昂跑內部的一個關鍵特質是:極度追求效率,尤其是針對市場的「快速反應」能力。

虎嗅獲悉,在昂跑內部一雙跑鞋新品的研發周期最快僅為6周。而傳統品牌,一雙專業跑鞋的研發周期至少一到兩年。例如,耐克的Alphafly系列2代到3代產品的發布用了一年半時間;阿迪達斯的ADIZERO ADIOS PRO 4距離上一代發布過去2年零4個月。

按照昂跑的產品流程,每一雙昂跑都要經歷市場洞察,產品原材料的選擇、研發、設計、生產到發售的流程。昂跑市場人士告訴虎嗅,昂跑的研發、設計團隊大部分在瑞士總部,負責市場的團隊則分為美洲市場、歐洲、中東和非洲市場,亞太市場。

其中的關鍵環節是市場洞察。

一個昂跑內部所有員工都熟稔的故事是:創始人之一奧利維爾·伯恩哈德創立的初衷,正是為了解決自己對於鞋的需求,當時他希望找到比耐克還能滿足他需求的完美跑鞋,於是將花園橡膠水管分段剪短黏貼在鞋底。這種水管鞋底是最早改變傳統跑鞋中底科技的CloudTec雛形,由多個獨立Cloud模塊組成雲端跑感,從看似飽和的運動跑鞋市場中撕開了一道口子——消費者需要一雙兼具緩震和競速需求的跑鞋。正是這雙鞋的大賣,讓昂跑走上了舞台。

昂跑內部研究需求的手段有很多,除了業內常見的方式外,他們還有一個基於百萬足部掃描的數據庫,所有的產品研發,都會從這個數據庫中挖掘到更為精準的用戶信息,產品團隊基於此再根據不同人羣的腳型特點和運動習慣來設計產品,這一數據庫也是不斷迭代更新的。

在洞察基礎需求後,昂跑很注重場景需求。這一策略其實和耐克根據不同運動場景發展產品的策略相似。但相比於其他品牌,昂跑選擇的場景少而精,並注重在聚焦的場景中挖深。

截至目前,昂跑最重要的兩大場景是跑步+網球。根據競速跑、戶外跑等不同細分運動場景,昂跑會研發針對性產品,而這些產品又會根據不同性別、地區用戶的基礎需求特點差異,進行微調。

值得注意的是,昂跑在不同市場基本上保持了產品「同步」,但給予了每個市場「本地化」調整的空間。目前無論是中國市場還是海外市場,昂跑全球總部和中國區的產品設計、發售和傳播節奏並未分開分工,產品全球同步上新。但中國區的設計師會與總部進行靈活的協同合作,進行更具特色的產品設計研發。例如,蛇年新春特別設計的Cloud X 4 蛇年版綜合訓練鞋、Cloudtilt 蛇年版輕量休閒鞋、Cloudleap 蛇年版兒童款休閒鞋,就是典型的跨區合作設計案例,只不過在傳播節奏上,中國區市場會有做相應的本地化側重。

需要更多品類,但競爭變得更為激烈

不可否認,昂跑對中國市場野心勃勃。霍夫曼告訴虎嗅,未來五年,昂跑計劃在中國還將增加門店面積,特別是在一二線城市。

「未來昂跑中國門店會有更大的空間,因為三年前開設的店鋪可能主要集中在100平方米左右。但現在,門店面積已經擴展到200甚至300平方米。4月即將在成都開設的中國首家旗艦店,面積超過500平方米,會以更具啓發性的方式展示服飾。」霍夫曼告訴虎嗅。

但無論是在中國市場還是全球市場,昂跑都面臨着「需要在日漸變大的門店中,擺上更多品類產品」的關鍵挑戰。2024財年,昂跑的營收主力依然是鞋類產品,佔比94.9%,服裝配件佔比4.3%。但服裝配件的增速開始凸顯,增速近50%,超過鞋類增速(28.5%)。其中,昂跑服裝品類增長的主力產品線,就是跑步和網球。

昂跑大中華區線下商業相關負責人告訴虎嗅,服裝、配飾的潛力在於,服裝總體銷售額基礎和體量小,增長起來會顯得比較明顯,昂跑等待它能夠擁有爆發式快速增長的過程。

但在擴品類這件事上,昂跑正面臨平衡挑戰:虎嗅獲悉,昂跑內部的目標是,既要成為一個高質量的高端品牌,也要要保持它的稀缺性。也意味着,昂跑在品類擴展上不能隨意殺入某個賽道,它需要考慮到客單價、調性的一致性。

虎嗅了解到,昂跑內部的一個說法是「在未來保持小衆稀缺,而不是大衆」。但隨着昂跑發力服飾配件,找到這種平衡點的難度在加大。以及,更為激烈的市場,也正在讓昂跑發力新品類的難度加大。

值得注意的是,昂跑崛起的周期,其實是一個巨頭們露出疲態的窗口:有人這樣形容2020年過後的鞋服世界:退潮的快時尚,崛起的新晉運動鞋服品牌。據RBC資本市場,耐克、阿迪達斯、彪馬、安德瑪和範斯2020年佔據80%的運動鞋服市場。但這一份額到2023年就降至65%。這中間,擠進的是昂跑、Hoka、lululemon等新晉「小花」們。2022年前後,昂跑在中國抓住過一個「縫隙」時機,當時耐克、阿迪等國際品牌在中國市場遇冷,銷量出現下滑。

但這個時間窗口可能瀕臨關閉。如今清空YEEZY庫存的阿迪達斯,正在重新審視DTC,更下沉與聚焦運動領域,2024年中國市場已重回雙位數增長。亞瑟士2024財年大中華區銷售額也突破了1004億日元。彪馬大中華區2024年第四季度營收錄得高單位數增長,已連續八個季度正增長。

2024年,市面上其他跑鞋品牌也都在「卷科技參數」,這些品牌大多也把中國市場視為必爭之地。Hoka、Salomon、Saucony等跑鞋品牌在中國快速拓店,入駐一線城市各大核心商圈。兩年前才進軍中國市場的Brooks,增長迅速,2024年中國市場收入按年增長228%。lululemon、始祖鳥等品牌的鞋履產品也不斷搶佔專業跑鞋市場份額。

如果考慮到昂跑在北美市場的增速正在逐漸下降(從2023年的34.5%降至27.4%),那麼中國市場對於其的重要性只會進一步凸顯。但如果想在愈加激烈的白熱化競爭中搶佔先機,昂跑還需要在拓展和反應上更快一些。

#虎嗅商業大消費編輯柳柳,關注消費商業,行業人士歡迎交流加微信:ST-L105,新聞線索亦可郵件至liuliu@huxiu.com

如對本稿件有異議或投訴,請聯繫tougao@huxiu.com

End