作者|雷報 周六

昨日晚間,卡遊有限公司(以下簡稱「卡遊」)更新招股書,繼續推進其在港交所主板的上市進程,摩根士丹利、中金公司和摩根大通擔任聯席保薦人。

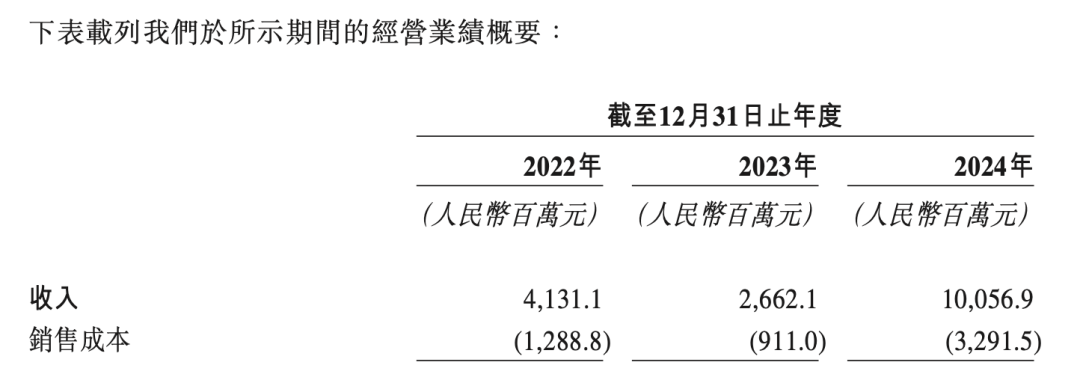

招股書顯示,2024年卡遊實現營收100.57億元,在主要情緒消費公司中規模僅次於名創優品和泡泡瑪特,且增幅排名第一,達到了驚人的277.8%,在短短一年時間裏增長了近3倍。同時,卡遊的毛利率也排名第一,高達67.3%,甚至高於泡泡瑪特,卡牌行業的暴利可見一斑。

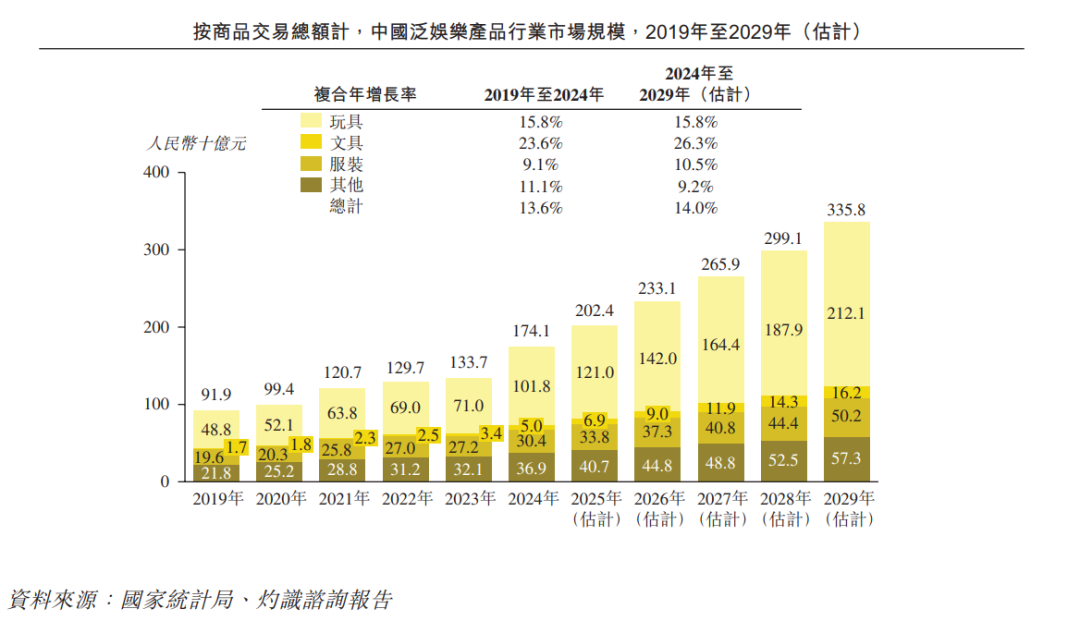

招股書還提到,根據灼識諮詢報告,按商品交易總額計,中國泛娛樂產品行業的市場規模由2019年的919億元增至2024年的1741億元,複合年增長率為13.6%,並預計將在2029年達到3358億元。其中,最大細分品類泛娛樂玩具行業的市場規模在2024年達到1018億元,並預計將在2029年達到2121億元。

按2024年商品交易總額計算,卡遊在中國泛娛樂產品行業和泛娛樂玩具行業中均排名第一,市場份額分別為13.3%和21.5%;在中國泛娛樂玩具行業集換式卡牌領域中排名第一,市場份額高達71.1%;在中國泛娛樂文具行業中排名第一,市場份額為24.3%。(注:泛娛樂產品是基於IP開發的實體產品,如玩具、文具、服裝及其他消費品等)

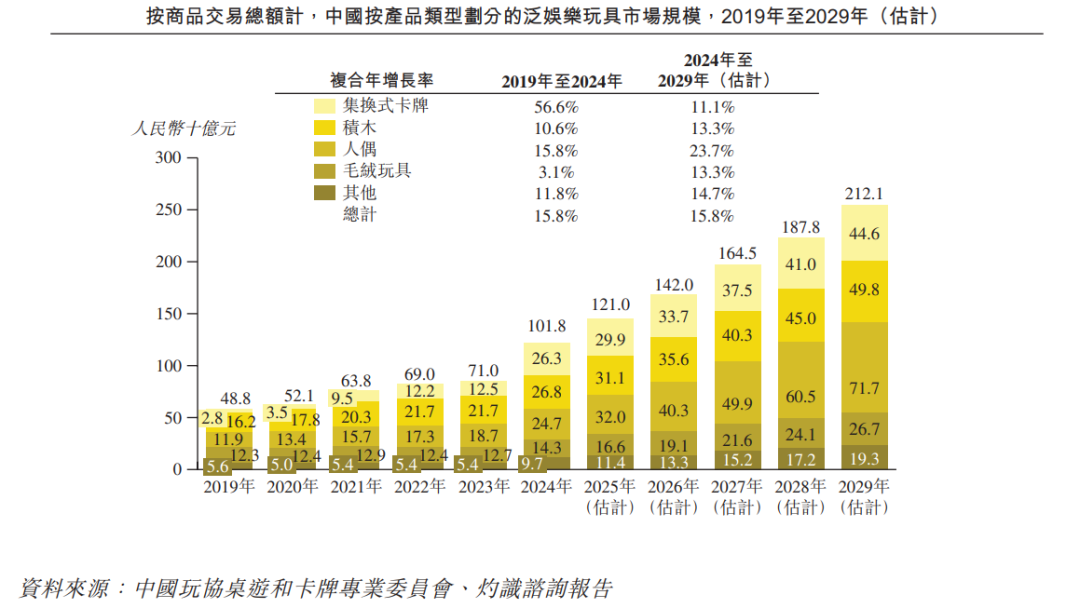

進一步看,作為泛娛樂玩具行業中增長最快的品類之一,中國集換式卡牌行業的市場規模由2019年的28億人元大幅增至2024年的263億,複合年增長率為56.6%,並預計在2029年達到446億元。

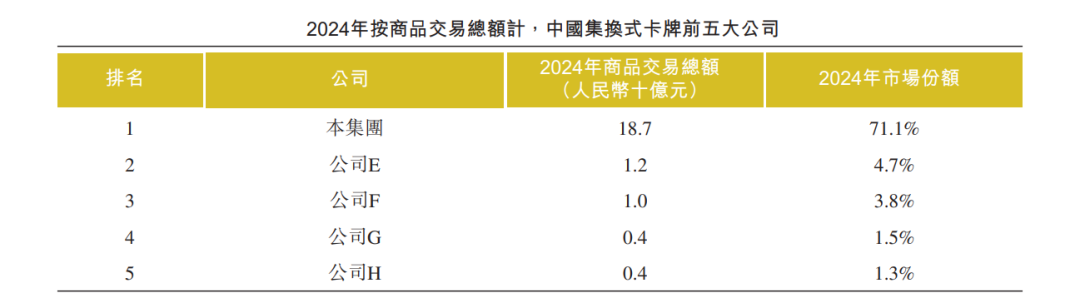

目前,該領域的行業前五大公司佔據市場份額的82.4%,其中卡遊以187億人民幣的交易總額佔到了71.1%的市場份額,斷層第一。前五中的其他公司,雷報根據招股書信息推測分別為:傑森動漫、寶可夢公司、映蝶影視(代理遊戲王卡牌)及華立科技。

卡遊的暴利神話:毛利率71.3%的卡牌一年賣48億包,穀類產品收入超10億暴增858.7%

總的來看,2022年、2023年及2024年,卡遊的營收分別為41.31億元、26.62億元和100.57億元;歸母淨利潤分別為-2.96億元、4.50億元和-12.42億元;經調整淨利潤分別為16.20億元、9.34億元和44.66億元。

營收和經調整淨利潤的增長主要源自集換式卡牌銷量的大幅增長,歸母淨利潤由盈轉虧與實際業務經營情況關係不大,主要源自兩方面,一是公司估值的減少導致金融負債的公允價值變動達到38.67億元,二是對創始人及相關股東的股份獎勵導致行政費用的增長。根據招股書,2024年的股份支付開支高達17.95億元。

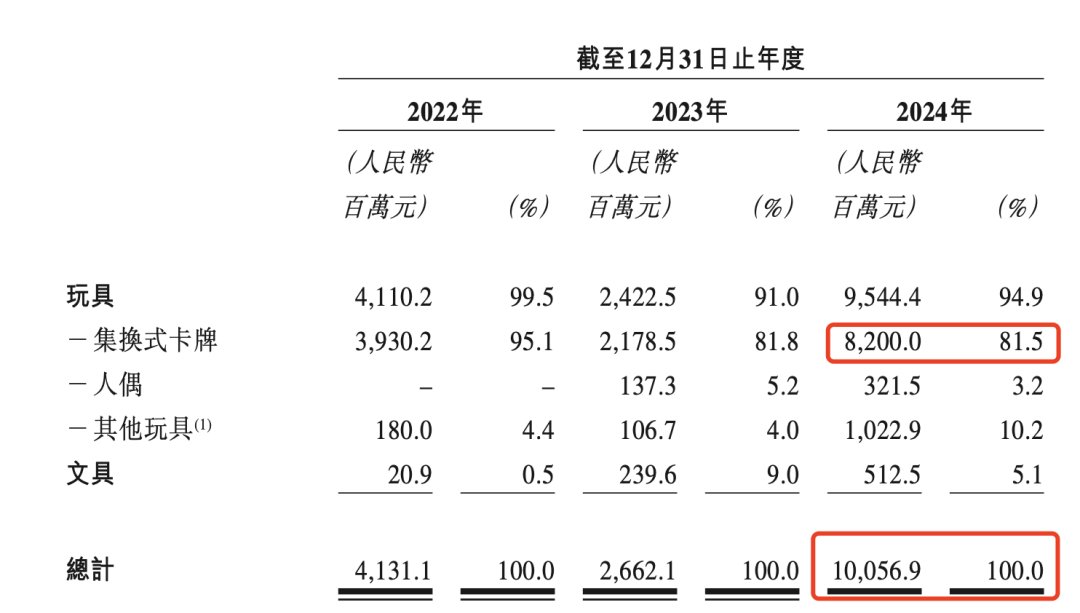

具體來看卡遊的業務,玩具業務尤其是其中的集換式卡牌業務始終是卡遊的創收主力。招股書顯示,2022年、2023年及2024年,卡游來自集換式卡牌的收入分別達39.3億元、21.79億元及82.0億元,佔比分別為95.1%、81.8%及81.5%,始終在八成以上。

當然,在鞏固自身於集換式卡牌領域的領先地位的同時,卡遊同時也着力豐富自身的產品組合,將產品類別拓展至人偶、徽章、立牌以及文具等等更豐富的品類,並憑藉其在授權IP矩陣、產品開發設計、生產及銷售等方面的資源和優勢迅速取得成功。

尤其是在2024年,卡遊在集換式卡牌業務之外取得的收入高達13.44億元,較上年按年大幅增長了451.0%,甚至高於集換式卡牌業務276.4%的增幅。其中,受穀子經濟的直接推動,主要包括徽章、立牌、貼紙等穀類產品的其他玩具業務收入更是直接大增了858.7%。

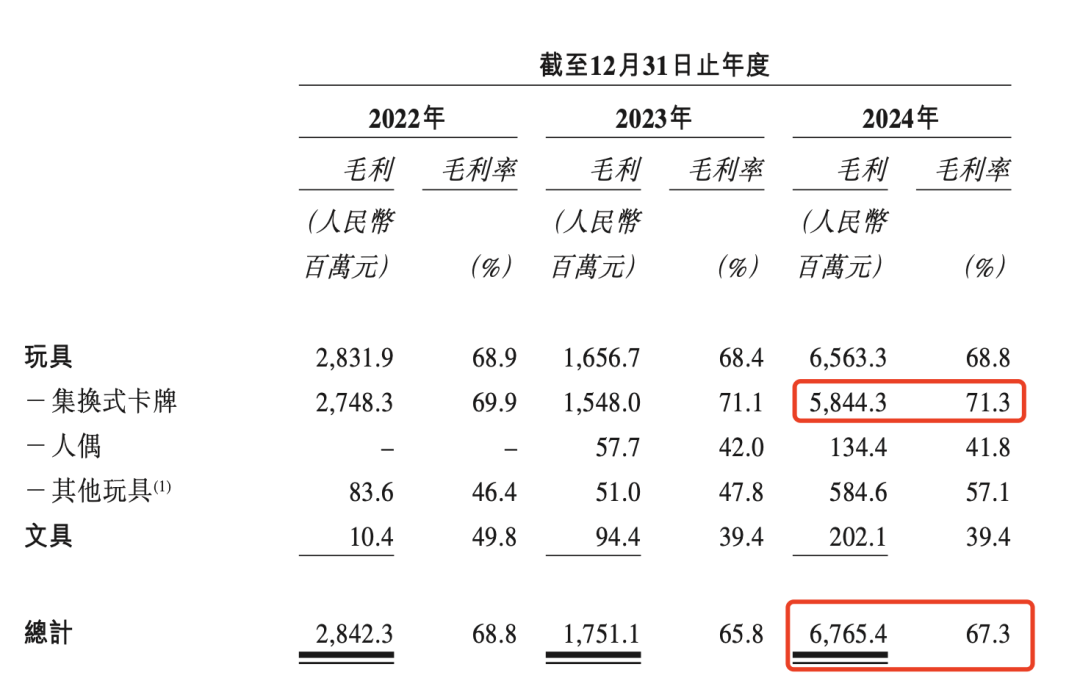

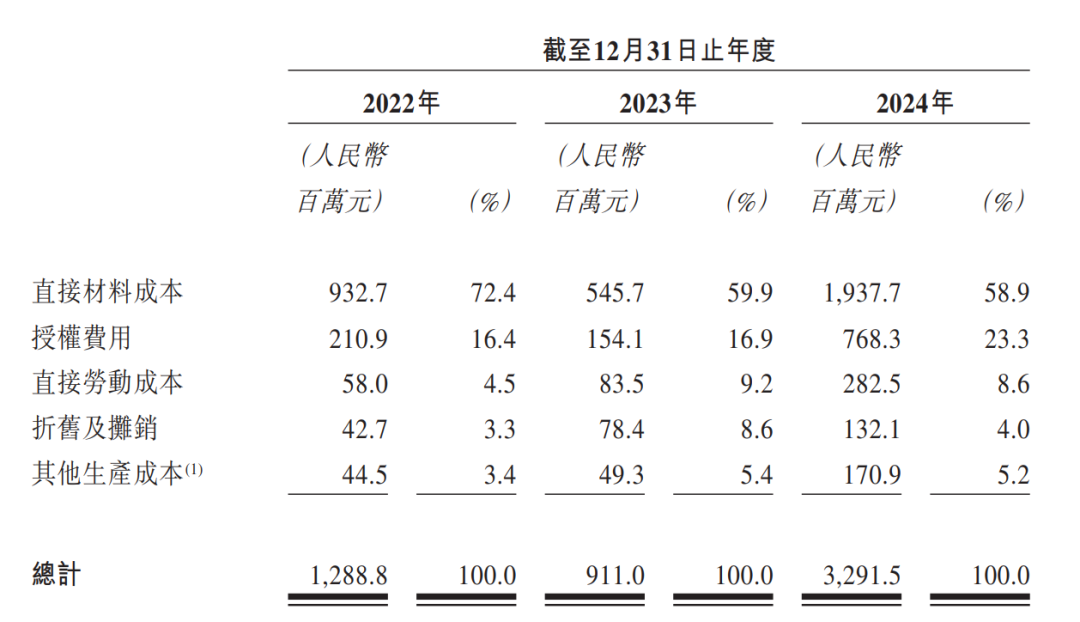

從毛利率來看,卡遊2022至2024年的毛利率分別為68.8%、65.8%及67.3%。從招股書可以看出,在所有產品類別中集換式卡牌的毛利率最高,始終在70%上下,2024年更達到了71.3%,這遠高於泛娛樂玩具行業其他品類的水平。也因此,由於卡遊在人偶、穀子等其他產品類別的拓展,其毛利率雖仍高達67.3%,但相比2022年還有所下滑。

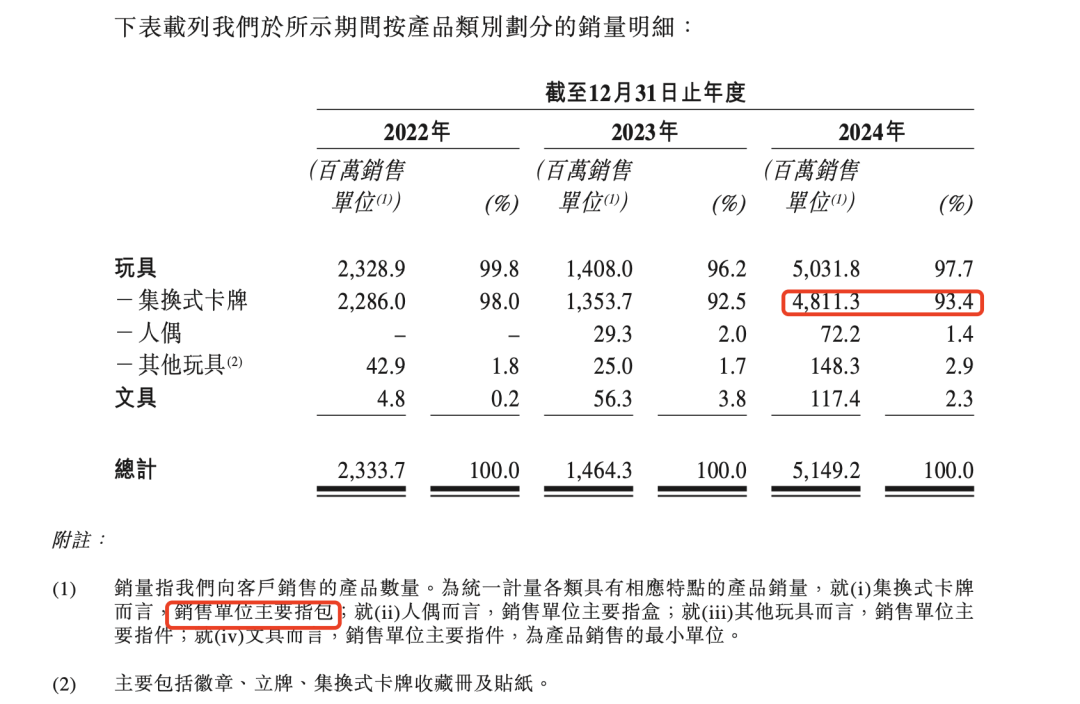

產品上,招股書顯示,2024年,卡遊共計推出363個玩具系列,包括210個集換式卡牌系列和58個文具系列。銷量方面,2024年,卡遊共計賣出48.113億包集換式卡牌,以此計算平均每包卡牌創造的營收為1.7元,平均每包卡牌的毛利為1.2元。此外,2024年,卡遊還賣出了7220萬盒人偶玩具、 1.483億件其他玩具和1.174億件文具。

賺得多也花得多:前五大IP收入86.5億,版權費用高達7.68億,續簽奧特曼+小馬寶莉等或花費近7億!

從IP維度看,截至2024年12月31日,卡遊的IP矩陣由70個IP組成,而截至2022年末及2023年末IP數量分別為30個及37個。截至2024年末的70個IP中,包括69個授權IP,如「奧特曼」「小馬寶莉」「葉羅麗」「斗羅大陸動漫」「蛋仔派對」「火影忍者」「咒術回戰」「名偵探柯南」及「哈利波特」等國內外知名IP,以及1個自有IP「卡遊三國」。

2022年、2023年及2024年,按照收入貢獻來計算,歷年來自前五大IP主題產品的收入分別為人民幣40.65億元、23.94億元及86.53億元,分別佔同期總收入的98.4%、89.9%及86.1%。歷年來自五大IP之外IP主題產品的收入則分別為6670萬元、2.69億元及14.04億元,佔比從1.6%提升至當前的13.9%。2024年,卡遊擁有10個單獨收入超1億元的IP,與之相比,同期泡泡瑪特收入破億IP的數量為13個。

根據招股書透露及推測,進入歷年TOP5IP名單的IP主要包括:「奧特曼」「葉羅麗」「蛋仔派對」「小馬寶莉」「火影忍者」「斗羅大陸動漫」「咒術回戰」及「卡遊三國」,其中除「卡遊三國」外均為授權IP,且多數為非獨家授權。

招股書顯示,卡遊與合作伙伴簽訂的授權協議期限通常介乎1-10年,且協議通常不會自動續期。如果授權終止或到期未能續簽,則卡遊將無權在授權終止後三個月後銷售根據授權IP開發的任何產品,這無疑成為影響卡遊業務發展的重大風險因素。

目前,卡遊69個授權IP中,有38個IP的授權協議將在2025年到期,39個IP的授權協議將在2026年到期,7個IP在2027年到期,另外還有5個在2028年到期。其中38個2025年到期的IP,卡遊表示預計將在2025年第二季度開始進行續簽的協商。

考慮到卡遊從相關IP獲取的豐厚回報以及對部分頭部IP的依賴性,能夠穩定續期無疑是對卡遊而言最好的結果。像是「奧特曼」「小馬寶莉」這樣卡遊收入中的中流砥柱都已續期4次之多,到期時間也都到了2029年。與此同時,相關IP方也勢必會在授權金及銷售分成方面提出更高要求,授權費用的水漲船高也就是自然而然的事情了。

招股書顯示,在相關IP帶來鉅額收入的同時,卡遊也為此支付了高昂的版權費用。2022年、2023年及2024年,卡遊的授權費用成本分別為人民幣2.11億元、1.54億元及7.68億元,其中2024年的增幅接近400%。

與同類型公司相比,卡遊授權費用的數額和增幅都可謂一騎絕塵。2024年同期,名創優品及泡泡瑪特的授權費用分別為4.21億元、3.93億元。不過,與這兩家公司年內分別有5.72億和5.68億的營銷推廣支出相比,卡遊的相關支出為1.87億元,僅為前兩者的三成左右。

招股書涉及供應商部分,卡遊還透露了從相關IP合作伙伴方面購買IP所付出的費用。

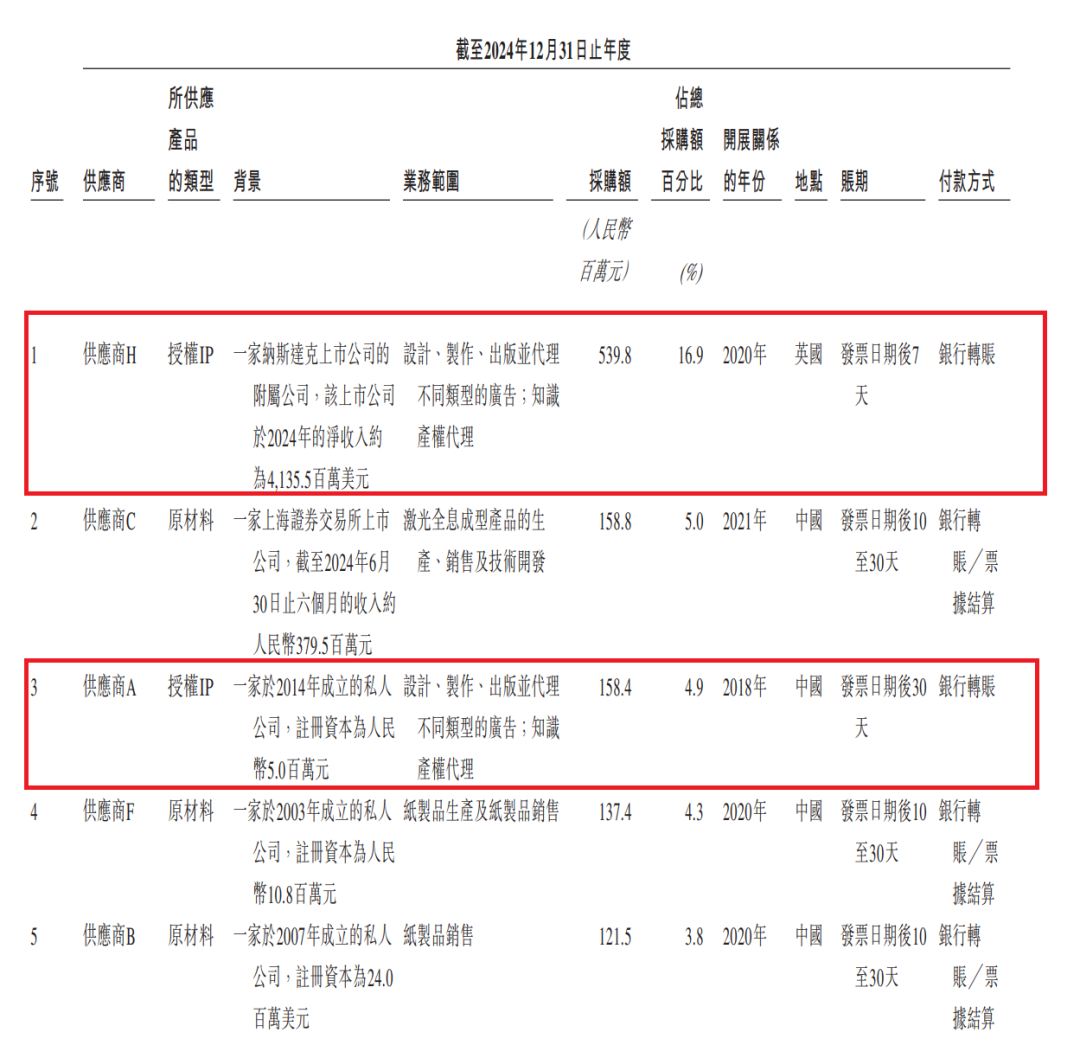

2022年至2024年,卡遊從供應商A獲得6項IP授權,向供應商A的採購額分別為人民幣2.88億元、1.67億元及1.58億元。從相關信息可以判斷,該供應商實際為上海新創華文化發展有限公司,卡遊所購買的IP應當主要為「奧特曼」「名偵探柯南」「初音未來」「假面騎士」等。

2022年至2024年,卡遊從供應商H獲得3項IP授權,採購額分別為250萬元、1860萬元及5.4億元。從相關信息可以判斷,供應商H實際為全球玩具巨頭孩之寶,卡遊所購買的IP主要為「小馬寶莉」「變形金剛」等。

2024年10月,卡遊還官宣與孩之寶達成深度合作,取得小馬寶莉系列的全球授權,小馬寶莉的英文版、日本版卡牌產品也在當日的發布會上首次亮相,後續則將在日韓、東南亞等地發售。這次獲得「小馬寶莉」的全球授權或許是24年向孩之寶的採購額大增的主要原因。加上「奧特曼」等IP,僅2024年,卡遊向新創華和孩之寶兩家公司支付的版權費用就高達6.98億元。

「看不見的」渠道:經銷商+KA夥伴渠道收入超90億,卡遊中心一年新增315家門店但收入佔比僅1.5%?

除了集換式卡牌本身的暴利屬性和通過支付高額版權費實現的強大IP陣容,卡遊最為行業內外所稱道的更在於其龐大的銷售網絡,尤其是在線下渠道方面展現的驚人輻射力與滲透性。

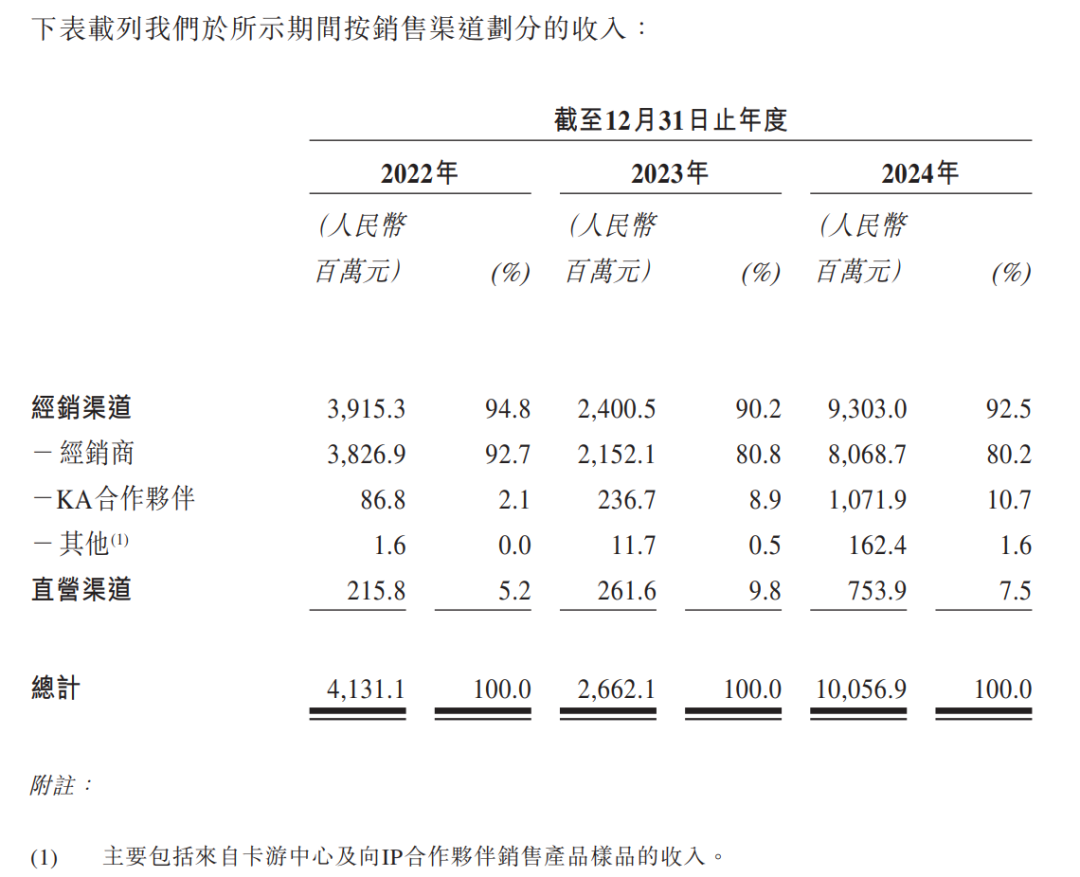

招股書顯示,卡遊當前的銷售網絡包括兩大類,分別是主要包括經銷商、KA合作伙伴及卡遊中心在內的經銷渠道及直營渠道。

經銷渠道方面,截至2024年12月31日,卡遊共擁有27個經銷商,覆蓋全國31個省份;擁有39名零售KA合作伙伴;通過加盟商經營擁有351個卡遊中心。直營渠道方面,卡遊擁有覆蓋中國19個省份的32家線下卡遊旗艦店、13家線上自營店和699台線下自動販賣機。

從收入來看,經銷渠道是卡遊的主要收入來源,2022年-2024年佔比均超過90%,其中2024年從經銷渠道獲得的收入高達93.03億元,佔比達92.5%。其中,經銷商、KA合作伙伴和其他渠道(主要包括來自卡遊中心及IP合作伙伴銷售產品樣品的收入)的收入分別為80.69億元、10.72億元和1.62億元,佔比分別為80.2%、10.7%和1.6%。其中,2024年,共有351家卡遊中心(加盟商經營的小型零售門店),共計貢獻收入1.5億,佔總收入比重的1.5%;2023年時則僅有36家,收入僅為790萬元,佔總收入比重的0.4%。直營渠道的總收入為7.534億元,佔比為7.5%。

可以看出,包括卡遊旗艦店、卡遊中心及自動販賣機在內的線下銷售渠道及線上渠道的自營店,雖然在品牌標識上更具「卡遊」特徵,相關媒體在分析卡牌市場時也往往以這些渠道為重,但該部分佔卡遊收入的比重實際不足10%。卡遊的收入大頭更多還是來自「看不見的」經銷商和KA合作伙伴。

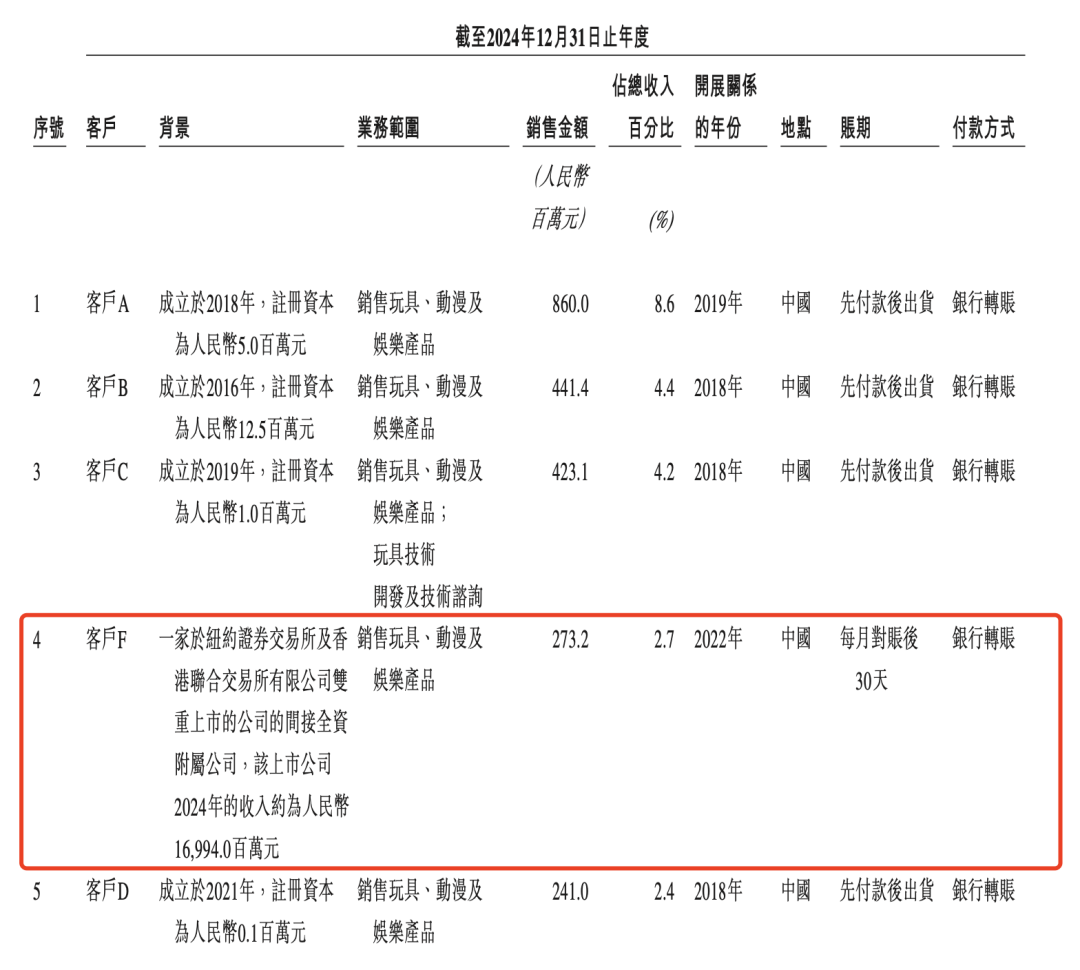

招股書顯示,2022年至2024年,卡游來自前五大客戶(均為卡遊的經銷商及KA合作伙伴)的收入分別為7.96億元、5.77億元和22.39億元,佔同期總收入的19.2%、21.7%及22.3%。其中,客戶F實際為卡遊的KA合作伙伴之一的名創優品,2024年卡游來自名創優品的收入為2.73億元,佔總收入比重的2.7%。

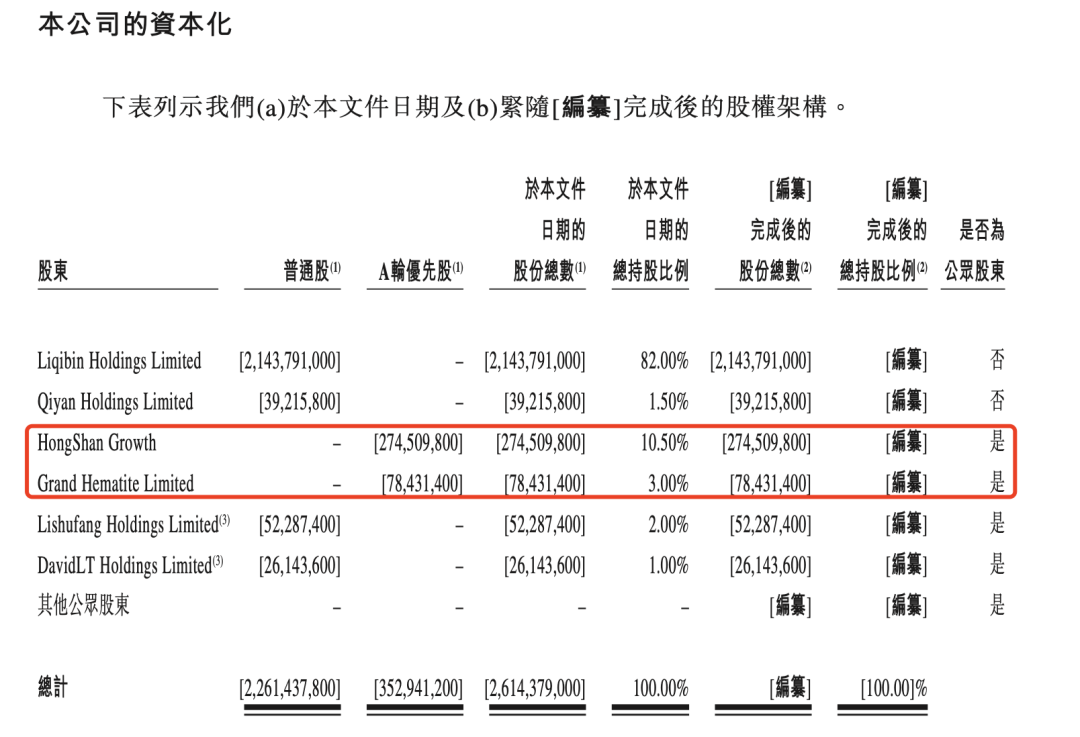

此外,在股權架構方面,招股書顯示,創始人李奇斌及其妻子齊燕合計持股83.5%,為卡遊公司的最終控股股東。紅杉資本和Grand Hematite(騰訊間接全資擁有)分別持股10.5%和3%。2021年6月,卡遊曾獲紅杉和騰訊的投資,其中,紅杉認購1.05億美元,騰訊認購3000萬美元,每股成本均為76.5美元。

中美貿易戰背景下,當前的資本市場正處於動盪階段,此刻,卡遊再提交招股書,是否能夠上市成功並受到資本青睞?前途充滿未知數。但是,這對於處於對賭上市的卡游來說,也是實屬無奈,獲得紅杉資本及騰訊投資時候的對賭協議將在26年到期,如果上市失敗,卡遊將要按照對賭協議,溢價回購投資方股份。