來源:觀潮財經

國富人壽正面臨新的發展階段。

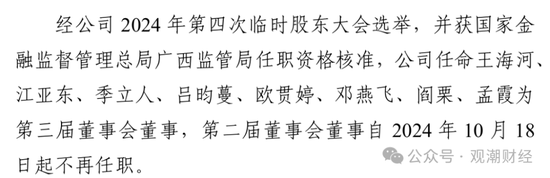

近日,國富人壽公告其董事長王海河辭任,公司推舉董事江亞東代為履行董事長職權。據了解,王海河已赴國海證券擔任黨委書記,經相關程序後將擔任該券商新一任董事長。

值得關注的是,代行董事長職權的江亞東為「80」後,一直在股東單位要害部門擔任要職,現任廣西投資集團人力資源部總經理,2024年10月啱啱加入國富人壽。

在此之前,今年初國富人壽官網公告稱,其註冊資本擬由19.26億元增加至19.96億元,同時新增股東廣投金控,持股比例為3.52%,實現「迷你」增資。

2024年,國富人壽實現保險業務收入37.64億元,扭虧後淨利潤1.64億元。值得關注的是,其總資產137.00億元,近年不斷增長,但其淨資產卻逐年下滑現降至5.67億元,淨資產、總資產偏離不斷加。

2024年該公司剛更換總經理,如今董事長再換、「迷你」增資,近期還因關聯交易管理等方面問題受罰,地方金融平台的穩健、健康、長遠發展任重道遠。

01

董事長系統內調動,「80」後董事暫代職務

4月11日,國富人壽發布公告,董事長王海河因個人工作變動辭任,經公司董事推舉暫由董事江亞東代為履行董事長職權,直至公司第三屆董事會新任董事長正式任命之日止。

同日,國海證券發布公告稱,董事長何春梅因工作調動辭去董事長及相關職務。彼時,王海河已經出任該公司黨委書記,並被提名為董事候選人,按照相關規定履行變更選舉等事項,或將成為新任董事長。

王海河:1979年2月生。曾在國家開發銀行廣西分行、國家開發銀行辦公廳工作,曾任國家開發銀行風險管理局信用風險管理委員會辦公室副主任,廣西投資集團有限公司風險控制與法律事務部副總經理、黨委專項巡察組副組長、風控與外派人員管理部(監事會工作部)副總經理、董事會祕書兼辦公室/董事會辦公室/黨委辦公室主任/黨委宣傳部部長、協同部總經理,廣西金控資產管理有限公司董事長,國海證券股份有限公司董事等。2022年12月起擔任國富人壽黨委書記,2023年7月起擔任國富人壽董事長。

王海河曾在廣西投資集團有限公司多部門任職,期間擔任國海證券董事6年多。其長期在金融系統工作,擔任國海證券董事長後,其將擁有銀行、保險、證券多金融業態任職經歷。

據觀潮財經了解,國海證券與國富人壽同屬廣西投資集團旗下機構,屬廣西省政府間接控股。王海河此番調動,去到了同集團旗下市場排名更靠前的機構國海證券。

2024年,國海證券營收42.18億元,歸屬於上市公司股東的淨利潤4.28億元,總資產595.91億元,歸屬於上市公司股東的淨資產221.08億元。報告期內,該公司證券經紀業務在廣西市場佔有率位列第一,IPO及新三板掛牌數量、輔導備案數均在廣西區內位列第一。

相比之下,國富人壽的體量要小不少。2024年,國富人壽總資產137.00億元,淨資產逐年下滑後降至5.67億元,保險業務收入37.64億元,扭虧後淨利潤1.64億元。

值得關注的是,暫代董事長職務的江亞東1984年生,尚未滿41歲。據其履歷來看,雖然年輕,但江亞東一直在股東公司廣西投資集團要害部門任職,現任該集團人力資源部總經理、黨委組織部/黨委統戰部部長、區直企業專職外部董事辦公室主任。並且,其系從2024年10月起擔任國富人壽董事。

江亞東:男,1984年9月生。現任廣投集團人力資源部總經理、黨委組織部/黨委統戰部部長、區直企業專職外部董事辦公室主任。曾任廣投集團人力資源部總經理助理(黨委辦公室主任助理)、黨羣工作部總經理助理(工會辦公室主任助理),廣投金控黨委委員、綜合管理部總經理、黨委辦公室(人力資源部)主任、黨委辦公室/董事會辦公室/辦公室/工會辦公室主任、工會副主席。2024年10月起擔任國富人壽董事。

「迷你」增資中,大股東控制權進一步加強

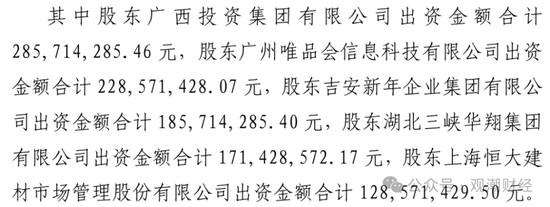

除了高層變動,為提升償付能力國富人壽也在積極推進增資事宜。今年1月13日,國富人壽官網公告擬增資規模7033.9萬股,合計投入資金8300萬元,廣西投資集團金融控股有限公司(以下簡稱「廣投金控」)為新增股東,佔股比3.52%。

(國富人壽1月13日公告)

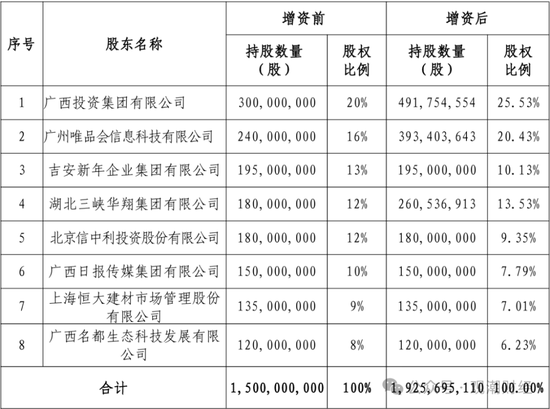

(國富人壽1月13日公告)值得關注的是,廣投金控控股股東為廣西金融投資集團,而廣西金融投資集團控股股東為廣投集團。如此一來,廣投金控與廣投集團對國富人壽合計持股比例達到34.17%。加上廣西當地關聯機構,國富人壽第一大股東控制權進一步加強。

廣投集團:成立於1988年,是廣西首家國有資本投資公司試點企業,實施「產業為基礎、金融為保障、投資為引領」的產融協同發展戰略。金融板塊中,該集團已拿下銀行、證券、保險(產壽險)、基金、租賃、資管、擔保、小貸等金融牌照。

此次的股權變更,也將引起其他股東持股比例稀釋,廣投集團由31.77%降至30.65%,唯品會由24.32%降至23.47%。

此次增資在保險業可謂「迷你」型增資,若此次增資擴股方案順利獲批,國富人壽註冊資本將由目前的19.257億元增至19.96億元,股東數量也將由7家增至8家。國富人壽表示,該次增資擴股是為了提升其償付能力水平,保障公司持續健康發展。

(國富人壽官網披露)

(國富人壽官網披露)除此次增資外,2024年8月14日,國富人壽官網公告,該公司第4大股東吉安新年擬出清其所持10.13%股權,所轉股權由國富人壽前兩大股東廣投集團、唯品會分別受讓。

(國富人壽1月9日公告)

(國富人壽1月9日公告)2025年1月9日,國富人壽公告稱2024年12月27日,公司收到《廣西金融監管局關於國富人壽保險股份有限公司變更股東的批覆》同意吉安新年向廣投集團轉讓股份。此次股權轉讓完成後,吉安新年退出該險企股東行列,廣投集團持股比例達31.77%、唯品會持股24.32%,吉安新年不再持有該公司股份,即不再是該公司股東。

(國富人壽1月9日公告)

(國富人壽1月9日公告)同時,該險企披露的股東股權情況表中,已無吉安新年。

(國富人壽2024年10月25日公告)

(國富人壽2024年10月25日公告)此前官網2024年10月25日發布的臨時重大事項中,任命歐貫婷為第三屆董事會董事。但隨着股權轉讓的獲批,1月20日更新的官網董事名單中已無其身影。

針對這次股東退場,國富人壽回應稱,經溝通了解,是股東因自身發展方向調整需要而轉讓股權。轉讓後,第一、二大股東持股比例上升,大股東將繼續在重大經營決策、增資、發債、增信等多方面支持該公司發展。

據觀潮財經了解,吉安新年在國富人壽4年前的異常增資中曾臨時退場。2021年5月,國富人壽曾披露增資公告,並於4個月後披露調整公告。兩份公告對比來看,出資詳情中不見吉安新年與該險企第7大股東上海恒大建材的身影,也因兩家公司的退出及湖北三峽華翔擬出資減少,國富人壽增資規模減少了7.55億元。

(國富人壽2021年5月披露第一次增資公告)

(國富人壽2021年5月披露第一次增資公告) (國富人壽2021年9月披露第二次調整後的增資公告)

(國富人壽2021年9月披露第二次調整後的增資公告)據該險企2021年5月披露的公告顯示,國富人壽擬增資6.71億元,註冊資本由15億元增資21.71億元。其中股東廣投集團、唯品會、吉安新年、湖北三峽華翔、上海恒大建材分別出資2.86億元、2.29億元、1.86億元、1.71億元、1.29億元。

而該險企2021年9月的披露《關於調整<國富人壽保險股份有限公司增加註冊資本方案>的議案》中,出資股東僅剩廣西投資集團、唯品會、湖北三峽華翔三家,而湖北三峽華翔出資額由1.71億元下降至1.2億元,另兩家出資額未發生變化。吉安新年及上海恒大建材退出增資行列。

(2021年9月國富人壽披露第二次調整後的增資公告)

(2021年9月國富人壽披露第二次調整後的增資公告)3個月後,該筆增資獲原銀保監會覈准。吉安新年、上海恒大建材因未參與增資,持股比例由此前的13%、9%分別降至10.13%、7.01%。

02

董事長頻換,虧損收窄,淨資產大降

國富人壽成立7年,董事長一直由大股東委派變更較為頻繁。從保費規模上其仍屬於中小型保險公司,近年其總資產持續增資,但淨資產卻一直在下降。尤其2024年,其在淨資產大幅下降的情況下實現大幅扭虧,淨利潤1.64億元。2023年以來「將帥」齊換,經歷多次股權變更,該公司開始展現新面貌。

國富人壽於2017年1月獲批籌建,並在2018年6月正式成立,總部位於廣西南寧市,是廣西首家全國性壽險法人機構。據觀潮財經梳理,該公司自成立以來,股權結構、高層管理團隊相對穩定。國富人壽目前幾位董事長均由大股東廣投集團委派,而總經理則來自市場化選拔。另外,現任總經理段煒曾與首任總經理劉校君具有共同的任職經歷——合衆人壽。

國富人壽首任董事長是由該險企第一大股東廣投集團派出的崔薇薇,其擁有豐富的金融從業背景,曾任廣投集團總經理助理、廣西投資集團金融控股黨委書記、董事長,廣西廣投資產管理董事長等。

崔薇薇:女,1974年7月出生。曾任國富人壽董事長;廣西投資集團總助;廣西投資集團金融控股黨委書記、董事長;國海證券股份董事;廣西梧州中恒集團董事;北部灣銀行董事;廣西國富創新股權投資基金管理董事長;廣西投資集團孖展擔保董事長、總經理;南寧市廣源小額貸款董事長;廣西廣投資產管理董事長等。

彼時國富人壽的總經理是參與該公司籌建的劉校君。在此之前,劉校君於2004年還曾參與合衆人壽的籌建工作並在開業後擔任總裁助理,先後分管行政、物控、團險、銀代、運營、不動產投資等多方面工作。

劉校君:男,1962年5月出生。曾任國富人壽黨委書記、總經理、副董事長;中國人壽衡陽市江東支公司經理、黨支部書記;中國太平洋衡陽市中心支公司總經理、黨組書記;太平洋人壽湖南分公司副總經理、黨委委員;合衆人壽保險北京分公司總經理、總裁助理;合衆人壽黨委書記、副總裁;合衆科技董事長;合衆優年董事長等。

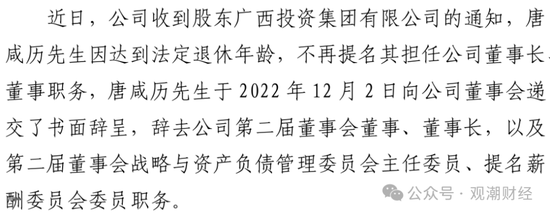

但開業僅一年多,國富人壽「將帥」雙雙更換,董事長和總經理同一年去職。2019年9月,劉校君離職,由復星保德信人壽原總經理儲良接任。幾乎同時,國富人壽董事長也由崔薇薇調整為唐鹹歷。

與初任董事長崔薇薇背景相同,唐鹹歷來自廣投,其曾先後就職於廣西投資集團、廣西華銀鋁業、廣西北部灣銀行等,均為廣投旗下公司。

唐鹹歷:男,1962年10月出生。曾任國富人壽董事長:廣西大學經濟學院教師、院長助理、副院長、黨總支副書記,商學院黨委副書記;百色市委副書記;德保縣委副書記、縣長、縣委書記;廣西投資集團幹部;廣西華銀鋁業副總經理、紀委書記、黨委書記、董事、工會主席;廣西北部灣銀行黨委副書記、工會主席等職務。

國富人壽第二任總經理儲良,是一位有着多年管理經驗的保險老將,曾先後就職於平安人壽、中德安聯人壽、陽光人壽、復星保德信人壽等多家人身險公司。其在國富人壽初創階段加入,也是該險企目前為止任職時間最長的「將帥」人選。

儲良:男,1973年11月出生。曾任國富人壽總經理;平安人壽鎮江中支總經理、蘇州中支總經理,中德安聯人壽江蘇分公司副總經理,陽光人壽江蘇分公司總經理、總公司總經理助理,復星保德信人壽總經理等職務。

(國富人壽官網公告)

(國富人壽官網公告)2022年,董事長唐鹹歷到齡退休,由王曉軍代行董事長一職。與前兩任董事長相同,王曉軍同樣系廣投集團提名。

王曉軍:男,1982年12月出生。曾任上海市阜通電力投資發展部經理助理;太平洋證券投資銀行部總部高級項目經理;廣西金融投資金融投資二部業務經理、業務二科副科長;廣西中小企業創投董事、總經理助理、副總經理;欽州天恒石化董事;廣西國新投資副總經理。

2023年8月國富人壽在其官網發布公告,宣佈由同樣具有廣投背景的王海河擔任正式獲批的第三任董事長,王曉軍不再代行董事長職權。

2023年12月,時任國富人壽副總經理的段煒升任總經理,其任職資格於2024年1月獲金融監管總局覈准。值得關注的是,段煒於2018年7月正式加盟國富人壽任總經理助理,與同一年加盟並擔任總經理職務的劉校君擁有共同的合衆人壽工作經歷。

段煒:男,1975年6月生。曾任平安人壽大慶支公司銀保負責人;長城人壽多元行銷部銷售室經理;合衆人壽黑龍江分公司銀保負責人、總經理助理,總公司銀行保險部總經理助理、副總經理(主持工作)、總經理,盛世合衆保險銷售公司副總經理,國富人壽總經理助理、副總經理、臨時負責人等職務。2023年12月起擔任公司總經理、首席投資官。

公開信息顯示,新班子的到來也為國富人壽帶來了新變化。該險企制定三年行動方案(2023-2025年),明確12大行動、26項重要措施和44項重點工作,落實落細發展舉措,確保戰略目標的實現。該公司將持續優化高管薪酬體系,開展管理崗位競聘工作,全員重新定崗定薪,進一步優化員工隊伍結構。將發揮自身特色經營優勢,全面深耕區域市場,積極探索業務模式創新,紮實促進業務提質增效穩增長,推動高質量發展全面提速。

雖然國富人壽已經有7年經營歷史,但其可開展業務的地區並不多。目前,僅在廣西壯族自治區、貴州省兩地開展業務。據公開資料顯示,該公司將緊密圍繞「立足廣西、深耕廣西、面向全國、輻射東盟」的戰略定位,堅持「風控第一、效益優先、兼顧規模」的發展戰略,全力推動公司高質量轉型升級發展。

2024年12月會議指出,2025年是「十四五」規劃實施的收官之年,也是「十五五」規劃謀篇佈局之年,對於該公司的發展具有承上啓下的重要意義。該公司上下要團結一心,攻堅克難,努力拼搏,積極應對挑戰,全力以赴高質量完成全年經營目標。目前來看,利潤目標已實現。

03

成立7年,首次盈利

2024年,是國富人壽成立以來的第六個完整業績年度,作為一家正在成長中的壽險公司,其首次實現盈利,也為原董事長的工作畫上了完美的句號。不過細緻數據分析起來,其壓力仍然不小,尤其是總資產持續增長情況下淨資產不斷下降。

經營數據顯示,國富人壽成立至今,總資產已從最初的15.44億元增至137.00億元,資產規模擴大了超8倍。但淨資產2021年-2024年逐年下滑,已從17.70億元降至5.67億元,資產規模減少了超12億元。

盈利能力方面,截至2024年4季度,國富人壽已累計虧損8.91億元。根據披露信息,該險企虧損主要受國債收益率超預期快速下行和準備金大幅增提的影響。

2024年,該險企實現成立以來的首次盈利年度,淨利潤達1.64億元,按年上升172.8%。據該公司三年行動方案(2023-2025年),國富人壽預計在2024年實現盈利,可見其已達成目標。

收入端來看,國富人壽保險業務收入總規模提升明顯,2018-2024年的7年間,該險企保費規模從1.51億元增至37.64億元,增長超36倍。2024年實現保險業務收入37.64億元,按年上升22.7%。

投資端來看,在連續增長4年後,該險企2022年投資端出現按年13.7%的下滑,但在2023年投資收益達歷史新高,最終錄得4.74億元。

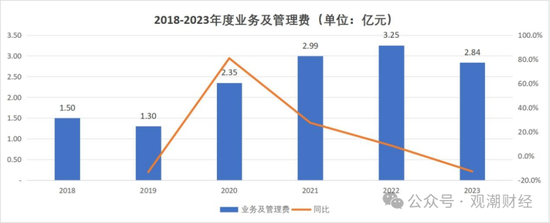

成本端來看,2023年該險企僅業務及管理費支出按年下降,其餘多項核心支出均按年增長。

首先從退保金來看,2021-2023年,該險企退保支出分別達0.69億元、1.15億元、1.75億元,按年增長155.6%、66.7%、53.0%。國富人壽在2022年退保金實現大幅增長的主要原因或為公司銷售渠道主要為銀保渠道,而銀保渠道大多以中短期的儲蓄型保險為主,在產品到期後會導致集中退保,從而導致了退保金在2022年度實現大幅增長。

與退保金類似,業務及管理費也提升到一定量級。2021年-2023年,國富人壽業務及管理費趨為穩定,均處於3億元上下浮動,2023年該項支出有所改善,為2.84億元,按年下降12.6%。

從賠付支出來看,2023年國富人壽該項支出為2.69億元,按年增長111.8%,相較於2022年,賠付支出增幅進一步擴大。

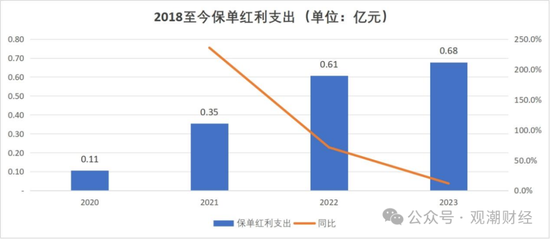

保單紅利支出方面,近兩年國富人壽該項支出較為穩定,2023年支出為0.68億元,按年增長11.5%,但其基數小,絕對額僅增加700萬元。

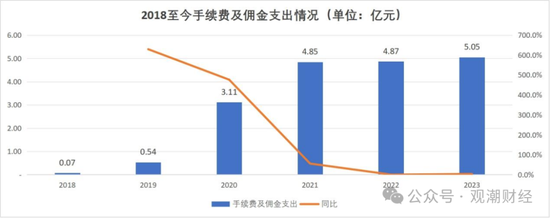

手續費及佣金支出2021年-2023年基本均在5億元左右波動。2023年該項費用小幅增加,達5.05億元,按年增長3.8%。

償付能力來看,該險企資金相對充足。截至2024年4季度末,國富人壽核心償付能力、綜合償付能力分別為135.48%、171.79%,分別按月增加8.94個百分點、11.33個百分點。其中,核心一級資本增加,主要源於淨資產減少、再保對實際資本貢獻較淨資產貢獻的差額增加。核心二級資本增加,主要源於再保對實際資本貢獻較淨資產貢獻的差額增加。

償付能力合規標準:按監管規定,償付能力達標須同時滿足三大條件,一是核心償付能力充足率不低於50%;二是綜合償付能力充足率不低於100%;三是風險綜合評級在B類及以上。同時,監管提出,每季度會對保險公司報送的其他償付能力信息和數據進行覈查。核心償付能力充足率低於60%,或綜合償付能力充足率低於120%的險企為重點核查對象,將被重點關注。

每個時期成立的保險公司都帶有當期的機緣,2018年前後雖不似2016年之前狂熱,但仍有不少資本排隊進入保險業,持股保險公司,但畢竟一個野蠻生長的時代已經過去。

近年,經濟周期變化,政策收緊,股東增資實力及對保險牌照的熱情,利率持續下行等等方面的綜合影響下,中小險企的生存面臨越來越大的壓力,能有股東願持續加持,支持公司發展實屬不易。

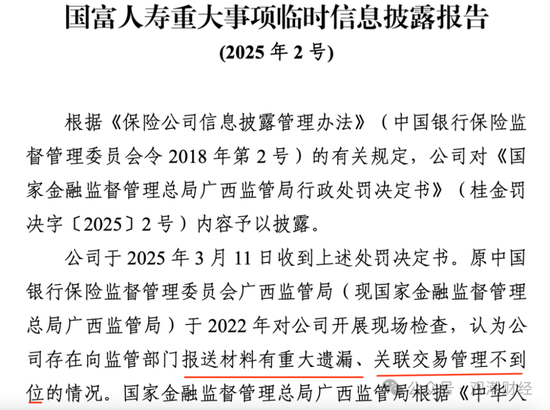

不過國富人壽現在淨資產、總資產偏離不斷加大的問題不容忽視。上圖所示,其因關聯交易管理等方面問題受罰,加強內控迫在眉睫。

責任編輯:秦藝