智通財經APP獲悉,花旗發布對鋼鐵行業最新研判報告稱,中國鋼鐵行業面臨美國加徵關稅及全球經濟放緩壓力,但通過供給側改革2.0(預計削減5000萬噸產能)和內需刺激政策有望緩解衝擊。2025年鋼鐵出口7000萬噸目標存在上行空間(Q1已完成38%),主因需求前置及地區供應缺口。行業分化加劇,更看好高端產品佔比高的寶鋼和受關稅影響較小的China Steel,而對鞍鋼、馬鋼持謹慎樂觀。原材料成本下行或支撐利潤率修復,但需關注政治局會議潛在政策加碼與供需平衡變化。

花旗觀點

數月來,花旗一直呼籲開展鋼鐵行業供給側改革 2.0.花旗認為,關稅戰要求中國在需求側和供給側出台更具決定性的政策。花旗預計基礎情況下將削減 5000 萬噸鋼鐵供應,再加上進一步針對內需的潛在刺激政策,應能在很大程度上緩解美國加徵關稅和潛在全球經濟衰退帶來的迫在眉睫的不利因素。花旗維持對鋼鐵行業的樂觀看法,但調整了該行業內的偏好順序。相比馬鋼和鞍鋼,花旗更看好China Steel和寶鋼。

2025 財年出口預測 7000 萬噸存在上行風險 —— 中國鋼鐵淨出口量在 2025 年第一季度達到 2650 萬噸,完成了該行全年預期的約 38%。花旗認為這主要歸因於:(1)在 232 條款生效前,(直接或間接)向美國的需求前置;(2)滿足不斷增長的地區需求以及應對供應中斷問題。花旗認為 2025 年全年出口 7000 萬噸是一個較易實現的目標,且仍有上行潛力。

5000 萬噸供給削減的壓力測試

在綜合考慮一系列複雜因素後,花旗對中國鋼鐵行業仍持樂觀態度:(1)在美國加徵關稅和潛在全球經濟衰退的背景下,間接出口面臨壓力;(2)中國可能在 2025 年 4 月底的政治局會議上出台進一步的刺激措施;(3)預計有 5000 萬噸的供應削減。在花旗的悲觀情形假設中,考慮到間接出口對需求的拖累,預計需求可能比花旗之前的預測進一步下降 3000 萬噸。花旗認為,在悲觀情形下需求的進一步惡化會使鋼鐵市場進入供需平衡到略微供過於求的狀態,而基礎情形下市場供需相對緊張。

花旗覆蓋的中國鋼鐵股首選:China Steel和寶鋼

在近期的市場動盪中,花旗的首選股變為China Steel和寶鋼。

China Steel:花旗對China Steel設定了 30 天上漲催化劑觀察期,原因如下:(1)地區鋼鐵受美國加徵關稅以及來自韓國和越南的反傾銷風險影響較小;(2)新運營的風力發電廠將成為額外的盈利驅動力(花旗預計每年新增淨利潤 3 - 4 億新台幣);(3)在潛在的中國供給側改革 2.0 背景下,地區競爭壓力有所緩解。

寶鋼:花旗也看好寶鋼,因為(1)其高端鋼鐵產品佔比較高;(2)2024 - 2026 年承諾每股股息不低於 0.2 元人民幣。

馬鋼:花旗認為馬鋼與寶鋼潛在的併購催化劑依然存在,但馬鋼的潛在利潤率可能落後於寶鋼。維持對馬鋼 H 股的買入評級和對馬鋼 A 股的中性評級。

詳細內容

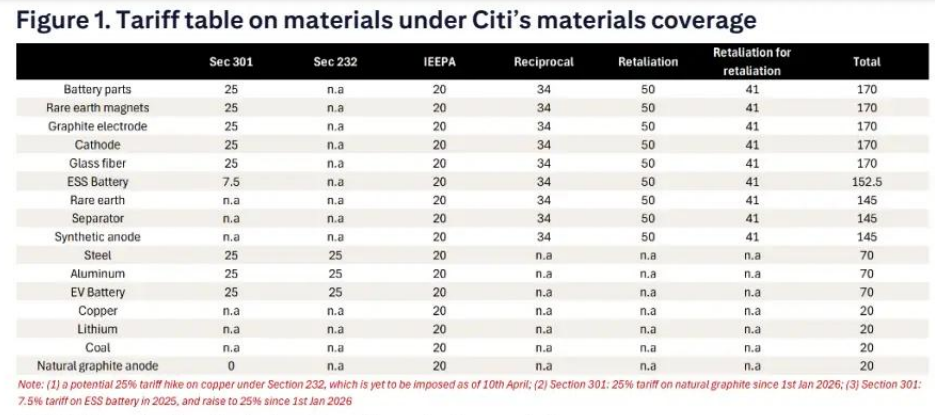

自美國宣佈關稅政策以來,市場出現了顯著波動。花旗梳理了截至 4 月 1 日公布的關稅政策時間表,下表展示了花旗研究覆蓋的材料類產品在生效後的關稅稅率。目前,中國鋼鐵出口至美國的關稅相對確定,稅率約為 70%。

圖 1:花旗研究覆蓋材料的關稅表

投資者關注的關鍵問題

(1)隨着供應可能迴流國內市場,「內卷式競爭」 是否會加劇?

花旗發現投資者越來越關注中國鋼鐵的供需動態,原本用於出口的產量可能會迴流到國內市場,這意味着短期內 「內卷式競爭」 可能加劇。花旗認為情況可能會進一步惡化,但幅度可控,因為花旗預計政府會在供需兩側出台更多政策。

刺激政策可能加強:花旗經濟團隊預計國內政策將進一步加強;預計隨着政策加速實施,將新增 1 - 1.5 萬億元資金。該團隊認為國內政策的重點可能在消費領域,可能會擴大以舊換新補貼、育兒補貼,並支持低收入家庭。花旗還期待 2025 年 4 月底政治局會議出台更多政策。

供應或受限制:過去幾個月,花旗一直呼籲鋼鐵行業進行供給側改革 2.0.花旗的基礎假設仍是削減 5000 萬噸供應。

(2)2025 財年 7000 萬噸出口預期的上行風險?

在供需模型中,花旗預計 2025 年淨出口量為 7000 萬噸,花旗認為這一目標較易實現,且存在上行風險。中國鋼鐵淨出口量在 2025 年第一季度達到 2650 萬噸,約為花旗全年預期的 38%。花旗認為這歸因於以下因素:

232 條款生效前需求前置:特朗普總統簽署公告,自 2 月 11 日起封堵現有漏洞並取消豁免,恢復對鋼鐵 25% 的關稅(詳見報告),該政策於 3 月 12 日生效。此前獲得豁免的阿根廷、巴西、韓國等國家也將被徵收 25% 的關稅。2025 年前兩個月,中國對南美洲的鋼鐵出口按年增長 33%,2025 年前兩個月,墨西哥和巴西佔美國鋼鐵進口的 33%(2024 年為 28%)。花旗認為這部分是由於需求前置。

滿足地區需求增長和供應中斷:從中國鋼鐵的地區出口數據來看,2025 年前兩個月,中國增加了對中東和非洲等地區的鋼鐵出口,以滿足當地不斷增長的需求。由於電力和天然氣消費限制,2025 年 2 月伊朗鋼鐵產量按月下降 23%,按年下降 22%。花旗認為中國鋼鐵出口能夠很好地應對供應中斷的情況。

(3)削減 5000 萬噸供應足以平衡市場嗎?

此前花旗預計削減 5000 萬噸供應能夠使國內市場供需相對緊張,有力支撐鋼材平均銷售價格(ASP)上升和利潤率恢復。目前,鑑於(1)房地產需求持續低迷;(2)在加徵關稅和潛在全球經濟衰退的背景下,直接和間接出口均面臨風險,投資者對削減 5000 萬噸供應是否仍足以緩解國內市場下行風險表示好奇。

儘管面臨風險,仍看好中國鋼鐵行業:花旗認為目前國內需求喜憂參半。正面因素是政府可能加大刺激力度以提振內需;負面因素是間接出口需求面臨越來越大的下行壓力,如汽車、製造業等行業。基於花旗的悲觀假設情形(考慮美國加徵關稅和全球經濟衰退),花旗預計需求將比之前的預測進一步下降 3000 萬噸。花旗認為在悲觀情形下需求的進一步惡化會使鋼鐵市場進入供需平衡到略微供過於求的狀態,而基礎情形下市場供需相對緊張。

鋼材平均銷售價格(ASP)和利潤率展望

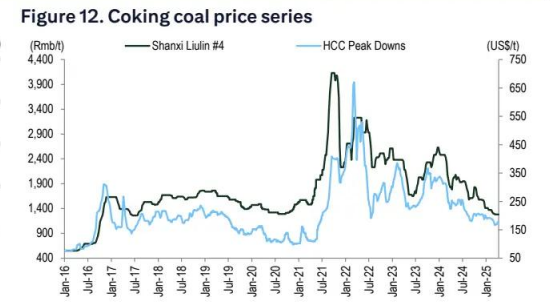

花旗目前預計,基於基本面改善帶來的價格上行彈性較小,但仍如之前預測的那樣呈上升趨勢。未來利潤率的恢復將更多地由原材料成本下降推動。煉焦煤是鋼鐵的主要原材料,約佔鋼鐵成本結構的 23%。2025 年第一季度,煉焦煤價格按月下降 17%,按年下降 41%,且供應情況有所改善。到 2025 年底,隨着西芒杜(Simondou)鐵礦石項目投產帶來供應增加,鐵礦石價格中期可能面臨下行壓力。未來,產業鏈利潤可能會在一定程度上重新分配。

圖 11:鋼鐵價格與鐵礦石價格對比(人民幣元 / 噸,上海螺紋鋼價格(左軸);MB 鐵礦石現貨價格(美元 / 噸))

圖 12:煉焦煤價格走勢(美元 / 噸,山西柳林主焦煤價格峯值及下行走勢)

首選股:China Steel和寶鋼

China Steel(002.TW):花旗對中國鋼鐵設定了 30 天上漲催化劑觀察期,原因如下:(1)隨着 ASP 上升和成本下降,鋼鐵每噸毛利率逐漸提高;(2)受美國加徵關稅的負面影響較小,根據 232 條款,台灣鋼鐵產品關稅為 25%,截至 4 月 10 日,根據互惠原則,台灣鋼鐵產品基準關稅為 10%;(3)不受韓國和越南反傾銷關稅上調的影響;(4)在 2025 - 2045 財年,中國鋼鐵的發電業務將成為可持續的盈利增長驅動力(花旗預計發電業務淨利潤為 3 - 4 億新台幣,約佔其 2024 財年總淨利潤的 15%)。維持買入評級。

寶鋼(600019.SH):花旗也看好寶鋼,原因如下:(1)其高端鋼鐵產品佔比較高;(2)2024 - 2026 年承諾每股股息不低於 0.2 元人民幣。考慮到煉焦煤價格下降,且年初汽車和家電行業表現強勁,寶鋼高端產品佔比有望進一步提高,花旗認為其 2025 年第一季度業績存在上行風險。維持買入評級。

馬鋼(600808.SH/00323):維持對馬鋼 H 股的買入評級和對馬鋼 A 股的中性評級,因為花旗認為馬鋼和寶鋼未來仍有潛在的併購機會(詳見《馬鞍山鋼鐵 (00323)——2024 年業績符合預期;展望併購前景》)。如果參考寶鋼收購山東日照鋼鐵時 1.16 倍市淨率的估值,馬鋼存在潛在估值溢價空間。花旗呼籲的供給側改革 2.0 也應有助於支持該公司基本面的改善。

鞍鋼(000898.SZ/00347):花旗對鞍鋼仍持樂觀態度,因為花旗認為供給側改革 2.0 應有助於支持該公司基本面的改善。然而,考慮到美國加徵關稅和潛在全球經濟衰退帶來的不利因素,其上行空間可能減弱。花旗將鞍鋼從首選股名單中剔除。

圖 13:中國鋼鐵企業對比表(價格截至 2025 年 4 月 16 日收盤)