美國對等關稅政策對科技硬件行業造成影響,外部關稅具有不確定性。根據4月13日美國海關最新的豁免名單[1],美國對特定商品免除對等關稅,其中包含智能手機、計算機、交換機等產品,中國亦被包括在其中,適用的關稅回到「對等關稅」之前的水平。但行業仍面臨外部關稅的不確定性。

我們認為,外部關稅的不確定性一方面並不改變行業層面經營本質和企業核心競爭力,考慮電子製造業產業鏈長且複雜的行業特點,全球消費電子行業製造格局短期很難完全遷移到美國,長期看「中國+N」的消費電子製造格局仍具有吸引力;另一方面,我們看好本次中國關稅政策下半導體設計和製造等環節的國產替代機遇。

摘要

消費電子:短期政策變動擾動,中期全球產能佈局分散風險,長期製造中心地位穩固。根據海關總署,2024年中國對美出口電子相關(手機+筆電+平板+通訊音像設備及零部件+數據處理設備及零部件)金額為7,875億元。聚焦果鏈看,我們測算蘋果在美國銷售敞口約為30%-40%。我們認為短期關稅政策變動會造成擾動,但中長期考慮全球產能佈局分散及行業層面經營本質和企業核心競爭力,消費電子製造中心地位穩固。

半導體:建議繼續關注科技自立長邏輯。政策端的不確定性,並不影響我們對中國半導體產業鏈上企業基本面的判斷。從基本面來看,我們對中國半導體公司受貿易摩擦影響做如下評估:出口方面,我們認為:1)半導體設計企業整體對美國銷售敞口較小;2)大製造板塊來看,晶圓代工對美出口比例較低,封測對美出口比例相對較高,但頭部廠商在東南亞等地有多元化的產能佈局。進口方面,我們認為中國本土市場有着對半導體產品的廣闊需求,當前(4月13日)我國關稅政策對半導體芯片及生產要素端實施國產化具有正向加速貢獻。

光模塊:海外工廠能力日臻完備,短期政策變動不改中國企業競爭實力。我們認為出海業務較多的頭部光通信企業,近年來不斷夯實泰國工廠能力,對北美客戶需求的覆蓋比例、產業鏈環節的覆蓋深度上均突破明顯,多元化的國際產能部署將為各企業在本輪關稅政策的潛在變化中提供更多應對空間。當前美國CSP的光模塊核心供應商中,較少有直接在美國設立光模塊產能的情況,我們認為這意味着關稅問題對於大部分在位廠商而言屬於系統性風險,並不會削弱中國企業競爭實力。

風險

美國貿易政策不確定性,關稅加徵影響終端需求,關稅政策變動擾動生產,關稅加徵影響全球貿易體系重構的風險,關稅加徵帶來的供應鏈風險。

美國「對等關稅」政策對科技硬件行業造成較大影響,外部關稅具有不確定性。根據4月13日美國海關最新的豁免名單,美國對特定商品免除對等關稅,其中包含智能手機、計算機、交換機等產品,中國亦被包括在其中,適用的關稅回到「對等關稅」之前的水平。因此短期來看,電子行業風險得到部分釋放,但仍面臨外部關稅的不確定性。由於政策變化具有不確定性,本文所述內容截至時間為4月13日。

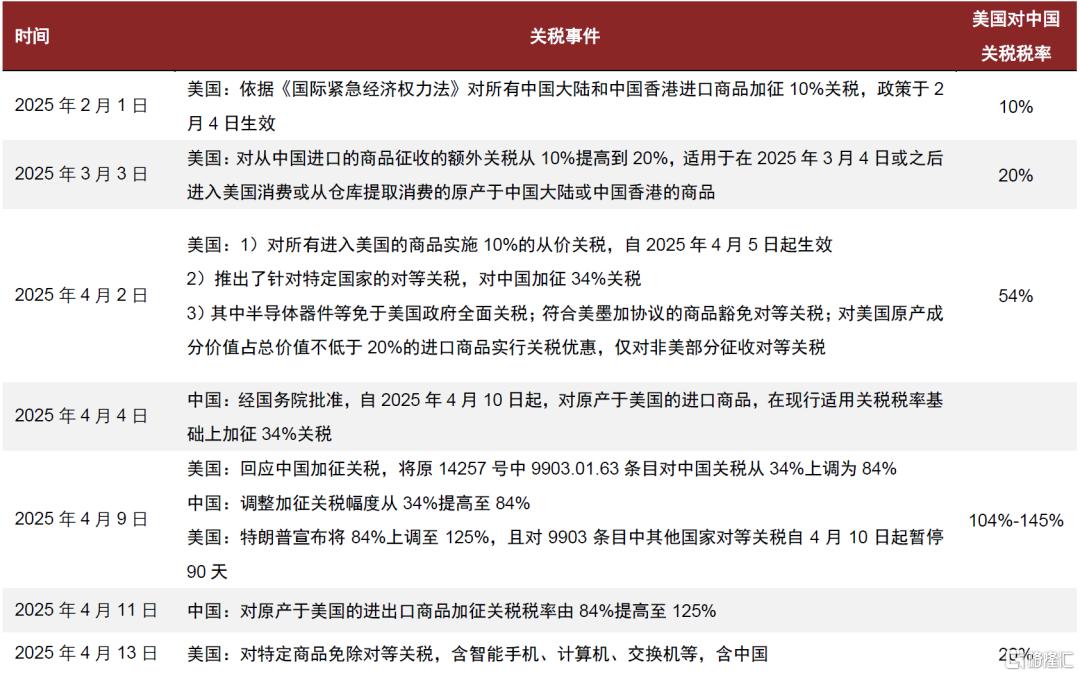

圖表1:中美電子行業相關關稅政策梳理

注:統計數據截至2025年4月14日

資料來源:中華人民共和國財政部官網,美國海關和邊境保護局,美國白宮政府官網,中國半導體行業協會,中金公司研究部

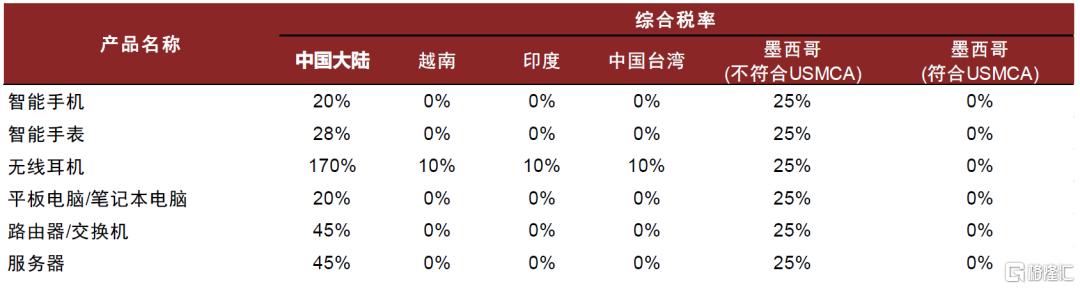

在本輪(4月13日)對等關稅豁免後,在90天豁免期內,一方面中國大陸出口至美國的手機、筆電、平板等3C產品關稅回落至20%,另一方面中國台灣、越南、印度等地出口至美國為0關稅。

圖表2:主要產品美國進口關稅

注:統計數據截至2025年4月14日

資料來源:美國CBP官網,鴻海官網,中金公司研究部

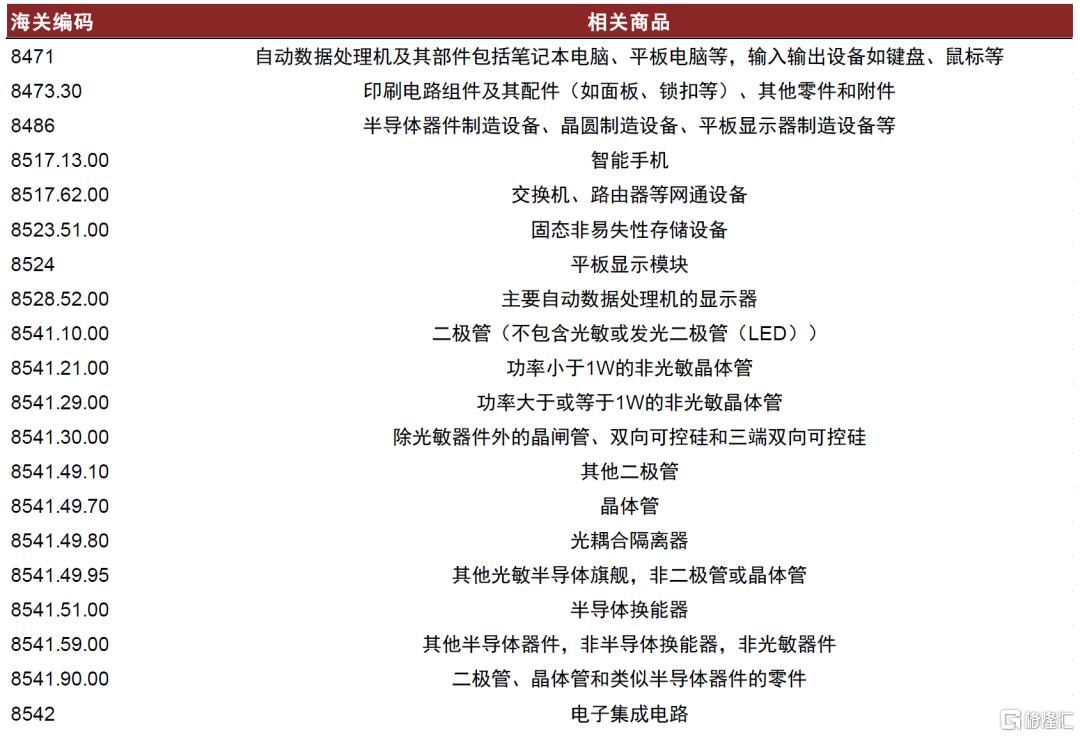

圖表3:美國對等關稅豁免清單

注:統計數據截至2025年4月14日

資料來源:美國CBP官網,中金公司研究部

消費電子:短期政策變動擾動,中期全球產能佈局分散風險,長期製造中心地位穩固

聚焦蘋果產業鏈,短期關稅不確定性形成擾動

蘋果:蘋果在美國市場銷售敞口約為30%-40%。由於果鏈中下游環節生產大多為中國廠商,因此產能分佈呈現「中國+N」的特點。

供應鏈:原則上不承擔關稅成本,但不排除終端向供應鏈傳導壓力的可能,以及若向消費者漲價則對銷量可能產生影響。

► 直接看,關稅對供應鏈並無影響。從實際產業環節看,零部件環節產品並不直接出口至美國,均交付給中國大陸、越南或印度等地組裝廠完成產品組裝,實際組裝廠仍為富士康、立訊、歌爾等中國廠商。

► 間接看,供應鏈公司承擔關稅轉移風險較小。由於當前關稅政策變動較大,市場擔心蘋果向供應鏈轉移壓力,最終取決於關稅的實際落地情況,以及產能分佈/原產地認證/供應鏈議價能力/漲價對銷量影響/終端定價等多個因素。

► 海外產能:果鏈公司海外產能儲備充分,目前在越南、印度、歐洲及北美等地均有佈局。蘋果產業鏈相關公司產品供應全球消費者及終端品牌,因此,相關公司均在東南亞及歐美等國家及地區有產能儲備,以滿足客戶配套生產等需求。考慮《加美墨協定》規定關稅豁免,墨西哥工廠暫無關稅影響[2],以及目前越南及印度等75個國家及地區對等關稅均已暫停執行90天[3],蘋果供應鏈可以通過全球的產能調配完成美國產品需求供給,我們預計短期不會影響產品的正常供應。

長期看,關稅政策變化不改核心競爭力,「中國+N」產業佈局仍具吸引力

在本輪關稅摩擦之前,全球消費電子產業鏈已經開始向東南亞/南亞轉移。經過二十多年的發展,消費電子產業鏈已形成較明確的全球產業鏈分工:歐美掌握上游核心半導體器件及設備,日韓廠商聚焦存儲、MLCC、面板等核心零部件環節,中國廠商涵蓋了電子元器件、零部件製造和組裝等環節。近年來,考慮到供應鏈安全和穩定,衆多跨國企業實施「中國+1」戰略[4],開始在越南、印度、泰國等東南亞/南亞地區設廠。

圖表4:蘋果越南、印度供應商及其供應鏈環節

注:統計時間截至2024年10月

資料來源:各公司官網,中金公司研究部

因此綜合來看,我們認為:短期看,供應鏈承擔關稅轉移壓力的風險較小。長期看,關稅政策變化並不改變行業層面經營本質和企業核心競爭力,「中國+N」的消費電子製造能力仍具吸引力。我們認為,中國消費電子行業已經在全球範圍內建立起相對穩固的競爭優勢,產業鏈的集聚、成本的管控、技術的快速響應迭代是短期無法被替代的。

半導體:建議繼續關注科技自立長邏輯

半導體設計

第一,從出口角度來看,由於半導體芯片產品處於產業鏈中游,距離終端還需穿透多層商業環節才能確定對美暴露的收入敞口,且作為終端供應鏈的一環,承擔關稅增加的比例也具有不確定性,還需按照具體產品的產業鏈地位和議價能力來具體分析,因此我們認為定量角度來評估關稅增加對設計企業收入影響相對難度較大。但定性來看,我們認為國內設計企業對美國的銷售敞口相對較低,且交貨地直接發生在北美的情況較少,並可通過在非大陸地區代工的方式來免除部分加徵關稅帶來的影響,整體貿易摩擦升級從出口美國角度來看,對中國設計企業影響有限。

第二,中國進口美國商品角度來看,我們認為關稅政策整體有利於加速半導體芯片國產化,中國市場有足夠大的空間消化本土設計企業產品。

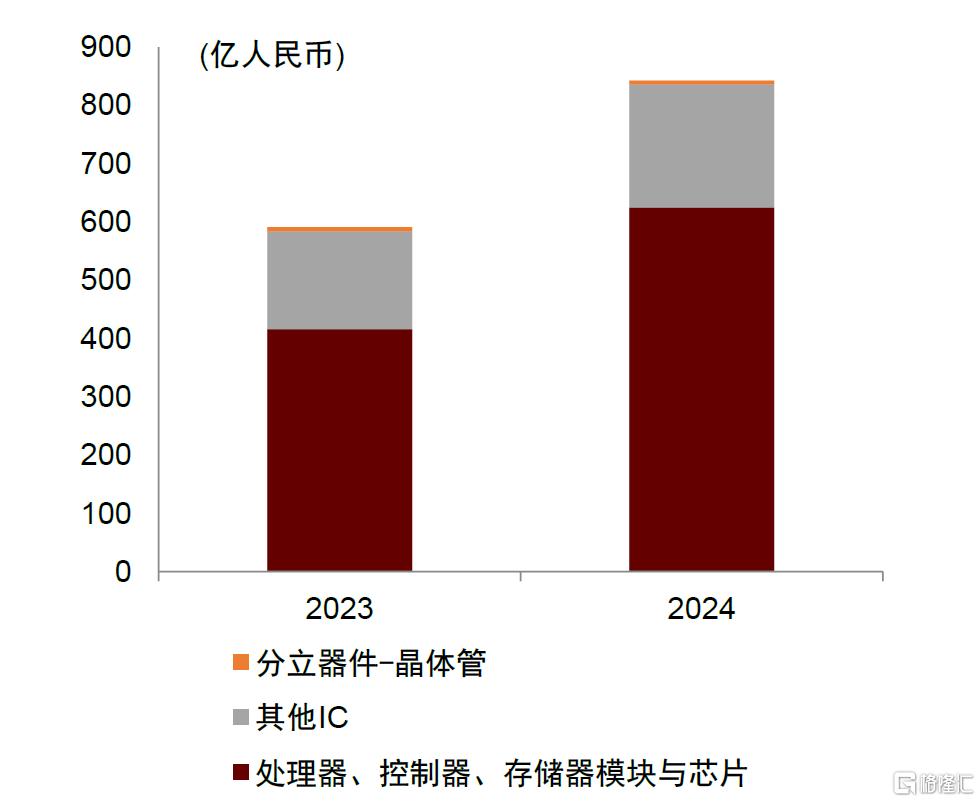

圖表5:2023-2024年中國集成電路、分立器件(功率半導體)進口金額

注:其他IC包括具有變流功能模塊的IC、放大器模塊/芯片等模擬芯片、IC零件等。分立器件統計口徑僅包含晶體管大類,不含光電器件、傳感器及其他分立器件 資料來源:中華人民共和國海關總署,中金公司研究部

分板塊來看:

► 數字芯片:根據國務院關稅稅則委員會的指引,當前(4月13日)對進口芯片商品原產地認定方式是以其流片地為準。像英偉達、AMD、高通等美國的 fabless 廠商,其高端數字芯片(包括 CPU、GPU、手機芯片等)大多在台積電、三星等晶圓廠流片,按照新規,這些芯片的原產地可認定為非美國地區,我們認為進口商採購時不用考慮加徵關稅的問題。而對於一些採用 IDM 模式的廠商,應該關注其產能的分佈情況,如英特爾的晶圓廠分佈在美國、愛爾蘭、以色列等地,可能相關產品會受到一定的加稅影響,利好國產PC/服務器CPU廠商對美國產品的替代。

► 模擬芯片:以德州儀器(TI)、亞德諾半導體(ADI)為代表的美資模擬芯片行業巨頭,多采用 IDM 模式運營,其核心的晶圓流片產能主要集中於美國本土,中國終端廠商在進口相關產品時,可能會面臨因中國海關對美國芯片產品加徵關稅而帶來成本的提升。我們認為,若當前(4月13日)相關關稅政策持續落地,國內模擬芯片企業有望承接美國廠商出讓份額,營收、利潤等核心財務指標有望明顯改善。

► 功率半導體:美國的功率半導體廠商如安森美,Wolfspeed,其大部分功率類產品的流片主要在美國本土,按照當下(4月13日)的原產地認定規則,這些產品進入中國時將面臨被加徵關稅,相關終端企業成本同樣面臨大幅上升。因此我們認為國產功率半導體同樣面臨國產替代機會。

半導體制造

芯片製造上游原材料進口:在芯片製造領域,中國主要進口半導體制造設備和半導體材料。其中半導體設備主要來源為美國、日本、荷蘭和韓國,在目前(4月13日)中美對等關稅假設下,中國在芯片製造領域可能受到的影響主要是:

► 在無明確國產替代品類的領域,芯片製造類企業的採購成本上升;

► 在國產替代產品合格或已可對標海外同類產品的情況下,對海外設備採購金額下降;

► 繼續加速對國產半導體上游生產要素的科技自立進度。

圖表6:2018-2024年半導體設備進口金額(按國家及地區)

資料來源:中華人民共和國海關總署,中金公司研究部

芯片製造出口:在芯片製造領域,中國大陸主要出口封測代工和晶圓代工,在對外服務中,封測企業的美國客戶佔比較高,晶圓代工的美國客戶佔比較小。但需要注意的是,中國封測企業為美國企業代工的主要產地分佈在東南亞,如韓國、新加坡和馬來西亞等。就中方在半導體領域對於產品的認定來看,2025年4月11日,中國半導體行業協會發布「關於半導體產品原產地認定規則的通知」[5],通知明確「集成電路」原產地按照四位稅則號改變原則認定,即流片地認定為原產地。因此,僅在美國本土生產的芯片在進入中國進行加工時仍需加徵關稅,而產業鏈上下游如何認定成本的承擔仍未有明確指引。

在目前(4月13日)中美對等關稅假設下,中國在製造出口鏈上可能受到的影響主要是:

► 在美生產晶圓的企業可能選擇其他國家和地區製造和封測芯片;

► 中國代工企業與在美生產晶圓的公司共同分擔關稅成本;

► 美國芯片設計和消費終端企業選擇晶圓製造、封測、組裝、銷售均在中國國內或全部轉移至非中國地區,即更加極端的全球本土製造趨勢,但我們認為該趨勢為中長期趨勢,在短期內轉移大量產能可行性較差。

通信-光模塊:海外工廠能力日臻完備,短期政策變動不改中國企業競爭實力

中國光模塊廠商加速佈局海外產能。為對沖貿易環境潛在的不確定性、保障向海外客戶交付及供應成本的穩定性,2020年前後,中國頭部的光模塊供應商紛紛啓動海外產能佈局。

► 光通信企業多選擇泰國設廠的形式進行海外擴產。

► 海外新設光模塊工廠需要近2年的啓動周期,國內頭部光模塊企業2025年內將在泰國擁有較充足的產能。

► 海外產線能力從後道環節向前道進化。

本輪關稅變化對出海型光模塊企業的潛在影響。結合上述情況,我們認為出海業務較多的頭部光模塊/光器件企業,近年來不斷夯實泰國工廠能力,對北美客戶需求的覆蓋比例、產業鏈環節的覆蓋深度上均突破明顯,多元化的國際產能部署將為各企業在本輪關稅政策的潛在變化中提供更多應對空間。具體來看——

► 盈利能力的變動將主要取決於:1)最終可以將多少比例的新增關稅轉嫁給下游大客戶。2)美國對泰國施加的「對等關稅」的潛在變化,以及泰國對中國出口政策的潛在變化。

值得注意的是,光模塊產品被包含在美國海關最新的豁免名單中,這意味着各國向美國出口光模塊產品時,適用的關稅回到「對等關稅」之前的水平。在當前情形下,參考2019-20年加關稅時的案例,新增關稅大概率可完全轉嫁給下游客戶,且對客戶需求量的影響較為有限,對核心供應商的收入、盈利能力影響均較為輕微。

► 中國企業在海外市場的相對競爭力實質上不變。當前美國CSP的光模塊核心供應商中,除了AAOI以外,較少有直接在美國設立了光模塊產能的情況。這意味着關稅問題對於大部分在位廠商而言屬於系統性風險,並不會削弱相對競爭力。

► 國內AI基建需求起量,可服務市場空間廣闊。我們在《AI進化論(5)》中測算,2025年國內CSP牽引的數據中心投資總量有望達到近4000億元,按年增速79%;疊加電信運營商的算網投資,頭部CSP及運營商的數據中心合計投資額有望達到近5000億元,至2027年有望進一步超過6000億元。作為數據中心IT硬件的核心組成部分,我們預期2025年國內CSP&電信的數通光模塊市場空間有望達到227億元。我們認為國內AI需求的加速起量,為此前出海佔比較高的光模塊供應商提供了廣闊的可服務空間,也是在關稅變動導致的海外需求波動環境下的緩衝墊。

圖表7:國內CSP和電信數據中心IT設備空間測算(2025-27E)

資料來源:各公司公告,中金公司研究部

風險提示

美國貿易政策不確定性。2025年2月1日,美國對進口自中國的商品加徵10%的關稅,並取消價值低於800美元的包裹關稅豁免政策;2025年3月3日,由於「芬太尼問題」,美國對進口自中國的產品的額外關稅從10%上調至20%;2025年4月2日,美國宣佈對包括中國在內的多個國家加徵「對等關稅」,疊加此前稅率後對華關稅達54%;2025年4月9日,美國宣佈對進口自中國的商品額外加徵50%的關稅。2025年4月11日,美國豁免部分商品「對等關稅」,美國貿易政策具有不確定性。

關稅加徵影響終端需求。關稅加徵會導致美國進口的原材料和零部件成本增加,企業為維持利潤或將部分成本向消費者端傳導,從而推高產品價格。在消費者預算有限的情況下,產品價格的上漲或將帶來需求下降。

關稅政策變動擾動生產。關稅的短期變動使得企業難以制定長期的生產計劃和投資決策,如在投資新產能、擴大生產規模或進行技術創新時更加謹慎。

關稅加徵影響全球貿易體系重構的風險。關稅加徵使得跨國企業重新評估全球產業鏈佈局,並將生產環節從高關稅地區轉移到低關稅地區,這種轉移可能導致部分國家和地區出現產業集羣的空心化,而承接國則面臨基礎設施不足、勞動力素質差異等挑戰。

關稅加徵帶來的供應鏈風險。企業需要在維持現有供應鏈關係的維繫成本與中斷供應鏈關係的斷裂成本之間進行權衡,關稅加徵增加了供應鏈風險。

本文摘自中金公司2025年4月16日已經發布的《外部關稅對科技硬件行業影響幾何?》

溫晗靜 分析員 SAC 執證編號:S0080521070003 SFC CE Ref:BSJ666

成喬升 分析員 SAC 執證編號:S0080521060004

李詩雯 分析員 SAC 執證編號:S0080521070008 SFC CE Ref:BRG963

張怡康 分析員 SAC 執證編號:S0080522110007 SFC CE Ref:BTO172

李澄寧 分析員 SAC 執證編號:S0080522050003 SFC CE Ref:BSM544

查玉潔 分析員 SAC 執證編號:S0080524110001

於新彥 分析員 SAC 執證編號:S0080524080007