智通財經APP獲悉,中金公司發布研究報告稱,特朗普揚言解僱鮑威爾,使美國貨幣政策站上了市場風口。聯儲局的政策將根據關稅政策的前景而定,在不同情形下采取不同的貨幣政策應對。在維持高關稅情形下,聯儲局可能更快、更大幅度降息。這是因為高關稅對經濟造成的損害會推高失業率,加大衰退風險,從而迫使聯儲局降息應對。

該情形下,中金公司預計聯儲局將於7月開始降息,其中可能會採取一次性50個點子的大幅度降息,全年降息幅度或達100個點子,2025年底聯邦基金利率或降至3.5%。對市場而言,這種降息屬於「壞的降息」,因其行為反而會坐實市場的衰退擔憂,此時股票等風險資產或受到壓制,債券等避險資產將從中受益。

一、 關稅的替代效應

關稅是在已有價格上的加成,它改變了進口商品與國內商品、關稅商品與非關稅商品之間的相對價格。通常情況下,當關稅推高進口商品價格時,消費者會通過切換至本國生產商品或非關稅來源國商品實現需求轉移,即「替代效應」。如果替代品的供給充足,那麼被徵稅產品的價格可能不會上漲,但如果難以找到替代品,則可能形成價格普遍上漲。

一個案例是美國對進口洗衣機徵收關稅。2012-2018年,美國先後三次對進口洗衣機徵收額外關稅。其中,2012年和2016年分別對從墨西哥、韓國以及中國進口的洗衣機單獨徵收反傾銷稅,導致美國從這些國家進口洗衣機數量下降。然而,美國CPI籃子中的洗衣機價格並未上漲,這是因為消費者轉向購買從泰國、越南進口的洗衣機,從而通過「國別轉移」實現了替代效應。隨後,2018年美國全面徵收「保障關稅」(safeguard tariffs)。由於幾乎覆蓋了所有洗衣機供應國,消費者難以尋找替代品,洗衣機價格指數跳升17%。

圖表:美國洗衣機價格在2018年全面加關稅後大幅上漲

資料來源:Haver,中金公司研究部

在2018年的漲價中,惠而浦(Whirlpool)、美泰克(Maytag)、通用電氣(G.E.)等美國國內品牌的洗衣機價格同樣上漲5-17%,與國外品牌三星和LG的漲價幅度沒有顯著差別[1]。這表明,國內生產商會在消費者缺乏替代品時藉機提價,如果實施全面關稅,那麼將更容易導致價格普遍上漲。根據Amiti等(2019)的研究,2018年美國加徵關稅後,國內商品價格漲幅與關稅幅度相當,表明關稅成本幾乎全部轉嫁給美國消費者和進口商[2]。Cavallo 等(2021)發現,2018年以來儘管美元升值,但中國出口商並未大幅下調價格,大部分關稅被美國進口商吸收[3]。

另一種替代效應是商品消費與服務消費之間的替代。比如,當電視機價格上漲時,消費者可能推遲購買電視機,並將看電視的時間花在其它娛樂項目上,如外出看電影或者旅行,這可能導致人們對電影和出行服務的需求上升,從而推高這些服務的價格。又比如,當汽車價格上漲時,消費者可能放棄購車計劃,轉而改為租車出行,這可能會推高租車市場需求以及租車服務價格。

由於這次特朗普關稅的幅度和範圍遠超2018年,替代品供給相對有限,被徵稅商品價格上漲的可能性較大。特朗普在4月2日推出的「對等關稅」幾乎覆蓋了美國所有貿易伙伴,如果後續無法通過談判取消,那麼從別國進口替代的作用將非常弱。此外,國內品牌由於受到關稅保護,很可能借助市場勢力提高價格。而且,美國在新冠疫情後啱啱經歷了高通脹,消費者已經形成了一定的通脹心理,這會讓企業提價變得更加「順理成章」。這些作用相互影響,層層疊加,可能使美國面臨複合的通脹效應。

二、 關稅的收入效應

關稅本質上是一種國家徵稅行為,與其它稅收政策一樣,它會降低私人部門淨資產,導致經濟需求下滑。對消費者而言,關稅不僅會使消費者實際收入降低,其引發的股市下跌還會令居民財富縮水,抑制消費支出。這一渠道被稱為「收入效應」。

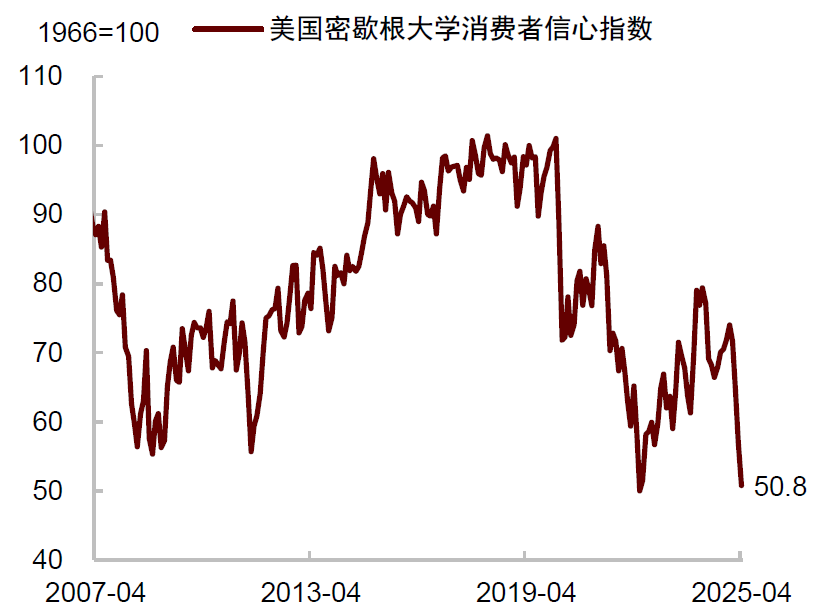

自特朗普加徵關稅以來,美國消費者信心持續下降,對未來就業和財富的預期越來越悲觀。根據密歇根大學調查,2025年4月份消費者信心指數大幅下跌至50.8,已接近歷史最低水平。根據紐約聯儲調查,消費者認為一年後美國失業率上升的平均概率飆升至44%,為2020年4月新冠疫情以來新高。近三分之一的家庭預計一年後的財務狀況將更加糟糕,為近兩年來的最高值。諮商會的調查顯示,消費者對股票市場的預期不斷走弱,預計未來12個月股價下跌的消費者比例自年初以來已大幅上升。

圖表:美國消費者信心指數大幅下降

資料來源:Wind,中金公司研究部

圖表:美國居民對就業前景的預期惡化

資料來源:New York Fed,中金公司研究部

圖表:美國居民對股價上漲的預期走弱

資料來源:The Conference Board,Haver,中金公司研究部

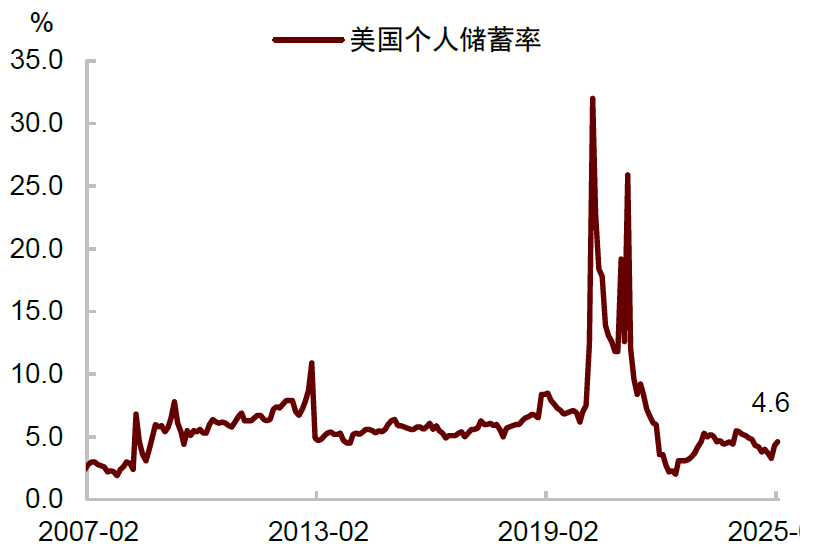

部分消費支出已出現放緩跡象。例如,美國酒店和機票價格自年初以來持續下跌,標誌着出行需求在減弱。一方面,消費者對未來前景感到焦慮,使其削減旅遊支出。另一方面,經濟前景的不確定性導致企業減少商務出行,而政府支出削減也降低了公務出行。此外,3月份乘坐飛機抵達美國的非美國公民人數按年下降近10%[4],表明外國遊客也在避免前往美國。這可能與關稅帶來的民衆反感情緒增加、地緣政治摩擦擔憂以及全球經濟不確定性有關,一些國家和機構也建議不要前往美國。此外,今年以來,美國個人儲蓄率已小幅反彈,這可能表明美國居民正在通過削減商品與服務支出,增加預防性儲蓄以應對經濟與政策的不確定性。

圖表:美國個人儲蓄率有所回升

資料來源:Wind,中金公司研究部

從對通脹的影響來看,關稅的「收入效應」將降低通脹壓力,這與「替代效應」推高物價的路徑相反。換句話說,儘管部分商品價格會因關稅而上漲,但如果消費者實際收入和財富下滑,那麼整體需求的放緩仍可能壓制通脹。從這個角度來看,這次通脹的持續性或不及2021-22年的那一輪通脹,那時美國為應對疫情力推財政擴張,同時貨幣政策非常寬鬆,刺激了需求。但這次沒有需求側刺激,貨幣政策也相對偏緊,這些因素都不支持通脹持續走高。

三、 不同關稅下的通脹與就業路徑

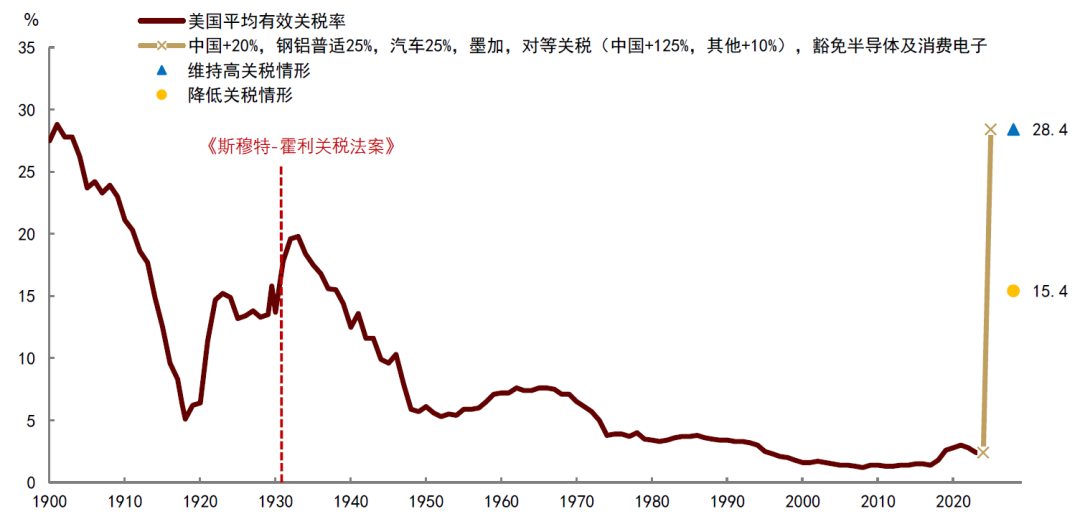

如上面所分析,關稅對通脹的影響取決於替代效應和收入效應哪個佔主導,而這又取決於關稅的幅度。由於特朗普的政策反覆無常,且財政部長貝森特表示,美國將與貿易伙伴在未來90天內展開談判[5],我們考慮兩種關稅情形:第一種情形是談判缺乏實質性進展,關稅在90天后仍維持高位。特朗普政府維持對主要貿易伙伴10%的基礎關稅,對進口汽車及零部件的25%關稅,以及對中國的關稅,對應有效關稅稅率仍為28.4%。第二種情形是談判取得有效成果,關稅在90天內降低。伴隨着貿易伙伴降低對美貿易壁壘,特朗普政府也實質性削減此前提出的部分關稅措施,使美國有效關稅率降低至15.4%左右。

圖表:未來關稅的兩種情形:維持高關稅 vs 降低關稅

注:1900-1918年和2024年為美國政府財年,1919-2023年為日曆年,2025年為作者估算

資料來源:USITC,Wind,中金公司研究部

在維持高關稅情形下,中金公司預計關稅對商品價格的推升作用從5月份開始顯現(因部分企業之前提前進口準備了一些庫存),並延續至第三季度。消費者購買力下降,傾向於「多儲蓄、少消費」,需求明顯走弱。收入效應或大於替代效應,物價在經歷一波上漲後轉為下降。這種情況下,中金公司預計2025年第二、三和四季度末核心CPI按年增速分別為3.3%、3.7%、4.1%,2026年開始回落,第四季度末核心CPI通脹降至2.2%。

在降低關稅情形下,由於關稅降低,通脹上行壓力相對更小,經濟需求放緩的幅度也更小。替代效應或大於收入效應,使得通脹的持續性更強。中金公司預計2025年第二、三和四季度末核心CPI按年增速分別為2.8%、3.2%、3.6%,2026年第四季度末回落至2.6%。

圖表:不同關稅情形下,美國核心CPI通脹的路徑

注:我們假設美國消費者和海外生產者平分關稅損失,即一半的成本增加轉嫁給美國消費者,另外一半由貿易伙伴承擔

資料來源:Haver,中金公司研究部

兩種情形下的失業率也有着不同走勢。中金公司的估算顯示,在維持高關稅情形下,美國2025年實際GDP增速或降低1.4個百分點,對應全年失業率或上升約1個百分點,2025年第四季度末失業率或升至5.1%。而在降低關稅情形下,對實際GDP的衝擊約為0.7個百分點,失業率或上升0.5個百分點,2025年四季度末失業率或升至4.6%。

四、 聯儲局的兩條降息路徑

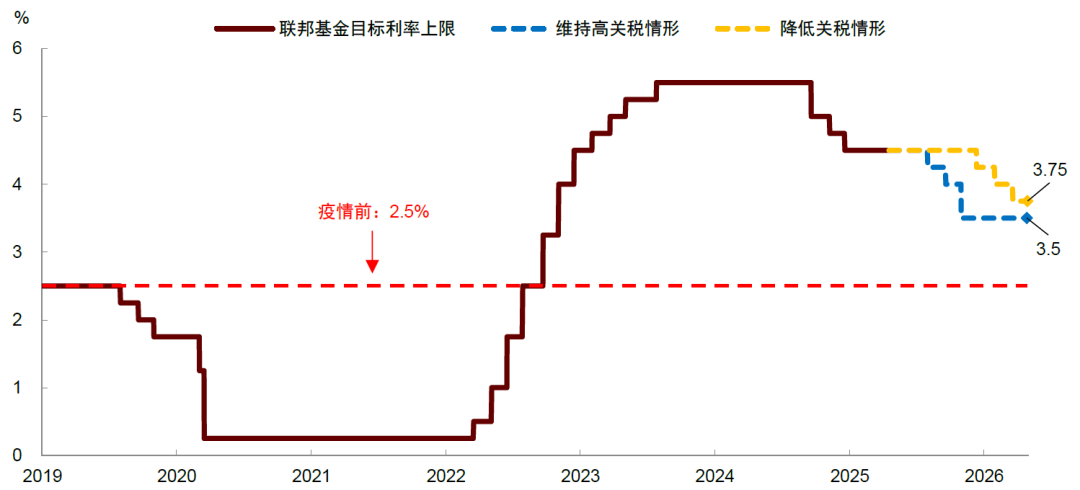

關稅給聯儲局貨幣政策帶來很大挑戰,其施政難點在於是否要對沖高的通脹做出反應,還是應該看淡(look through)短暫的價格上漲,關注平均意義上的通脹趨勢。中金公司認為,聯儲局的政策將根據關稅政策的前景而定,在不同情形下采取不同的貨幣政策應對。

在維持高關稅情形下,聯儲局可能更快、更大幅度降息。這是因為高關稅對經濟造成的損害會推高失業率,加大衰退風險,從而迫使聯儲局降息應對。該情形下,中金公司預計聯儲局將於7月開始降息,其中可能會採取一次性50個點子的大幅度降息,全年降息幅度或達100個點子,2025年底聯邦基金利率或降至3.5%。對市場而言,這種降息屬於「壞的降息」,因其行為反而會坐實市場的衰退擔憂,此時股票等風險資產或受到壓制,債券等避險資產將從中受益。

在降低關稅情形下,降息時點將更為遲緩,降息次數也更少。由於關稅對經濟的衝擊力度沒有那麼大,聯儲局將保持耐心,或等到第四季度物價不再明顯上漲後再開啓降息。該情形下,中金公司預計聯儲局2025年只會降息一次,時間點或在12月。

圖表:聯儲局的兩條降息路徑:關稅越高,降息越多

資料來源:Haver,中金公司研究部