由於衆多國際市場休市,今日交易量明顯低迷(全美交易所的總成交量較20日均值下降35%),市場流動性幾乎消失(標普Emini訂單簿頂部深度已跌回200萬美元以下,遠低於歷史平均值的1300萬美元,雖略高於上周創下的不足100萬美元的紀錄低點),但ETF成交佔比卻高達34%,遠高於28%的歷史平均水平,表明當前沽空活動較為活躍。

高盛的頂級交易員John Flood在其午間簡報中指出:「投資配置向美國市場的比重正在明顯下降,美元與美債遭受重挫,進而持續給美股施加壓力。」 正如昨晚所述,美元已經跌至四年來新低。

至於今日拋售的導火索,Flood再次印證此前的判斷:市場對白宮與聯儲局之間當前的微妙關係感到不安(詳見此前分析)。值得注意的是,高盛 Prime Brokerage數據顯示,上周全球範圍內的名義空頭回補達到了自2024年7月以來的最高水平。

但目前回補買盤顯著減弱,儘管長線資金仍保持沉默,但高盛觀察到來自這類資金羣體的交易訂單,主要為大型科技股的被動賣出。

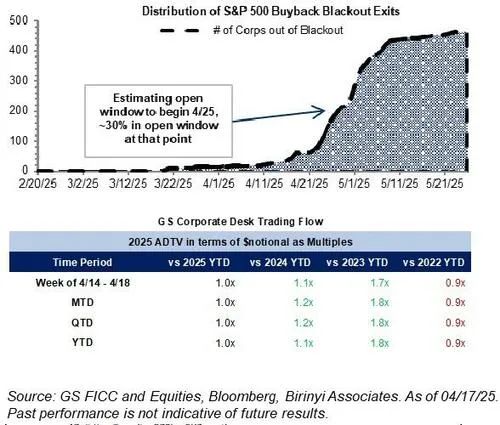

對於股市而言,仍存在一線希望:股票回購目前處於禁購窗口期,但將在本周五解除。

另一絲微弱希望來自高盛策略師Tony Pasquariello在周末發布的最新簡報:

「自上周三以來,已經出現了一些明確的緩和跡象。雖然未來81天內是否會達成持久且有意義的協議仍有待觀察,但目前我們似乎進入了事態發展的‘二階導’階段——貿易政策正在朝鷹派方向發展,但並非極端路線(尤其不包括中國)。我本周在華盛頓走訪後,整體感覺偏向正面。如果判斷大體正確,市場將需要權衡兩個因素:一是更多豁免與協議所帶來的利好預期,二是數據流動的影響(正如Dominic Wilson所指出的,這些數據仍會讓我們對衰退保持警覺)。在此背景下,最大的不確定性在於是否將出現大規模裁員。」

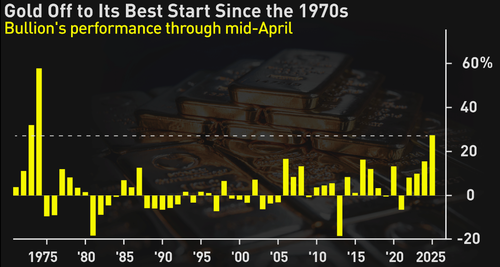

但就在股市遭遇重挫之際,黃金卻如魚得水,連日刷新歷史高位。在這場歷史性的避險狂潮中,金價一度升至3430美元,年初至今的漲幅已創下自上世紀70年代高通脹時期以來的最佳表現。

綜合來看,Flood指出,高盛交易員執行訂單的整體淨賣出傾向為626個點子,處於過去一年回溯區間的第74百分位。

他總結稱:「我們正在目睹一個買盤罷工的脆弱市場」,從技術面看,「標普500指數的50日均線(5685點)目前牢牢低於其200日均線(5750點),這顯然並不健康。」

最後引用JPM策略師Andrew Tyler在其最新Market Intel報告中的觀點。正如預期,他仍維持戰術性看空立場——約兩個月前他啱啱從多頭轉為空頭,當時市場正處於歷史高位:

戰術性看空。上周我們提到標普500(SPX)的合理區間為5200至5700點。隨着貿易戰持續時間延長,該區間可能進一步下移至5000至5500點,以反映市場對美中貿易惡化全面影響的共識。雖然我們也承認倉位結構存在被擠壓反彈的風險(例如更好於預期的財報或缺乏新關稅消息),但我們認為,在等待完整協議落地前,市場整體傾向緩慢下行。

在當前惡化的市場環境下,Tyler採取了以下交易策略:

「考慮到劇烈波動,我們更傾向於通過對沖交易來表達觀點。」

他推薦的配對交易包括:

做多防禦性板塊 / 沽空周期性板塊

做多黃金與白銀 / 沽空基礎材料股

做多公用事業 / 沽空能源股

做多投資級信用債 / 沽空美股

在國家配置層面,他偏好:澳大利亞、巴西、歐盟/英國、日本。此外,他看好拉美市場,因其在當前關稅環境下或為「贏家」(相對估值較低),且有望受益於中國需求上升。