近日,嘉和生物(06998)發布申請版本全文檔案,公司將通過合併方式收購億騰醫藥,合併完成後,原億騰醫藥股東將持有嘉和生物本次發行後股份的約77%,而嘉和生物原股東將持有約23%的股份。本次合併億騰醫藥將實現「借殼」上市。

《財中社》發現,雖然億騰醫藥淨利潤穩定增長,但由於公司現有產品均為收購或授權引進獲得,為獲得這些產品支付了巨資,目前資金壓力巨大;億騰醫藥此前業務重心及優勢在於營銷方面,對於嘉和生物原有的創新藥研發管線而言,合併後能否繼續順利推進還有待觀察。

億騰醫藥借殼上市

嘉和生物主要從事腫瘤及自體免疫藥物的開發及商業化。嘉和生物表示,公司預期CDK4/6i商業化在即,需要有強大的商業能力來把握市場機遇,公司的其他藥品亦處於臨牀開發階段,因此公司需要有強大而持續的現金流支持該階段研發工作,並需要為後續產品推出加強其商業化能力,以保持競爭領先地位。

億騰醫藥即符合嘉和生物的目標要求。嘉和生物表示,億騰醫藥作為一家CSO公司,具有完善的商業化平台及銷售和營銷網絡,財務業績穩健,可支援協同管線的未來商業化。合併完成後,億騰醫藥研發設施的相關不足亦可以得到解決。本次合併將為嘉和生物和億騰醫藥帶來互補及協同效應。

需要指出的是,嘉和生物初在港股上市時還是炙手可熱的創新藥研發公司,但股價卻由此前最高的32.2元跌至目前的約2.1元,不足當初的零頭。截至2024年底,嘉和生物未有一款創新藥產品實現商業化上市銷售,持續研發進而持續虧損,2022-2024年分別虧損7.3億元、6.74億元和5128萬元;其只有一款生物仿製藥英夫利西單抗上市,但作為「仿製」產品前景不佳,幾乎沒有給嘉和生物貢獻較多的收入。

根據申請版本全文檔案,億騰醫藥整體公司股權價值為6.77億美元,嘉和生物股權價值為1.97億美元,相應地,原億騰醫藥股東將持有本次發行後股份的約77%,而嘉和生物原股東將持有約23%的股份。

對於億騰醫藥,其估值表明隱含EV/EBITDA比率及市盈率分別為5.14倍及10.97倍;與億騰醫藥主營業務類似的港股上市公司康哲藥業(00867)的EV/EBITDA比率及市盈率分別為5.92倍和11.53倍,由此來看億騰醫藥的估值相對合理。億騰醫藥每股代價股份的理論發行價為2.96港元,較4月7日嘉和生物收市價1.780港元溢價約66.22%。

合併完成後,億騰醫藥實控人倪昕將直接及透過顯智及Chinapharm Group間接擁有合併後公司約37.39%的股份,倪昕、顯智及Chinapharm Group將成為合併後公司的控股股東;董事會將由七名董事組成,包括兩名執行董事、兩名非執行董事及三名獨立非執行董事,嘉和生物除一名董事外,所有現任董事均將辭任。

此前,億騰醫藥曾多次尋求在港股上市但均未果,本次若成行,億騰醫藥將真正實現「借殼」上市。

主要產品為巨資購買獲得,資金壓力大

億騰醫藥於2001年成立,公司早期主要擔任跨國公司藥物產品在中國的獨家營銷商及分銷商。通過收購品牌藥物資產,以及授權引進創新專利藥物的開發及商業化權利,公司已建立一系列原研藥物及創新藥組合。

2022-2024年,億騰醫藥的收入分別為20.74億元、23.04億元和25.46億元,淨利潤分別為3.06億元、3.08億元和3.88億元。

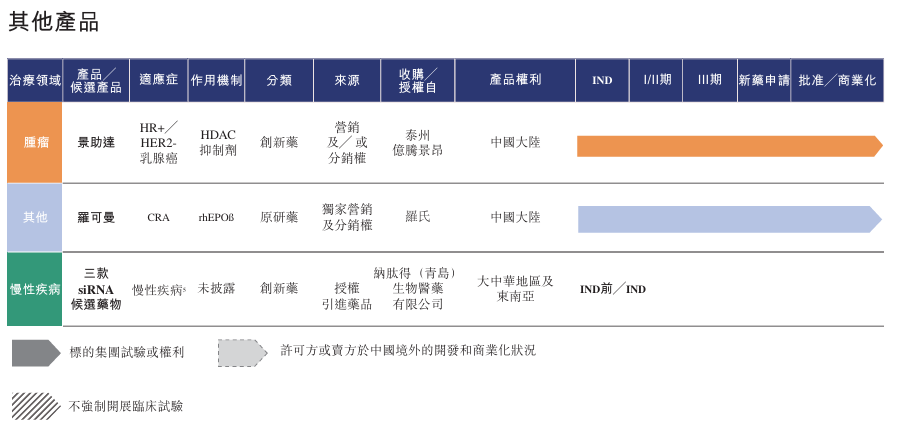

億騰醫藥目前主要產品有五款,其中三款為原研產品,兩款為創新產品,三款原研藥目前佔據公司毛收入的絕大部分,2022-2024年,來自三款原研藥的毛收入分別為19.62億元、21.92億元和23.93億元,佔比為89.7%、88.3%和85%。具體而言,穩可信是萬古黴素的原研產品,希刻勞是用於治療兒科患者呼吸系統感染的原研產品,億瑞平為新一代吸入性糖皮質激素霧化劑,用於哮喘及慢性阻塞性肺病。

但如圖所示,億騰醫藥目前產品沒有一款是依靠自身研發獲得,主要產品及其他產品均為收購或授權引進獲得。2019年,公司從禮來收購穩可信在中國和意大利以及希刻勞在中國的產品權利及在中國的希刻勞生產基地,總代價為3.61億美元及人民幣4.9億元;2020年,公司向GSK收購在中國以及荷蘭的億瑞平產品權利,總代價為5250萬英鎊。

2015年2月,公司向Amarin支付首付款1500萬美元以及開發里程碑付款2400萬美元獲得部分專利及專有技術的獨家許可,以在大中華地區開發和商業化Vascepa,公司將按Vascepa淨銷售額的兩位數百分比分級遞進支付許可費;2023年5月,公司自泰州億騰景昂獲得景助達的營銷、分銷、銷售及推廣的全部權利的獨家許可,目前已支付首付款4000萬元,若在中國取得新藥申請批准,公司向泰州億騰景昂支付里程碑付款2000萬元,此外,公司將按許可產品淨銷售額的15%至20%的百分比支付分級特許權使用費。

億騰醫藥為獲得上述權利累計支付了鉅額資金,2024年末,億騰醫藥其他無形資產(包括專有技術許可、獨家分銷權及藥品許可證、商標等)期末金額高達30.53億元。與此同時,公司每年都承擔了較高的財務成本,各期分別為2.93億元、2.76億元和2.55億元;截至2024年末,公司計息銀行及其他借款金額達19.93億元,均為2025年到期的即期借款,除了利率在1%-5%的銀行貸款,甚至還有利率高達9%-19%的貸款,這部分金額高達10.78億元。

然而2024年末,公司現金及現金等價物只有1.12億元,可見億騰醫藥的資金已經十分緊張。雖然公司近幾年每年淨利潤超過3億元,但對其而言或許只是杯水車薪。

申請版本全文檔案顯示,億騰醫藥與嘉和生物合併完成後,未動用的全球股份發售期間募集所得款項淨額約為6.7億元。雙方確認目前並無計劃改變上述款項的用途,擬實施嘉和生物現有產品線的研發及商業化的現有計劃。

此外,由以上可知,億騰醫藥自研能力相對較弱,此種情況也體現在公司費用支出方面:億騰醫藥銷售及分銷開支佔比遠高於研發開支,2022-2024年,公司銷售及分銷開支分別為5.71億元、5.83億元、7.31億元,佔總收入的比例為27.5%、25.3%、28.7%,然而研發開支分別為9532萬元、1.25億元、1.22億元,佔比僅為4.6%、5.4%、4.8%。

也就是說,億騰醫藥主要重心或優勢在於醫藥營銷。那麼,對於嘉和生物原有的創新藥研發管線而言,合併後能否繼續順利推進呢?

另外,億騰醫藥銷售的產品中,希刻勞劑袋及希刻勞膠囊以及西力欣片劑、西力欣針劑及復達欣等若干其他商業化產品已納入全國性集採方案。出於潛在的價格壓力,公司選擇不參與集採方案的招標採購,而是通過非集採渠道出售。但是,雖為原研產品,但仿製藥日益增加、集採競爭激烈的情況下,集採未來或許仍可能對公司銷售產生不利影響。

(文章來源:財中社)